1.2016-2023年,财报作假,虚构营收和销售费用,调节利润。之前大股东东胜集团造假,后东胜集团自身经营不善,东胜集团2021年7月转让部分广誉远股份给晋创投资(山西省国资委旗下)。2021年后,广誉远成为山西国资控股后,继续进行财务造假。据晋创投资自己对证监会的回复是(2024-03-26),2021前,东胜集团在虚增利润。2021年后,晋创在虚减利润。表面看,新的控股股东好像是隐藏了利润。但①一个造假者说的话,有多少可信度。②虚减利润有什么好处?补曾经东胜集团的窟窿?即广誉远净资产质量注水严重。

2.好在已成为地方国资,管理层出了问题,直接调换即可。这就是国企的好处。老董事长鞠振早已辞职。

3.品牌力一般,但不得不说,有潜质。产品也可以:龟龄集、定坤丹、安宫牛黄、牛黄清心。这也是广誉远一直估值不低的原因。7.5pb。对于目前的广誉远,实在很难给合理估值。(不过可以保持关注)

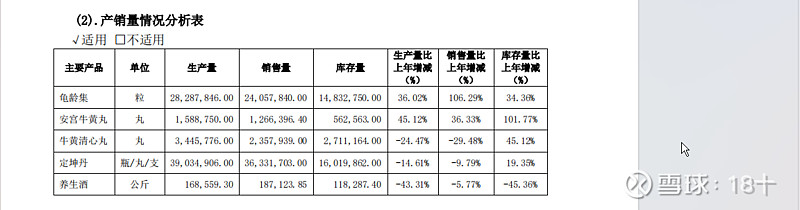

4.以下数据来自2023年年报,刚刚造假被查过,这份财报的数据,可信度应该是可以的。可见,主要营收来自龟龄集、定坤丹。龟龄集大增。定坤丹小降。(定坤丹的销量几乎全是医院集采销售,龟龄集多通过院外销售)

5.应收账款仍质量较差。好在公司负债不算多。1.9亿+0.5亿短借。3.8亿现金。

6.往高了估,2024营收按13亿,净利润率提高7→15%。2024年净利润1.9亿。目前估值116亿,合pe61。按营收、利润每年增长20%,到2030年利润可达5.6亿,假设市值仍是116亿,pe20.7。进入合理估值。

结论:严重高估。短期不适合参与。除非广誉远每年营收利润增速大大超过20%。