【核心:是否低估?能否持续高分红?】

分红:10派8.5,现股价15.66,合股息率8.5/156.6=0.054。20%税后,合股息率4.3%。股利支付率30%。历史股利支付率也基本稳定在30%。(新华投资额较大,近2年股市不好,利润大减。一旦投资企稳,恢复到前2年的业绩,利润立马涨80%,保持股利支付率不变的话,股息率立马升至4.3✖️1.8=7.7%)

========

1.保险各个数据,我目前看不懂。但它:国企、关系民生,故此行业属于我不用去看懂的行业。

2.新华保险在保险股里市值最小,所以发展空间最大。

3.许多人不看好老龄化对保险的影响,我看好。老龄化,会加速保险的营收增速。而低利率可以通过投资对冲。一个能翻底牌的选手,不怕它投资输。而且我看好中国未来几十年的发展。

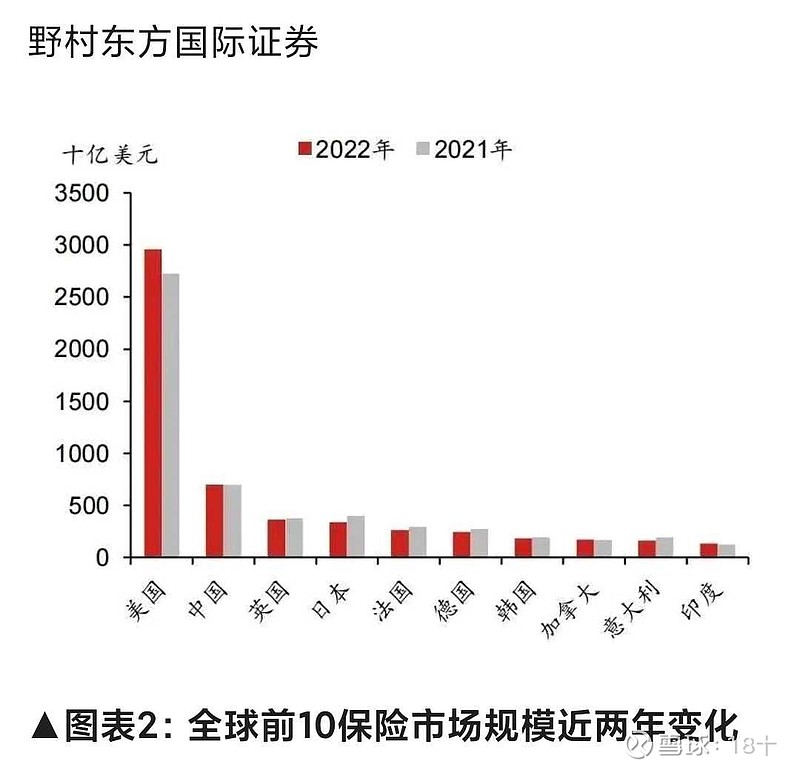

4.从体量上看,中国保险业规模,只有美国的1/4,但中国人口要比美国多4倍。没道理整个保险业的规模要远低于美国。应该远大于美国,才合理。

5.0.4pb,4pe,现价15.1元,10派8.5,合股息率5.66%。20%税后,合股息率4.5%。况且港股还有取消红利税的趋势。算潜在利好。当然,能不能维持这个股息率不好说。但看过去几年,分红率逐年上涨,我还是比较看好它。且港股0.4pb,很便宜。

6.最近1年在反复读巴菲特相关的书,发现自己对估值的要求,越来越苛刻。这是很好的改变。哪怕明知现在是熊市末期,依然没找到多少觉得很低估的股票。很好,机会本来就不是经常有的。挑来挑去,还是看上了港股。