(以下数据来自2023年4季报)

1.性质:民企。实控人华立集团。现任董事长:何勤。

2.分红:近6年分红一直在35%左右。今年10派12,现股价64.24,合股息率12/642.4=0.018。

3.现金流~可。3亿现金+7亿理财。短借0.8亿+长借0。应收8.7,应付7.8。上下游话语权可以。

4.护城河~尚可。大鹏的体培牛黄(到期日:2040.06.22,授权公告号:CN111658671B)。龙牡壮骨颗粒也可以(到期日:2014.07.23,授权公告号:CN104147344B)【体培牛黄的方法很多,大鹏自己量产,可能是因为其他的方法都不适合量产】

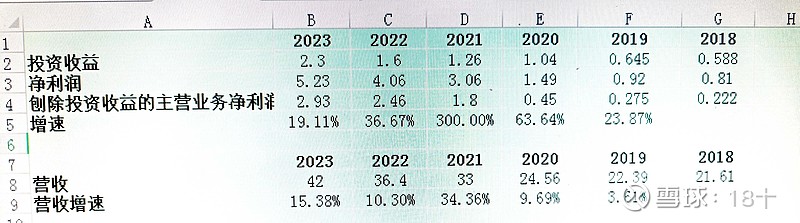

5.成长性~专利到期前,尚可。牛黄短缺。龙牡壮骨颗粒增加医保报销范围。

6.管理层:华立集团手下3大上市公司,昆药被卖了,华正新材业绩不好。主要还是靠健民了。近几年健民确实加强了管理,效率有所提升。管理层需要再观察,毕竟华立整体经营不善。不然不会卖掉昆药。

7.营收构成:主营和大鹏,各占一半。主营业务确实增长不错,并非都是大鹏牛黄贡献。但是,有一点,不能排除调节利润的可能。健民销售费用、管理费用等都很大,很容易调节。前几年利润几千万时,管理费用依然1亿多。之后集团进行整改,有所成效,管理费几年没涨,利润大增。今年,管理费又开始大幅上涨。管理层唯一的优点是,没怎么减持过。目前,还不敢说是优秀的公司。

8.主打产品:龙牡壮骨颗粒,我一直以为是老人用的。今天一读财报,才知道是儿童用药。觉得儿童出生率越来越低,没啥前途。一看走势,财务数据,感觉肯定有内情。一查,原来龙牡壮骨颗粒不再限制儿童用药,所有人均可使用。但这项规定是2023年底才出的,这并不能解释前面几年为什么大涨。翻了翻:应该是龙牡壮骨颗粒提价+健民大鹏的培育牛黄赚了钱+主动控费。

~

~

~

【心得:本来看了健民的主营,想直接跳过这个公司。然后看了财务数据,翻了帖子,才知道有许多意料之外的东西。

所以:不要看了公司业务,就直接否定一个公司。还要综合财务数据来评判。公司业务的市场,只要不是太差就行。接下来,还是要看公司的管理和经营。

但是公司那么多,我也不可能全部详细的了解公司的深入信息。

所以,到底该怎样快速、有效的去了解公司呢?】

答:可以从业务推导业绩。也可以从业绩的改变思考业务。