本文是第272篇原创。点击主页将我设为星标⭐,以免错过最新推送。

前几天,央行发布24年4月经济数据,狭义货币M1存量66万亿,同比下降1.4%。

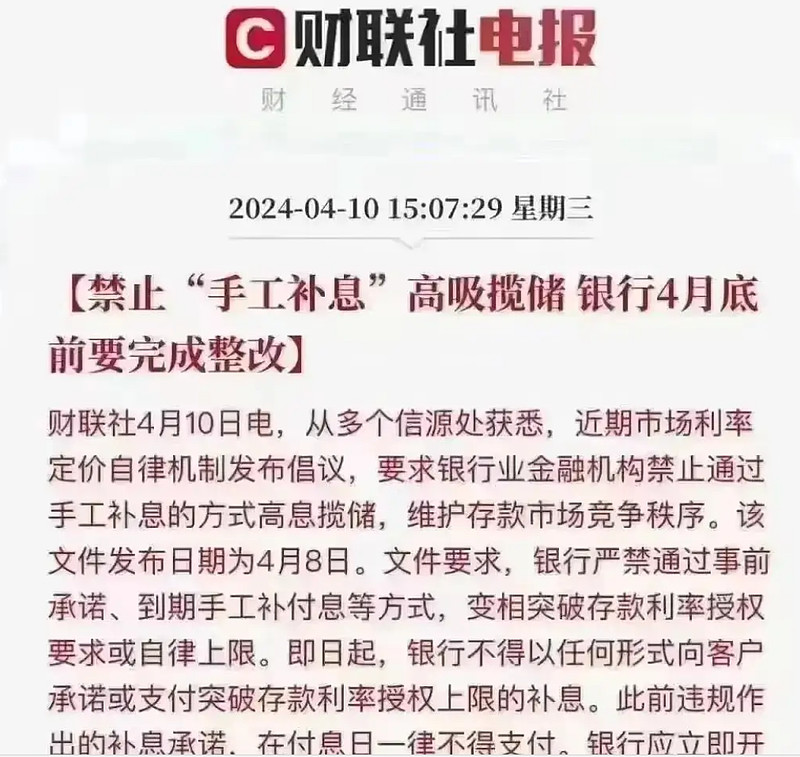

今天,我又刷到这则新闻:市场利率定价自律机制发出倡议,禁止银行通过“手工补息”的方式,来临时吸收存款揽储。

这2个事情之间,其实有很深的渊源,简单做个分享。

一、什么是狭义货币M1?

M1就是狭义货币,也是最灵活的钱,可以近似理解为“现金+活期存款”。

2024年4月末,狭义货币M1为66万亿元,同比下降1.4%。

这是自2019年5月以来,第二次出现M1数据的下滑。

二、狭义货币M1为什么下降?

M1负增长,或许与老百姓的存款搬家有关。

存款搬家:指的是老百姓的钱,从“活期存款”,转换成理财和定期存款。

而存款搬家的背后:则是今年银行理财产品收益提升,和银行业禁止“手工补息”高息揽储。

一方面,银行存款利率越来越低,那就肯定有些老百姓看不下去了,把属于M1的活期存款“搬家”到了较高收益的理财产品;

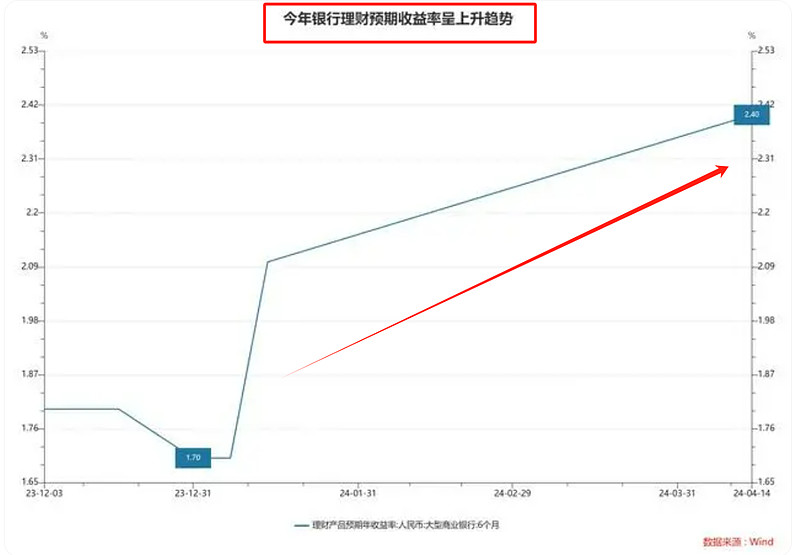

纵观今年我国的理财产品收益,可真的不低,1月,我国银行理财平均预期收益是1.70%,4月14日,这个数据就涨到了2.43%,一骑绝尘。

另一方面:市场利率定价自律机制“禁止通过手工补息来贴息揽储”的倡议,也让老百姓们减少了存“活期”的动机,这也会导致狭义货币M1的下降。

三、什么是“手工补息”揽储?

“手工补息”揽储=手工补息+揽储。

揽储,就是我们经常听到的拉存款了;

而“手工补息”一词,则是专业的银行术语。

顾名思义,就是用手工操作,来调整、补充计算存、贷款利息;

一般是针对银行出现系统问题或操作失误时才调用的,但在实务中,就变成了另一个玩法。

要知道,银行的客户经理是有存贷款的考核指标压力的。

比如让你月末拉1000万存款出来,你把七大姑八大姨的都叫了,好不容易凑齐500万,还剩500万怎么办?

有些聪明蛋就想出了个办法:把刚刚那个“手工补息”的工具,作为利率补贴的一种方式。

对月末、季末活期存款给予更高的利息补贴。

利息一高,有额外的补贴,那存款不就拉到了吗?

这样的聪明蛋可不少。

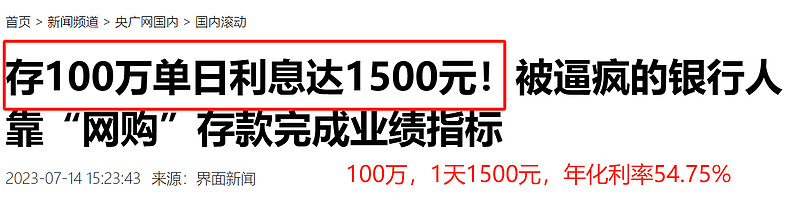

2023年7月,界面新闻就曾披露:某银行客户经理,为了拉100万存款,1天给客户1500元利息。

1天1500,大家知道年化利率是多少吗?54.75%。

由此可见,为了完成拉存款的指标,部分银行的客户经理也是蛮拼的。

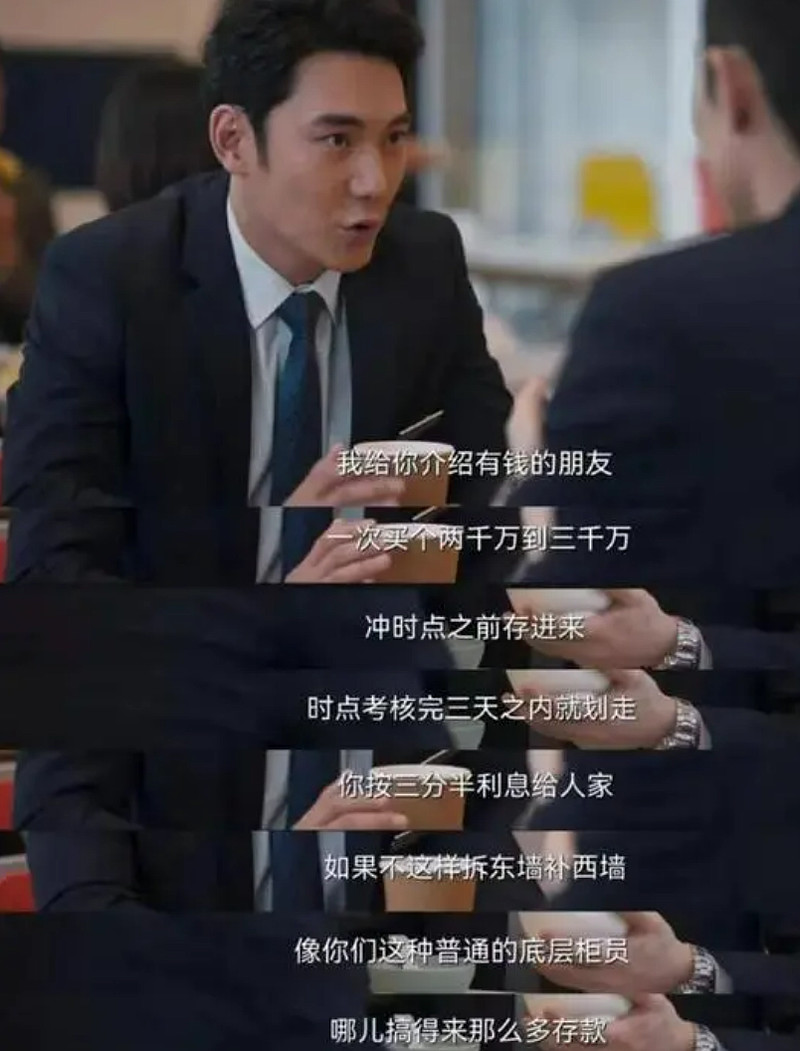

另外,前段时间很火的银行电视剧《城中之城》,有一集也讲了这个故事。

具体大家看图片吧,一看就能领会了。

四、为什么要禁止“手工补息”揽储?

个人认为,禁止“手工补息”揽储,核心原因在防止资金空转和促进公平竞争,让钱更好地留向实体经济。

大家想啊,如果某家银行在月末、季末给你高额的利息;

会不会导致钱在不同银行之间转来转去?而没有留向实体经济?

会不会导致银行之间开始卷,出现不公平的竞争呢?

再往深一点说,会不会导致金融市场秩序和竞争环境出现混乱。

这些乱象的存在,让银行业开始重视这个现象,最后倡议禁止“手工补息”高息揽储。

而银行人特别是客户经理,拉存款的难度,也变得更大了。

五、禁止后,对M1和经济有什么影响?

相比于之前的季末冲量,禁止后M1会暂时下降

禁止前,有些银行为了年末、季度末的存款数据好看,会花钱去拉活期存款,临时性提高自己银行的季末年末数据。

禁止后,和之前相比,M1中有一部分“临时拉来的钱”会少掉;

这会导致M1暂时性下降,与此同时,老百姓们会更客观地考虑自己的需求,这也会让M1、M2的货币更真实。

银行的定期存款比重可能会增加

禁止后,原来一些做月末“活期”的客户就不做了;

他们会把钱用于购买定期存款或理财产品。

根据媒体披露:2017年到2024年3月,部分银行的活期、定期存款比例从“四六开”降至“三七开”,定期存款的比重越来越高了。

(3)资金空转现象得到改善,市场竞争更公平,银行更好地服务实体

在挤出月末贴息揽储的水分后,货币在金融体系内的资金空转现象会得到改善;

银行之间的竞争环境也相对更加公平,存、贷款数据会更真实反映实体部门的内在融资需求;在这样的环境下,银行也能更好地服务实体经济,减少资金在空转中的损耗。

而这,也许就是禁止的初衷吧。

以上就是今日分享,如果觉得有收获,记得关注点赞,下期见。

#银行分析# #手工补息# #银行揽储送猪肉# $银行ETF(SH512800)$ $宁波银行(SZ002142)$ $杭州银行(SH600926)$