本文是第259篇原创。点击主页将我设为星标⭐,以免错过最新推送。

大家五一快乐,今天和朋友们聊聊美国共和第一银行倒闭的事。

4月26日,总部位于费城的美国共和银行被宣告倒闭,这是今年美国首个倒闭的银行。

根据美国的“银监局”(美国联邦储蓄保险公司FDIC)的公告:本次倒闭后,将有一家B银行(富尔顿银行)来收购其资产。

好端端的,美国银行,怎么说倒就倒了呢?

一、它曾是美国第14大银行

1985年,美国第一共和银行成立,定位上偏高端,除了传统的存贷款业务外,还专注于私人银行、财富管理等高净值客户。

几十年过去,它发展成为全美第14大银行,在美国有72家分行。

截至2022年底,总资产2130亿美元,折合人民币约1.5万亿。

然后,就是这样一家看似各方面都不错的优等生,后面却遭遇了流动性和倒闭危机。

危机先在股市中蔓延,以股价暴跌的形式悄然展开。

2023年1月,美国第一共和银行股价最高到达147美元;

2023年4月,受到硅谷银行危机的影响,其股价一度暴跌至5.69美元,跌幅高达约95%;

然而,这样一场暴跌还远没有结束。

2024年,该银行股价继续重挫,暴跌至0.033美元,跌幅超过99.9%。

2024年4月26日,美国监管机构关闭了该银行。

二、美联储加息为共和银行倒闭埋下伏笔

说到美国第一共和银行倒闭,美联储加息其实功不可没。

2022年,美国的CPI指数持续飙升,达到了最高9%的水平;

持续上涨的通货膨胀率,让美国开启了加息进程;

2022年,美国大幅加息425bp;2023年继续加息100bp;

现在美国的联邦基金利率维持在5.25%—5.5%的水平。

美国在2022年和2023年的大幅加息,为第一共和银行倒闭埋下了伏笔。

为什么这么说呢?

说这个道理前,先要分享一个小知识。

美国的银行是全能制银行(遵循混业经营的原则),银行可以做的事情很多,包括多元投资、证券承销等。

而国内的银行是专营制的(遵循分业经营的原则),银行更多的专注于银行业自身的相关业务。

这就导致了一个细微的差别。

国内的银行吸收存款后,更多的是把钱拿去投放贷款;

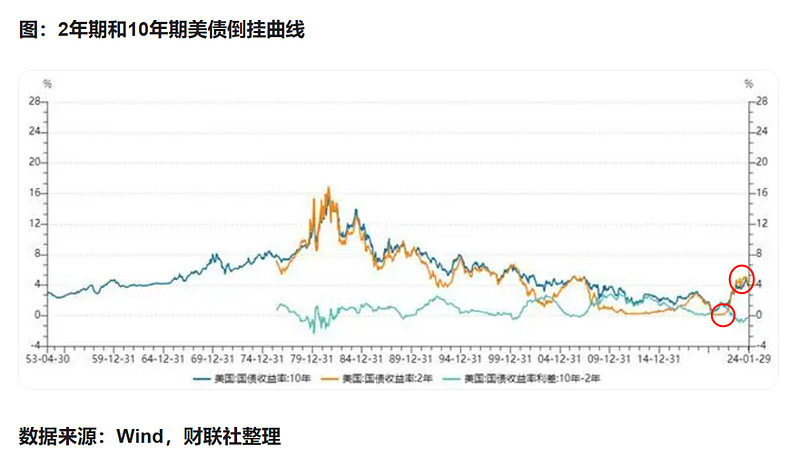

国外的银行路子就比较野,吸收存款后,更喜欢做投资,买长期的10年、或30年期这种长期国债。而投资产品的平均期限(也称久期)远远大于存款的期限。

根据期限溢价理论:期限越长,利率越高。美国的银行就从中赚价差。

举个例子:之前10年美债利率一般比2年高1%-3%,如果存款100亿,美国的银行每年就可以“白嫖”1-3个亿。具体大家可以看下图。

但就在2023年前后,美联储大幅加息到5.25%—5.5%,此时逻辑变了。大家想啊:你把钱存银行,银行要给你5%以上的利息。

这钱哪里来?

银行的收益中来,美国第一共和银行投资了大量10年期美债,那它的收益率是多少呢?最新数据,4.62%,远低于需要付给储户的利息。

入不敷出,巨亏啊。

后来,随着硅谷银行事件的蔓延,储户开始从银行中取回存款,慢慢地这个雷就爆了。

美国第一共和银行倒闭,激进运作与美联储加息,皆为其因。

可正如伏尔泰所言:雪崩的时候,又有哪一片雪花是无辜的呢?

以上就是今日分享,如您觉得文章有用,记得点赞、收藏和关注,您的鼓励是我最大动力!参考资料:1、公开资料;2、百度百科;3、第一财经