文丨金铎 编辑丨杜海

来源丨正经社(ID:zhengjingshe)

(本文约为4000字)

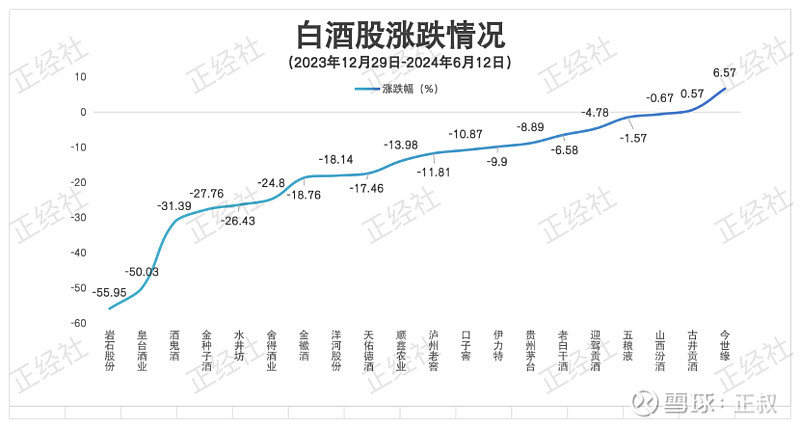

贵州茅台酒跌破2500元的消息传来,“端午+高考+618”都没能激活白酒市场消费热情。资本盘面上,A股白酒板块从5月20日的3779.00点跌至6月12日的3231.48点,不足一个月跌去14.49%,较2023年底的3912.59点更是下跌17.41%。而白酒股们,仅有古井贡酒、今世缘两只个股录得区间上涨。

其中,跌幅超过20%的就有5只个股,因资金链断裂而被资本抛弃的岩石股份,奄奄一息的皇台酒业,业绩暴雷的酒鬼酒,营销无果的水井坊以及华润也带不动的金种子酒。

正经社分析师注意到,在这一批股价大跌的白酒股中,金种子酒是唯一一家“请外援”护盘的酒企。自2022年6月24日华润战投正式入主金种子之后,截至目前,“华润力量”对金种子的改造已经持续两年,但从结果来看,金种子酒依然没能撕掉“边缘化”的标签。

如此颓势,不得不让人疑惑,“华润+金种子酒”这对CP,真的能打造出业外资本涉酒的成功范本吗?

1

一段一降再降的缘分

在华润创投入场之前,金种子酒在白酒板块是隐形人一般的存在,常年与天佑德酒、皇台酒业蜗居在白酒上市企业的队尾。直到2022年华润(集团)有限公司之全资附属企业华润战略投资有限公司接盘金种子酒唯一股东阜阳投资发展集团有限公司所持金种子集团49%股权,这家徽酒企业才走入竞技主擂台,成为聚光灯下的“热门选手”。

华润牵手金种子酒,自缘起之初就不被市场所看好。要知道,在此之前,业外资本在白酒行业的投资刚刚经历了一场震慑市场的座谈会——2021年8月20日,市场监督管理总局价监竞争局召开了白酒市场秩序监管座谈会,强调白酒的“市场秩序”。

结合当时的语境,业内人士倾向于这次座谈会系针对业外资本“围猎”酱酒而造成的投机投资,在座谈会之后“染酱”情绪最为高涨的众兴菌业、吉宏股份纷纷发布公告终止收购酱酒企业,其余资本也在此之后销声匿迹,“酱酒热”火速退烧,白酒投资也随之沉寂了下来。

华润战投就是在这个时候接触金种子酒并最终在2023年6月正式入主。座谈会敲响的警钟还未声落,这笔业外资本涉酒的生意免不了在警钟余音中备受质疑。

正经社分析师发现,其中声量最大的,是对金种子酒成色的质疑。资本面上,金种子酒股价基本长期处于10元左右/股的位置,即便借着2020年的白酒热一度在2020年12月23日行至22.53元/股(前复权,下同)的高位,但迅速在行业挤泡沫的过程中跌落。

华润创投这颗石子投入到金种子酒这片平静的湖面迅速溅起水花,将跌势汹涌的金种子酒迅速推高至32.87元/股,创下历史纪录。

(金种子酒2014年10月-2024年6月股价走势。图片来源:富途牛牛截图)

可以看到,无论是此前的白酒热还是后来的华润创投投资传闻的刺激,影响金种子酒股价走势的从来都不是金种子酒,而是一些似是而非的外部因素。

毕竟,这是一家实在很难找出成长预期的边缘酒企。

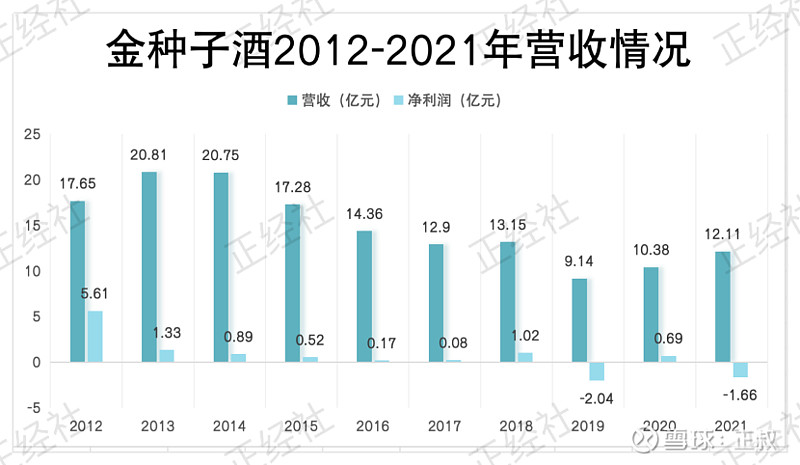

基本面上,在华润创投入场之前,金种子酒的营收从2012年的17.65亿元跌至2021年的12.11亿元,10年间规模不增反降。期间净利润从最初的盈利5.61亿元变成了2021年的亏损1.66亿元。如此成色的金种子酒,也怪不得外界对这段缘分摇头连连。

华润在白酒行业的投资是有成功经验的。早在2018年,华润集团旗下的华创鑫睿就曾以51.6亿元收购汾酒集团持有的山西汾酒11.54%股份,成为山西汾酒的第二大股东。按照当时的交易价计算,华创鑫睿购入山西汾酒股份的成本价为52.04元/股。

目前,华创鑫睿持有山西汾酒11.16%股份,参照该股目前230多元/股计算,这份股权当前价值300多亿元。华润在投资山西汾酒这件事上无疑是大赚特赚,妥妥的“成功经验”。

华润一直就有拿下一只白酒股的计划。在尝到山西汾酒的甜头之后,华润曾试图进一步成为山西汾酒控股股东,但最终以“对方不卖”而止步;而后,天洋控股在2020年底拍卖舍得集团70%股权时,有知情人士称华润也是买方之一,但最终因资金问题被复星抢了先。

从山西汾酒到舍得酒业,最后到金种子,华润终于拿下一只白酒股,只不过目标的“质量”却一降再降。

2

两年难见能效的赋能

不过,金种子酒显然不是第二个山西汾酒,山西汾酒的成功经验也没能复制到金种子酒身上。

由于华润创投收购金种子酒的方式为非公开协议转让,因此具体投资价格并未公开。但从股价走势也大致能将这笔投资的盈亏率简单计算出来。以2022年2月17日金种子酒发布战投公告的时间为起始点至今,金种子酒的股价从17.33元/股跌至12.95元/股,区间跌幅约达25%。显然,这笔“买卖”在目前为止是亏损状态。

但要用山西汾酒去降维打击金种子酒显然是不公平的。华创鑫睿入股汾酒集团时,山西汾酒的营收规模为94.44亿元,基本已经进入全国化酒企队列。而华润创投收购金种子酒时,金种子酒的营收规模堪堪12.11亿元。

另外,虽然都是参与酒企改制,但华润在两家酒企能拿到的话语权却不同。在山西汾酒,华润更多的是以资本投资的方式参与;而在金种子酒,华润切实参与了企业经营,甚至是主导了金种子酒的改革。

据知情人士透露,华润系入主金种子酒后,以何秀侠为首的华润系管理层便进入金种子酒进行了一番“洗牌”——2022年6月24日,华润创投持有金种子集团49%股权相关事宜完成工商变更,半个月后,金种子酒聘任何秀侠为公司总经理,金昊为财务总监,何武勇为副总经理,上述三人均为华润集团出身。

也就是说,自此,金种子酒财、政大权均由华润系高管主导。

正经社分析师注意到,何秀侠走马上任后,对金种子酒进行了组织架构梳理、品牌战略重新定位、销售渠道整合等一系列改革。

组织架构梳理的改革不难理解。一朝天子一朝臣,华润系高管入主之后,对金种子酒进行了缩减层级、扁平化的人员管理,公司员工一度从2021年底的2699人缩减至1800人,砍掉了三成左右。截至2023年底,员工数量又上行至2211人,也就是说,至少三成的金种子酒员工换了血。

而在品牌战略上,何秀侠将金种子酒原有6大体系、上百个sku梳理成了“一体两翼”10余款产品,即金种子系列的4款产品(馥7、馥9、馥20,馥15)为“一体”,种子酒系列(祥和、柔和、6年、大师、头号种子等产品)和醉三秋为“两翼”。

最后是在销售渠道整合上。作为中国最大的啤酒公司,华润雪花在酒水终端的渗透率可想而知,而华润赋能金种子酒最受瞩目的,便是如何有效将华润啤酒的终端资源嫁接到金种子酒的销售中去。

华润雪花在全国拥有13266家经销商,安徽省内有3676家经销商。且这些经销商有4709家“兼职”销售白酒。另外,对白酒来说最为重要的餐饮终端,华润雪花也资源满满——在全国有230万家深度合作的餐饮终端。

事实上,华润资源对金种子酒的赋能确实火速。国金证券曾经统计,在华润接手金种子酒的第一年,金种子酒覆盖了8万-9万家终端,到2024年4月进一步增加至13万-14万家,预计年底达到17万家。

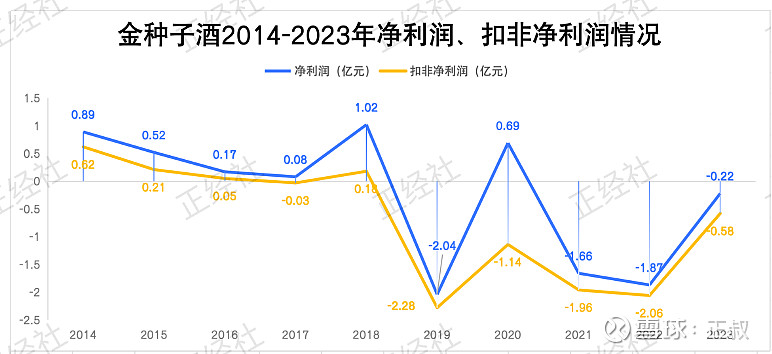

一通操作猛如虎,结果如何呢?2022年、2023年,金种子酒营收分别为11.86亿元、14.69亿元,分别同比下滑2.11%、同比增长23.92%,净利润为-1.87亿元、-2207万元,亏损幅度有所收窄但并未盈利。

值得注意的是,近十年来,金种子酒的净利润处在波动下滑状态,且扣非净利润已经连续5年为负,这说明金种子酒主营业务并不稳定。从净利润曲线可以看到,在华润接手之后的两年,这份不稳定并没有改善。

3

三个华润系白酒的畅想

从对金种子酒的各项改革可以看到,华润是有心对这家上市白酒企业进行重点经营的。毕竟,在华润的白酒版图中,金种子酒的意义格外不同。

梳理华润的白酒布局可以看到,2018年参与山西汾酒混改获取其11.45%股权,2021年获取景芝酒业40%股权,2022年6月拿下金种子集团49%股权,2022年10月收购金沙酒业55.19%股权,除山西汾酒的资本投资外,华润对随后收入麾下的景芝酒业、金种子酒、金沙酒业都有参与经营的意向。

其中,2021年8月,华润酒业与景芝酒业成立全资子公司山东景芝白酒有限公司(下称“景芝白酒”),后者是景芝酒业旗下唯一的白酒业务营运主体,也就是说,华润酒业将以景芝白酒为载体共同经营景芝酒业的白酒业务。在金沙酒业的经营策略与金种子酒基本一致,华润系高管入主后,同样对金沙酒业进行了组织变革、品牌焕新、渠道精耕等一系列改革。

只不过,华润似乎在白酒经营方面没有太大的天赋。这两年,华润并未公开景芝酒业的具体经营数据,仅简单地以“营收额已超过10亿”一言蔽之,但实际上,在华润收购之前,景芝酒业在2019年、2020年的营收就分别达到了12.22亿元、11.25亿元。

而金沙酒业再换主之后,更是迎来了业绩滑铁卢。2021年,金沙酒业营业收入为36.41亿元,2022年上半年为20.01亿元。而金沙酒业的收购方华润啤酒财报显示,公司2023年白酒业务的收入为20.67亿元,全年收入仅仅达到上一年度半年的程度。

华润在收购景芝酒业、金种子酒、金沙酒业之后,提出过打造“白酒新世界”理论,而具体如何将这些白酒企业进行融合实现这一目标,业内人士也有多种猜测。其中最为热衷的三种便是:以华润平台为基础,在白酒行业复制华润啤酒曾经依靠收购壮大的成功经验,打造类似于帝亚吉欧的“啤+白”酒业集团;以金种子酒这一上市公司为壳资源平台,由华润赋能将白酒业务(企业)纳入上市公司,打造全新的白酒上市企业;盘活华润啤酒渠道资源,提升原有渠道的利用率。

正经社分析师认为,要想成功都需要满足两个条件,即华润资源能和白酒业务有效融合以及白酒业务能完成有机增长。而金种子酒则是华润白酒战略的试验田,某种程度上是战略可持续性的关键所在。目前来看,这块试验田依然处于“欠收”状态。

当然,华润白酒战略的停滞不前,与大环境生变有着紧密联系。收购三家白酒企业的时间点,正是白酒行业库存高企进入深度调整阶段,这也意味着上述三家本就体量不大、品牌力弱的区域酒企在业务上不会有太大的突破。

与此同时,华润的啤酒经验,与白酒并非完全契合。华润在对三家白酒企业进行改革时,无一例外地都提到了对品牌、产品进行高端化升级的策略,然而,对性价比极度敏感的啤酒渠道和终端,和高端白酒有着天然的矛盾,这也是为什么喊着高端升级的金种子酒只能重点围绕低价位段的头号种子开展,而“命中带贵”的金沙酒业核心新品竟然是主打性价比的光瓶酒“金沙小酱”。

处处透露着的,看上去竟然多是违和感。

从2021年景芝酒业开始,兜兜转转已过三年。华润的“白酒新世界”,依然处于纸上长谈的畅想阶段。对此你有什么看法?欢迎评论区留言进行讨论。【《正经社》出品】

责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权