政策预期推动大涨之后,回头看哪些行业处于估值底部

底部行业有哪些

上一周金融、地产、消费等顺周期板块涨的比较好,许多人担心追高有风险,纷纷私下问:还有哪些品种处在估值底部?

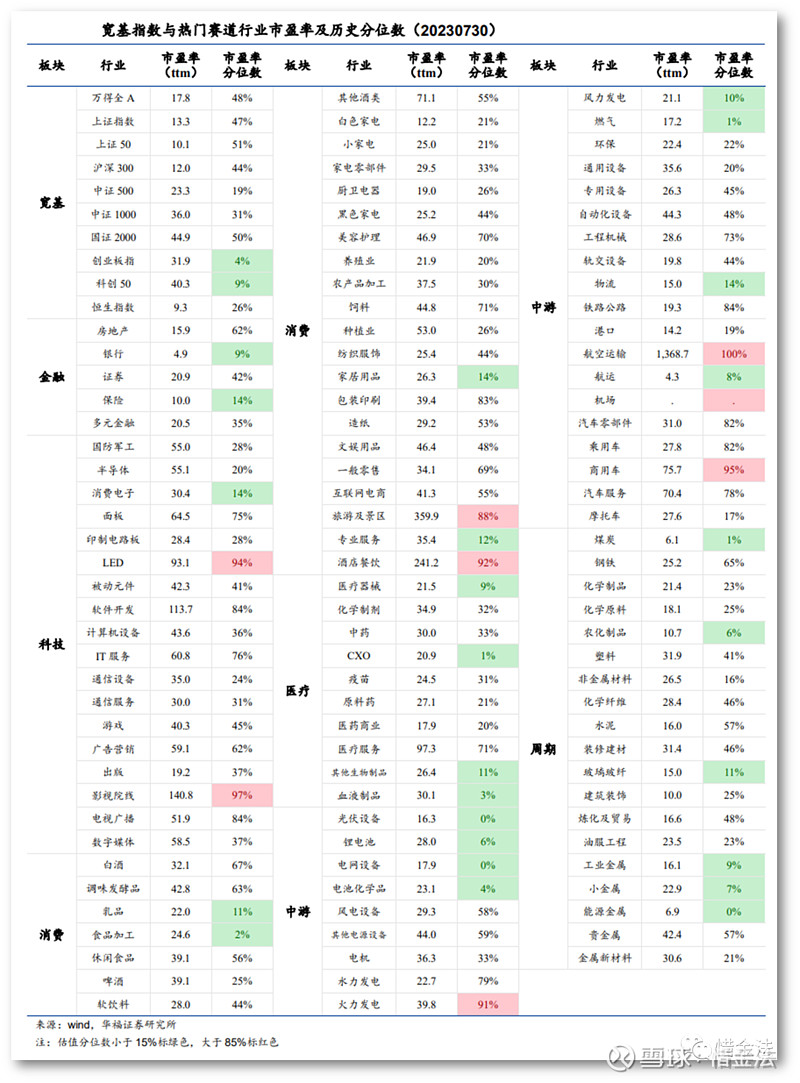

恰好华福证券发了一篇研报,里面的统计数据给大家分享下:

市盈率PE分位点较低的有:

宽基指数的创业板、科创板;

金融行业的银行、保险;

科技的消费电子;

消费的乳品、食品加工、家具用品、专业服务;

医疗的医疗器械、CXO、其他生物制品、血制品;

中游的光伏设备、锂电池、电网设备、光化学电子、风力发电、燃气、物流、航运;

周期的煤炭、农化制品、玻璃纤维、供应金属、小金属、能源金属;

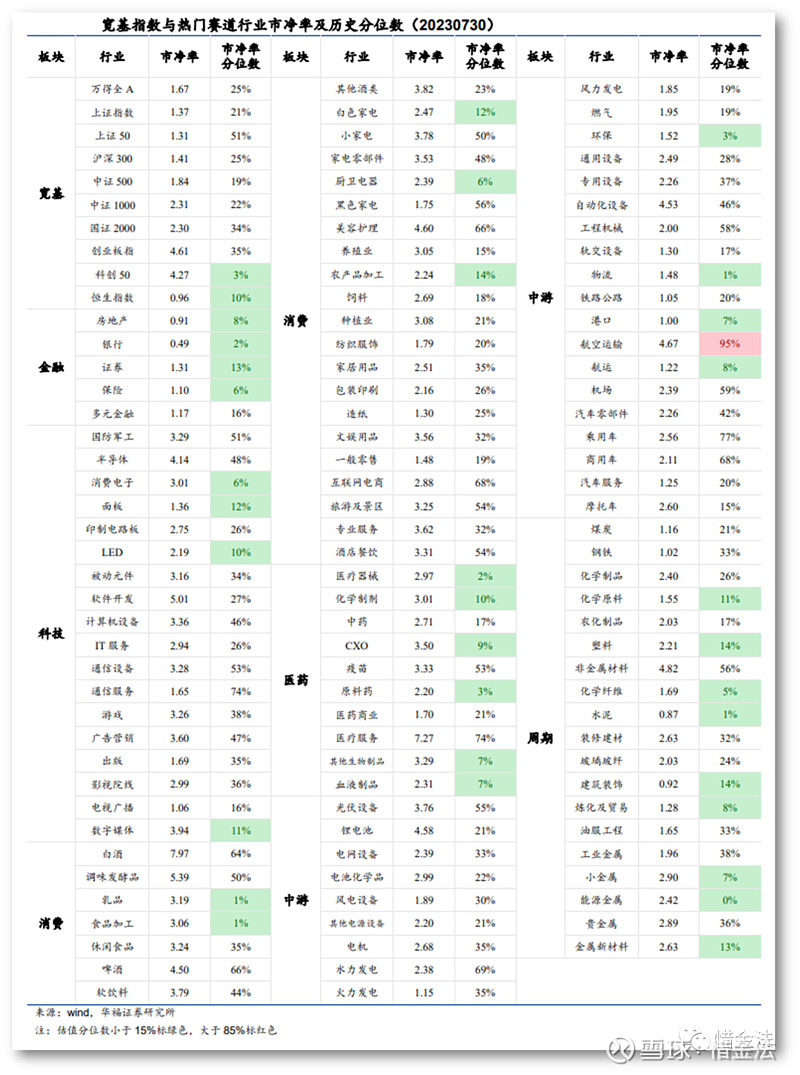

市净率PB分位点较低的有:

金融的房地产、银行、证券、保险;

科技的消费电子、面板、LED、数字媒体;

消费的乳品、食品加工、白色家电、厨卫电器、农产品加工;

医药的医疗器械、化学制剂、CXO、原料药、其他生物制品、血制品;

中游的环保、物流、港口、航运;

周期的化学原料、塑料、化学纤维、水泥、建筑装饰、炼化及贸易、小金属、能源金属、金属新材料;

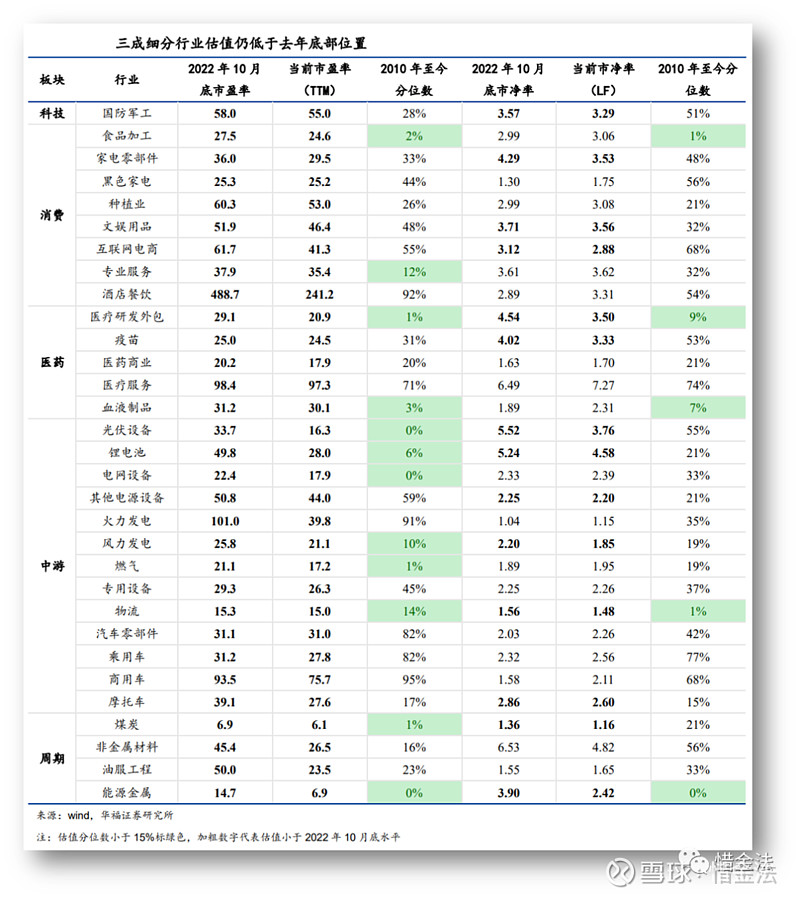

将当前市场与 2022 年 10 月底市场极度悲观时的估值进行对比,可以发现在 108 个细分行业中,近三成细分行业市盈率仍低于去年底部位置,未来估值修复空间较大。

主要分布在:

消费板块(食品加工、家电零部件、文娱用品、互联网电商等);

医药板块(医疗研发外包、疫苗、医药商业、血液制品等);

中游板块(光伏设备、锂电池、电网设备、风力发电、燃气、物流、摩托车等);

此外还有国防军工、煤炭、能源金属等行业市盈率处于较低水平。

君郁认为:如果某行业估值非常低,可以理解成具有性价比,也可以说是现阶段不被资金待见。

它不适用于市场成交额小的时候博反弹,而是适用在资金火热、基本面改善的时候博反转。可能需要较长的时间等待,可以考虑定投方法。

比如地产,跌了两年估值很低,但是真一次性投,也不知道它什么时候有起色。采用定投,不管是心态和成本都可以控制很好。最近政策频发,带动一波反弹就翻红。

不过地产的基本面仍然比较低迷;虽有低位反弹,但未来发展信心大不如前。

反观一些货币的政策落地,可能会促进中游制造业发展和下游消费,继而带动下半年的社融增长,可以关注这方面对顺周期行业的作用。