简单复盘一下,上周五的可转债行情,上周五可转债等权指数上涨了0.4%,整体成交量为856亿,整体成交量还是不错的,起码说明现在可转债行情比较活跃。

不过最近确实可转债比较活跃,经常会出来转债拉高的现象,当然一方面有正股的活跃因素在,不过大多数都是体现在那些小规模的转债身上。

今日申购

祥源转债,评级A+

下修转股价:15/30,低于85%,条件较为苛刻。

转股价值:102.39,价值一般

到期价值(保本线):

到期价值=票面利率+赎回价

0.2+0.4+1+1.5+2+115 = 120.1 ,票面利息一般

公司简介

祥源转债对应的正股是祥源新材,主营业务是聚烯烃发泡材料的研发、生产和销售。聚烯烃发泡材料是制造建筑装饰材料、消费电子产品、汽车内饰材料、电器产品及医疗器械等产品的重要功能性材料。

个人看法

目前的滚动市盈率44.6,分位点为97.75%(刚上市2年),高于塑料行业的平均值(32.03),市净率为2.28,市销率为6.37。

从业绩上看,一季度营业收入为0.67亿,同比缩减了33%,净利润为266万,同比缩减了76%。

从正股上看,目前处于震荡状态,不过正股流通市值较小,易涨易跌。

发行规模4.6亿,发行规模不大,配售率高的话,不排除冲高的可能。

破发概率小,坚持顶格申购。

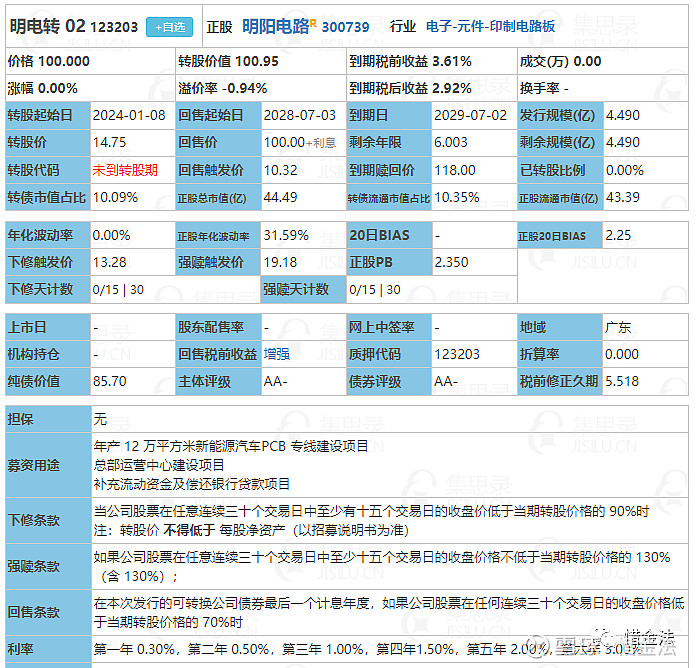

明电转02,评级AA-

下修转股价:15/30,低于90%,条件一般。

转股价值:100.95,价值一般

到期价值(保本线):

到期价值=票面利率+赎回价

0.3+0.5+1+1.5+2+118=123.3,票面利息一般

公司简介

明电转02对应的正股是明阳电路,主营业务为印制电路板(PCB)研发、生产和销售,拥有PCB全制程的生产能力,产品以小批量PCB为主。

个人看法

目前的滚动市盈率为27.9,分位点为14.83%,低于元件行业的平均值(32.25),市净率为2.56,市销率为2.4,整体估值偏低。

从业绩上看,一季度营业收入为4.31亿,同比缩减21%,净利润为0.24亿,同比缩减了49%。

从正股上看,目前正股处于上涨趋势,趋势还是不错的,元器件板块的走势也是不错,不过近期有管理层减持,不是啥好消息。

发行规模4.49亿,发行规模不大。

破发概率小,坚持顶格申购。

赫达转债,评级AA-

下修转股价:15/30,低于85%,条件较为苛刻。

转股价值:103.45,价值一般

到期价值(保本线):

到期价值=票面利率+赎回价

0.2+0.5+1+1.5+2+115=120.2,票面利息一般

公司简介

赫达转债对应的正股是山东赫达,致力于非离子型纤维素醚产品的研发、生产和销售。公司主要产品有:纤维素醚、羟丙甲植物空心胶囊。公司在纤维素醚的产销规模、生产技术、产品种类、产品质量稳定性和生产环保措施等方面具有较强竞争实力,现已成长为国内第一、全球第四的纤维素醚供应商。

个人看法

目前的滚动市盈率为18.7,分位点为1.08%,低于化学制品行业的平均值(19.99),市净率为3.33,市销率为3.61,整体估值适中。

从业绩上看,一季度营业收入为3.75亿,同比缩减4.3%,净利润为0.73亿,同比缩减24%。

从正股上看正股还在下跌趋势中,不过近期有所小反弹,未来的走势还不够明确。

发行规模6亿,发行规模一般。

破发概率小,坚持顶格申购。