今天开会时偶然翻出了顺风光电的股价图,很坦白地讲,有点那么一点儿没吃到葡萄说葡萄酸的感觉。这两年我们在美国的光伏股上多少有点收获,却错过了本土企业的涨幅。港股市场上也就3个光伏电站企业了,其中的两家(顺风光电和协鑫新能源)都搭了电梯扶摇直上,而我关注的联合光伏却恋上了滑梯,图形酷似顺风光电的反向指数。我曾经在1.5、1和0.6几个档位上3次买进过联合光伏,仓位也较小,借着一点交易技巧,好在将损失控制在了15%以内。

但联合光伏近来又宣布了一项可转债发行计划,募资5.3亿港币,联合招商银科收购新疆80MW已并网的光伏电站。眼看着刚刚起来的股价又一次要掉头,不禁问自己,这种价值该不该坚持?[好困惑]

2008年的欧债危机断送了光伏行业赖以生存的补贴收入,也让这台全球光伏发动机熄了火。上游电池企业的处境一落千丈:断崖式的需求和过度竞争的供给,让上游产品的价格跌幅一度超过90%。昔日的世界霸主尚德、赛维也纷纷走上了破产的道路,留下数万失业的职工和累累债务。为了摆脱光伏行业产能过剩的阴影,中国决定独立补贴本国的光伏发电事业,以此来拉动上游组件业务的复苏,同时为环境的治理出一份力。随着一系列政策的明确,2013年,中国新增光伏装机量高达10GW,超过了中国历史积累的总和,也远高于世界其他国家。

联合光伏也就在这种环境下,借壳金保利新能源(0686.HK)登陆了香港市场。按照原本的计划,686将由组件业务全面转型至光伏电站的投资和运营。其最大的特色在于拥有招商局的股东背景,以及由保利协鑫、中利科技、国电光伏等多家行业龙头组成的联合军,期望做到2015年末达到2.16GW,2017年末达到5GW的装机目标。

联合光伏的股价也曾从1块港币涨到最高2.3港币。然而,整合后的联合光伏,似乎并未得到大股东招商局集团的支持,只能靠着不断地发行可转债和配股来获得了收购电站所需的资本。原本的战略联盟也发生了松动,保利协鑫、中利科技等企业逐渐将自己的持仓降至5%以下,承诺并网交付的电站也迟迟未能得到交接。直至中报发电装机也仅有443MW,离目标还有段距离。这样的情节有那么一点《权利的游戏》里Jon Snow被放逐绝境长城的味道。

联合光伏的控盘结构过于分散,在这种情况下股价必然遭受滑铁卢,最低时跌至0.53港币。而于此相比,高度控盘的顺风光电及协鑫新能源,股价上涨幅度分别超过了10倍及2倍。

就这么完了吗?似乎还没有。

10月28号,联合光伏在出售了原壳公司的光伏电池组件业务70%的股权后,随即宣布了此次与招商财富合作发售可转债,与招商银科联合收购新疆电站的信息。我想,除了又一轮可转债的轰炸外,这可能解决了一直困扰着我和许多投资者的一个问题——联合光伏终于有了拼爹的资本。

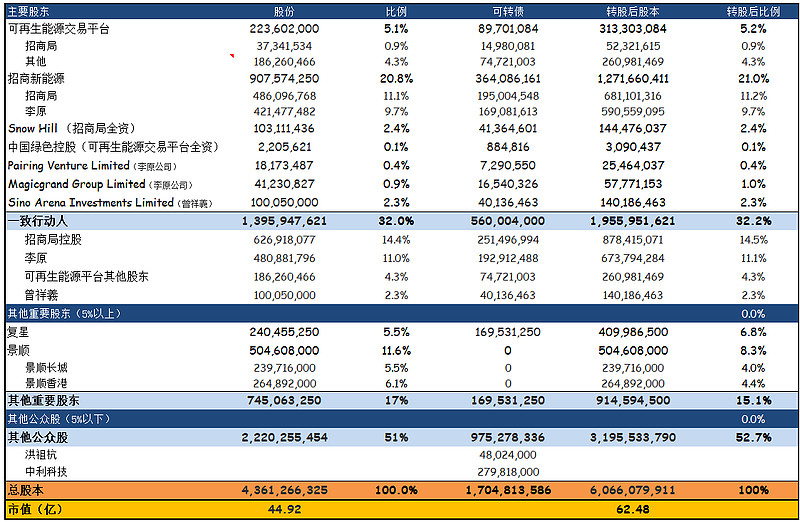

招商财富是招商银行、招商证券和招商基金下属的理财产品销售管理平台,管理着超过4000亿人民币的资产。借助招商银行及招商证券的渠道和客户,其产品的营销能力在全国名列前茅。而本次可转债的发售,预示着招商财富将会成为联合光伏的股东。招商财富在行使转股权后,未来应该不会抛售股票来偿付投资,而是通过滚动发行来延续持股并扩大规模。而招商财富在招商局中的地位,与目前的股东招商新能源和可再生能源交易平台相比要高出许多,将给联合光伏带来更多的资源,尤其是金融方面。同时,招商财富在成为股东之后,招商局的控股也将由目前14%进一步得到提升,使到公司的控盘的分散性逐渐得到缓解。据知情人士透露,未来招商局体系的股权占比将提升到超过40%,招商局很可能在短期内进一步增持。

另外,可转债以联合光伏即将收购的80MW的光伏电站的权益及电费收益作为担保,也让它成为了国内首单以光伏资产作为抵押而公开发行的理财产品。光伏资产抵押债券由美国分布式光伏发电龙头Solarcity所创,目前已募资超过3亿美金,利率低于5%。而此次可转债的产品被设计为7.5%的保底收益,加上1.03港币的转股价,转换期在发行日起6个月后,这在招商财富的背书下还是具有吸引力的。目前联合光伏正与招商财富在新疆进行项目尽职调查和产品设计。由于项目是招商局体系内的企业所开发的,进展速度会相对快一点。

于此同时,这也从侧面印证了集团三把手李引泉先生即将上任联合光伏的市场传言。李引泉先生是招商集团的常务副总裁,招商局金融集团的董事长,市场传言李先生将于年内接任联合光伏主席一职,帮助联合光伏解决发展初期的融资及发展问题。

完成此次收购后,联合光伏的权益装机容量将达到541MW,按照1400小时年发电小时,上网电价1元/度电,以及25%的利润率来算,相当于年利润接近2.4亿元。在目前摊薄前的44亿和摊薄后67亿的市值下,PE估值相当于20倍和27倍左右,相比顺风光电170亿和协鑫新能源180亿的摊薄前市值,价格还是相对合理的。截止2014年9月30号的3个季度,联合光伏公告的发电量达到434GWH,而同期顺风光电公告的发电量仅为385GWH,协鑫新能源也才刚开始收购并网发电项目。

光伏发电行业本质上是一手项目和资金,虽然通过招商财富融资,可转债形式的可持续性毕竟需要股价上涨来吸引2期、3期的产品发行,而股价本身的上涨却受到了转股价的一定限制。可转债的赎回价格设定在1.7以上,所以1HKD到1.7HKD应该是个很艰难的价格区间。唯独在日后当686的发展渐臻佳境,能够进行纯债务的资产抵押债券发行,相信空间会被进一步地打开。

后续发展的局势是否会解决联合光伏的融资难题,还得拭目以待了。