【太阳能纪要】

演讲嘉宾 匿名

从07年到现在,太阳能行业起起伏伏,出过许多的中国首富,也陆续地在两三年内遭遇破产,而现在又燃起了有像金保利新能源这样的光伏新星。这个行业一般来讲投资不会超过6个月,因为历史上长期持有的公司基本上死掉或亏损很惨。

这行的投资逻辑主要看ASP。光伏制造的生产周期,从客户下订单到生产出来,大约需要一个月时间左右。ASP很能够反应市场的供求状况。在过去的一个月,美国的太阳能公司的股价都有不错的反弹,如果看清楚的话,其实是因为ASP反弹了。每次像多晶硅涨个2-3%的,第二天美股会领先涨10%-15%,接着是香港和国内的公司反映,ASP其实是很好的indicator。

PVinsight也是后来才把ASP的实时数据做起来的。但其实数据上并不准确,或说是滞后。但如果多跟企业接触,一般都能够对1个月左右时间的ASP走势有个大概的预期,这决定了后边股价的变动。

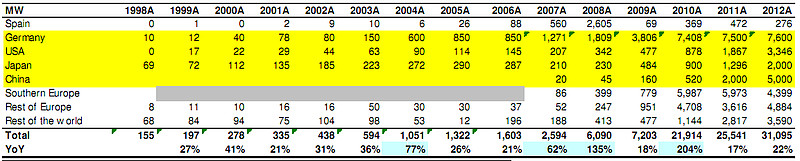

从Fundamental上来讲,太阳能的需求是不断增长。我们的数据是从1999年开始,从表上看,每年都有最低17%的增长,最高的超过200%的增长。如果平均下来,我们预计后面到2020年仍然能够保持15%-20%的YOY 增长。从带动来讲,以前是德国、意大利等欧洲国家,而现在是国内和美国、日本等地方的需求了。国内10年前装机需求是非常少的,这两年发展起来了,11年2个GW, 12年5个GW,今年预计超过8个GW。最大能到多少呢,可以比较一下风电,每年是15GW。未来中国大约每年会以8-12个GW的速度增长。

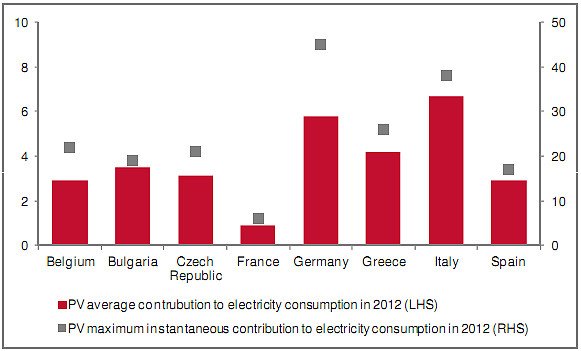

太阳能发电是非常具有发展潜力的。在德国的发电系统里,平均来看太阳能发电量占到整体发电的6%。但在峰值的中午时候,发电占了45%的用电量。但这需要一个很好的电网调节机制,太阳能的波动很大,需要配合电压调节和电力的调配。中国在发展的过程中,也需要配额和电网管理的建设,最近在抄特高压概念,但中国的电网系统做不到45%,做到5%已经不错了。

从2000年开始,大部分终端市场都在欧洲,但中国的公司的制造份额在07年之后占到了80%,多晶硅占到了30%。多晶硅在国外的竞争对手是韩国的OCI,从成本和产能来讲具有竞争力,但后面应该也是会是80%在中国了。

其实说到这个行业应该买哪个环节呢?我觉得从现在整个行业复苏来讲的话,要买行业的领导者。如果一定要选一个环节的话,那就是系统,像金保利。中国的光伏发电系统应该没起来,市场是空白的。中国还没有做到几个GW的公司,但一定会起来。如果对比风电运营商,一开始也是民企是非常多,但现在95%是国企了。太阳能也会,顺风不会成为最后的领导者。原因是这个行业需要有三个要素才能做好:第一个融资能力,1个GW需要100个亿,如果没有很强的背景,贷不到这么多钱,利息也高。第二个是并网能力,民营企业的并网能力是比国企弱很多的,并不了网的话,一天的损失是非常大的。虽然现在顺风涨的非常好,但后边肯定不会是赢家。第三个是退出渠道,像美国的Sunpower,做完的电站卖给了像伯克希尔这样的投资企业。国外的电站的IRR可以做到9%-12%,然后会再打包用5%卖出去,这样的环节打通了之后,电站的投资才有可能做得好。这三点要具备才能成为一个很成功的公司。

五大电力集团目前也有做太阳能电站,但只是没有大张旗鼓。他们做生意是很有头脑的,一开始不进来做,是因为这个行业的不确定性。把这个风险先让民营做,然后到了后边再去把民营整个买下来。太阳能的下游一定是这个趋势。

关于兴业太阳能,我们去年2.8的时候有强烈推荐,当时是ASP往下走。07年的时候模组是16美金,现在是8毛钱,太阳能的发电成本下降是非常快的。去年我们推荐的话是当时没有下游公司,兴业当时主要的系统。现在不推荐,因为中国的屋顶不行。中国以后做屋顶最多1-2个GW,现在财政部没有金太阳补贴了,以后要竞争只有跟金保利去做地面电站。但它3个条件都没有,做不成。EPC的制作是不难的,以后的EPC的利润率一定会下来的。

关于$金保利新能源(00686)$ ,昨晚有人在群里提出一个问题,为什么金保利和Solarcity一样有500MW的装机容量,2017年的目标还比Solarcity多一个GW,但目前的市值却只有Solarcity的1/8呢。我也说了几个原因(主要是融资和利润没出来),主要是发展时间比较短,目前才531MW。市场会觉得它只是太阳能的基金,需要观察。像刚才讲到的,将来要胜出的肯定是混合制企业。不能是央企,不然收购的速度会很慢;也不能是个民企,像686这样让国家电网做20年的上网的担保,民企是做不到的。686有央企的背景和民企的经营,还有股权激励,是有比较优势的。再有,其PGO的成立,主要有6个player,招商新能源的资金平台,国电光伏建电站,国电蒙电做运维,国电南瑞帮忙并网,保利新能源开发路条,每个公司都像流水线一样作业。8月开工的电厂12月就并网,一般9个月的建设期它3个月搞定,也是PGO做到的。长期来看投资者担心摊薄,这是的biz model决定的。目前正在学习solarcity的ABS模式,它的成本只有4.85%。如果能够在境内外发行这样的产品,大家就不用担心这个摊薄了。Size大了之后,还会在海外发美元债,把CB给替换掉。

【披露】本人不持有金保利的股票,观点仅作为学习交流,不构成投资建议。