一、 公司介绍:

都说赚女人和小孩的钱是最好的生意,Zulily就是一家专门为母亲和10岁以内的孩子提供服装、玩具及家庭摆设的闪购电商。“闪购”即产品在线时间短,折扣力度大,每日定时更新的新电商模式,称为电商2.0。Zulily作为一家母婴用品闪购电商,每天早晨6点定时更新产品,平均在线3天时间,有超过50%的折扣,为母亲和孩子提供每日都有惊喜的购物体验。

二、 投资要点:

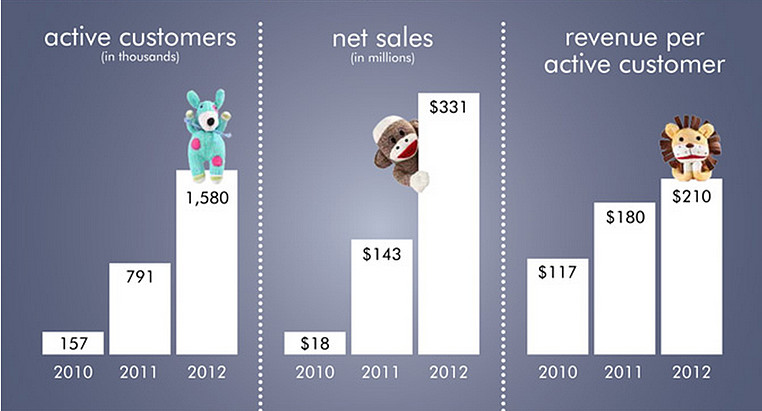

1) 母婴用品闪购电商,每天同时在线4000多款产品,72小时限时限量抢购,保证每天都有新花样,迎合了女性服饰消费“求新求变”的本质。其活跃用户年增速高达100%。

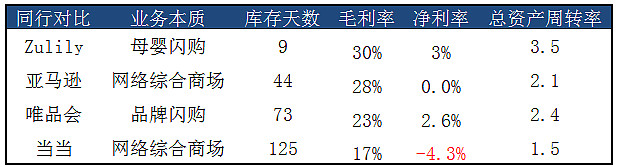

2) 零库存管理,刷新了电商行业的利润率、资产周转率、资本回报率记录。目前30%毛利率、3%净利率和3.5倍的资产周转率都高于亚马逊、唯品会和当当网。

3) 经营杠杆使成本费用不断改善,利润更高增长。

4) 电商竞争激烈,Zulily占领了婴童闪购电商这个细分市场,其供应链系统是其优势。

5) 公司的老板和CEO是全球最大的在线珠宝零售商蓝色尼罗河(BlueNile)的创始人和市场总监。

6) 目前活跃用户200多万,而美国拥有10岁以下孩子的家庭有2000多万个,潜在消费者超过5千万。

7) 一年前估值是10亿美元,目前体量比它大一倍的唯品会市值是40亿美元。

三、投资风险提示:

1) 整体细分市场有一定天花板,面临其他电商和线下婴童店的同业竞争;

2) 即时库存管理和庞大的零碎供应商网络,带来3个问题:时间慢、质量控制难、物流成本高。

四、 要点分析

1) 闪购模式迎合服饰需求本质,用户及收入快速增长

服饰的需求本质有三个:保护、装饰及彰显身份。保护是体育用品的功能,彰显身份是名牌的意义,而装饰是时装和大部分配饰的核心所在。装饰需求的心理特点是“求新”与“求变”。

常识告诉我们“装饰”需求是服饰市场中最具规模的,谁能抓住“新与变”的本质,谁就更容易成为行业老大。百丽以多品牌战略,占据了商场女鞋区的半壁江山,在商场闲逛的女性很难有漏网之鱼;而Zara创造的快时尚,利用其灵活的设计、生产及物流系统,每年上架约12000多种不同款式的服装,也成为了女性时装的首选之地。

Zulily采用的闪购模式也以满足了 “求新求变”的心理需求。它通过300多名买手,从超过1万个家母婴品牌采购商品,每天6点定时更新,平均每天同时在线4000多款产品,限时3天限量抢购,创造了一个母婴服饰的快时尚网络。为那些爱逛街、爱猎奇,又因照顾孩子而无暇抽身的母亲,提供了一个网络逛街的不错选择。同时,Zulily也利用了打折作为武器,其平均超过50%的折扣率是对女性的另一大诱惑。结果是从2010年处成立至今,其用户及收入呈现年复100%以上的高增长,目前超过200万的年活跃用户,回头购买率达82.9%。

尤其值得注意的是,这些订单有42%是移动端产生的,而这个数据在去年4季度还只有31%。Zulily的闪购模式,其实更适合在手机上利用零碎的时间来浏览,因为顾客做的是不带目的性的购物探索,就像刷微博一样充满了随意性。

2) 零库存管理,刷新了行业毛利率和资本利用率记录

电商的库存和物流系统成本是最大的一块成本费用,相当于传统百货公司的商场租金。但Zulily的闪购模式,是在确认了客户订单之后再进行商品采购、检测、包装、分发、物流等程序,因而缩短了商品的平均在库时间,节省了库存处理成本(库存尾货打折处理会拖累毛利率),提高了产品的毛利率,与此同时也降低了仓库和库存商品所占用的资本金,提高了资产周转率和资本回报率。

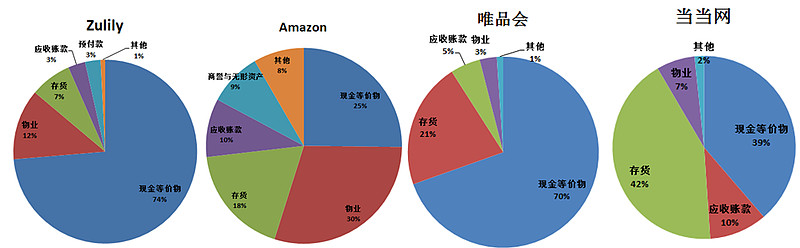

从下表可以看出,Zulily的库存周转天数只有短短的9天时间,远低于同行,其毛利率和净利率也是行业内最高的。Zulily于2010年成立,2012年4季度便出现了盈亏平衡,比行业内的几家电商都要高。同时,Zulily的总资产周转率高达3.5倍,轻资产运行且资本利用效率高,ROE按照目前的1.7倍财务杠杆来算是18%。从四个公司的资产分布来看,也可以看得出Zulily是相对轻资产的公司。

但零库存管理牺牲的是时间! Zulily接到订单之后,需要完成采购、检测、包装、分发、物流等一系列动作,耗时10天。而这对于其他几家电商来讲,都是1天可以搞定的功夫,因为采购、检测和包装都是提前完成的。这也是网络购物评论对Zulily最大的意见!同时,庞大的多点采购,会使到每单采购的质量控制的难度以及物流成本大幅上涨,也是它商业模式的弊端。

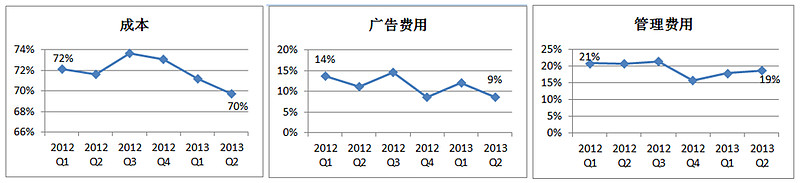

3) 经营杠杆使到成本费用比例不断缩小

Zulily的成本主要包括了进货成本、物流快递成本、仓库处理成本,费用包括广告费用,以及管理人员、采购人员、拍摄人员工资和场地折旧等管理费用。

成本费用的相对固定使到销售不断成长的过程中,Zulily的成本及费用率得以不断下降,产生了经营杠杆让利润得以比销售更高速增长。

4) 电商竞争激烈,Zulily锁定母婴闪购市场

传统美国电商的市场基本被亚马逊和eBay两家所占,商品范围覆盖了居民生活的方方面面。这几年发展出闪购模式的电商则更多,主要集中在服饰产品,包括亚马逊的MyHabit、Gilt、Zulily、ZueLaLa、Hautelook等。

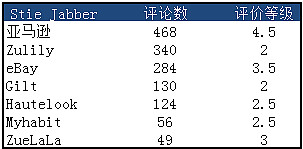

电商市场的竞争向来激烈,同时进入的门槛也不高,尤其是对资本要求更低的闪购模式。面对竞争,Zulily选择了专注于母婴市场,只赚女人和小孩的钱,不跟其他闪购电商争抢名牌服饰的折扣市场。因为专注,Zulily所拥有的超过10 000多个母婴供应商网络就成为了它的竞争优势,也让它更加吸引眼球,下表是SiteJabber上对各个电商的评论统计数,Zulily的受关注度仅次于亚马逊。

5) Zulily为全世界最大的在线珠宝零售商蓝色尼罗河(Blue Nile)的兄弟公司

Zulily的主席和联合创始人——MarkVadon是美国上市公司蓝色尼罗河的创始人和CEO,而其CEO——Darrell Cavens也曾经是蓝色尼罗河的市场和技术总监。

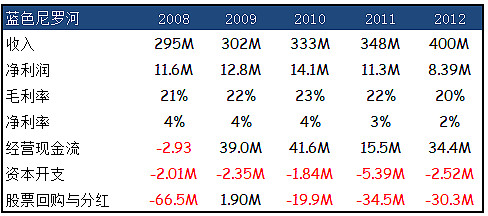

蓝色尼罗河 是全球最大的在线珠宝电商,成立与1999年,于2004年在纳斯达克上市。蓝色尼罗河的名声来源于它带头颠覆了钻石行业的行规,创立了“裸钻加定制”的销售模式。它还通过剥离品牌商、中间商、百货公司这三层的成本,得以用一半的价格来吸引消费者。后来中国出现的钻石小鸟、戴维尼、欧宝丽、全城热恋等企业,都是仿照蓝色尼罗河的经营模式。

蓝色尼罗河从2002年到2007年,年复增长32%,经理了2年衰退之后继续成长,目前年收入超过4亿美金,利润约1千万,而经营现金流4千万每年都基本用于股票回购。

6) Zulily所处的市场具有一定的天花板,但仍存在一定的增长空间

根据2012年的美国人口调查报告,美国拥有9岁以下的儿童的家庭大约有2千万户,涉及先关人口近5千万人,而Zulily目前的活跃用户大约200多万。虽然这个市场具有较低的天花板,但对于Zulily还是有一定的发展空间,同时Zulily在产品品类,客单价等方面显然还有提升空间。

7) 一年前估值是10亿美金,目前比它大一倍的唯品会估值是40亿

Zulily早在1年多前,由风投Andreessen Horowitz的牵头,顺利融资8500万美元,公司当时的估值约为10亿美元。今天的美国市场上与Zulily有相似业务模式的唯品会,其估值为39亿美元。假如Zulily上市时市值在10到20亿,还是相对合理的。