2024年6月6日,蔚来披露了2024年一季度报告,再度爆出亏损52.5亿。

投资人应该已经对蔚来的亏损免疫了,自成立以来,已经连续亏损8年多。

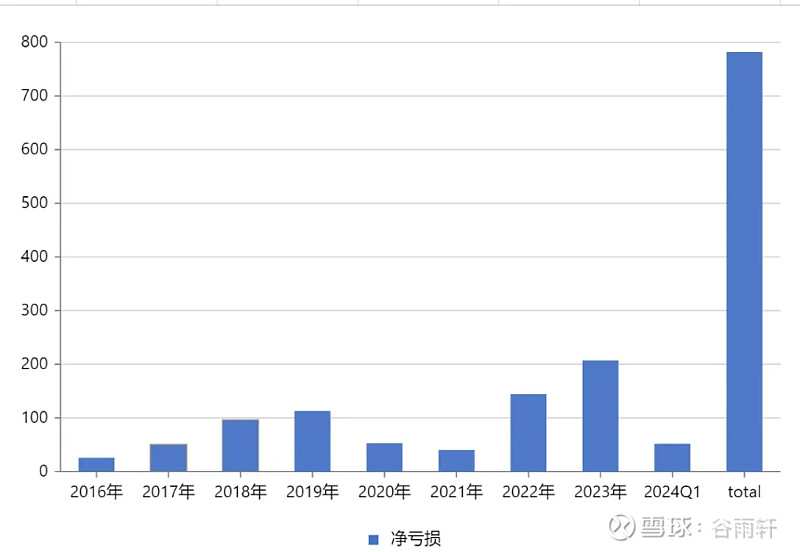

蔚来过去的八年多,累计亏损总额781.76亿。

看看过去几年的亏损记录,让蔚来撑到今天还没倒下的,竟然是2020和2021这两年。

拯救蔚来的,竟然是疫情带来的社会停滞。

真正的是多干多亏,少干少亏,不干就不亏。

预计即将过去的二季度,蔚来还会继续爆出亏损,而且可能是历史上最大幅度的亏损,届时蔚来汽车累计亏损将妥妥超过800亿。

特斯拉从2008-2019,创业十二年,从0-1推动了电动车行业的发展,才不过累计亏损70亿美元约500亿人民币。

理想汽车,2018-2022这五年,累计亏了64.5亿。

蔚来应该是世界创业史上最能亏钱的企业。

蔚来的经营,展现出非常奇怪的特征:

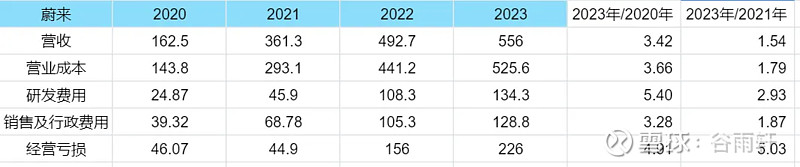

我们看下表:

蔚来从2020到2023年,营收提升了3.42倍,但营业成本竟然随之提升了3.66倍。

2021年到2023年,销售收入提升了1.54倍,营业成本上升1.79倍,也明显超过了收入增幅。

在汽车工业这个规模优势见长的行业,蔚来汽车竟完全没有显示出任何规模效应,反而是负的规模效应,卖的越多成本越高。

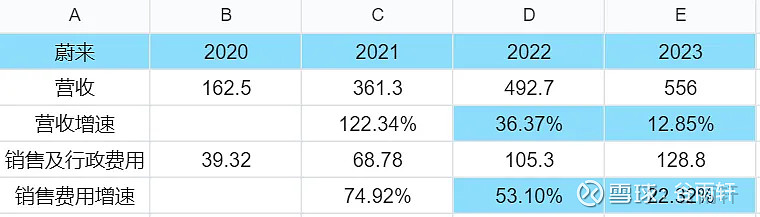

2022和2023年,销售费用增速都明显高于营收增速,2024年一季度汽车销售下滑了9.1%,销售费用同比增长22.5%。

这是一个典型的销售陷入困境,以销售费用投放拉动营收的状态,即撒币拉动销售模式。

一方面是卖的越多成本越高,没有显示出该有的规模效应,一方面是销售端费用控制不利,需要越来越多的销售费用来拉动销量。

那是不是在竞争激烈的环境里,企业都是这样?

我们看一下新势力三强中头牌的理想:

从营收和成本四年来对比,理想汽车展现出了一定规模效应:

2020-2023年营收增13.09倍,营业成本增12.19倍,和蔚来销售越多成本越高形成了对比。

2021-2023这三年,营业成本的增幅也是略小于营收增幅

更重要的是销售费用,2020-2023年销售费用仅增加8.74倍,远低于13.09倍的收入增幅。

2021-2023年销售费用增幅2.8倍,更低于4.59倍的销售收入增幅。

同蔚来以撒币拉动销量不同,理想汽车表现出了明显的产品拉力,在销售和研发端有明显的规模效应。

按照蔚来显示出的经营态势,2024年接下来的三个季度,其经营亏损恐怕还将继续扩大,甚至拉高到单季亏损80亿以上的规模。

蔚来的资本结构,这样的亏损,还能支撑多久?

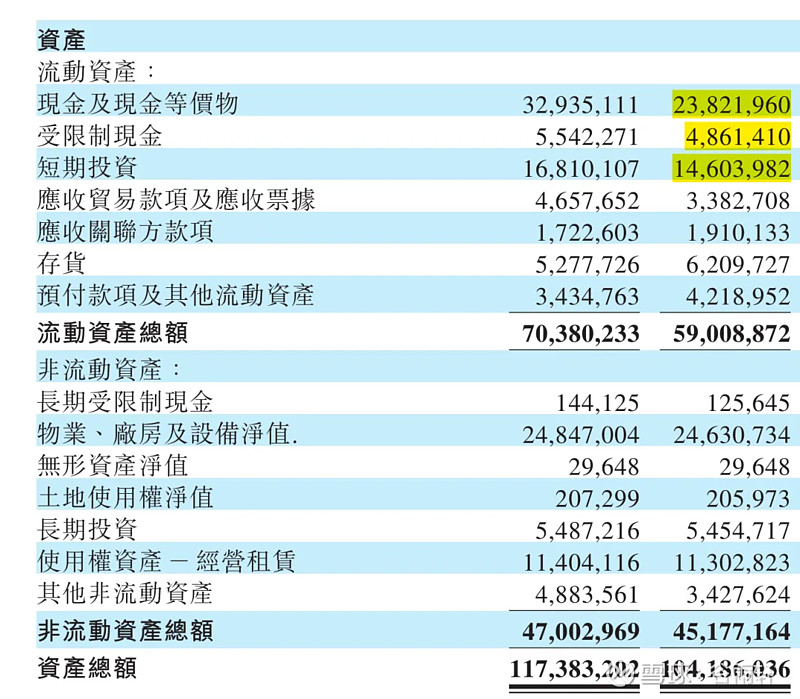

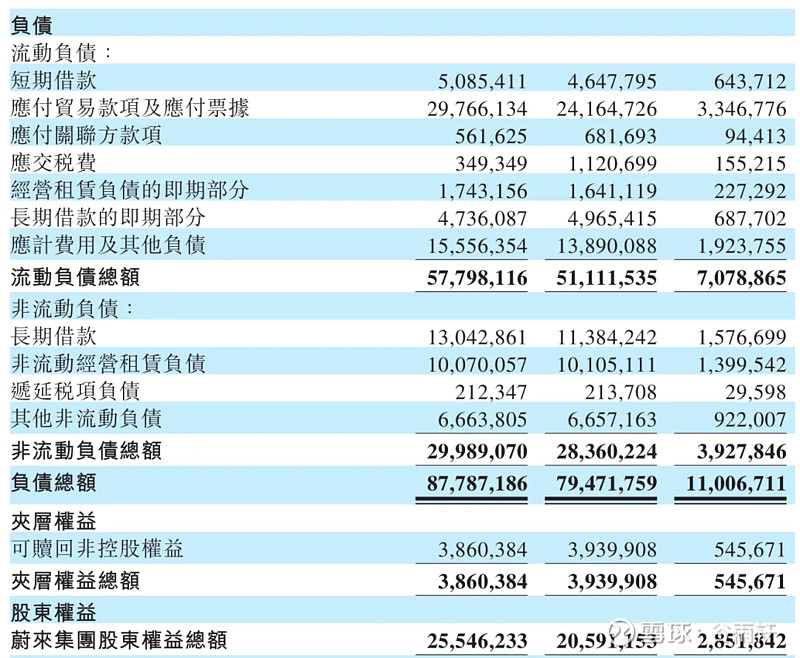

我们看一下蔚来的资产负债表:

蔚来目前类现金资产大概有412亿,看起来还不少,但是相较于年初减少了100亿。

当然这减少的100亿中有一半是年后对供应商的货款结算,另一半则是亏损造成的现金减少。

再看负债:

有息负债部分就有46.5+49.6+113.8=210亿。

此外还有应付款项241亿和应计费用138.9亿,这部分又有380亿。

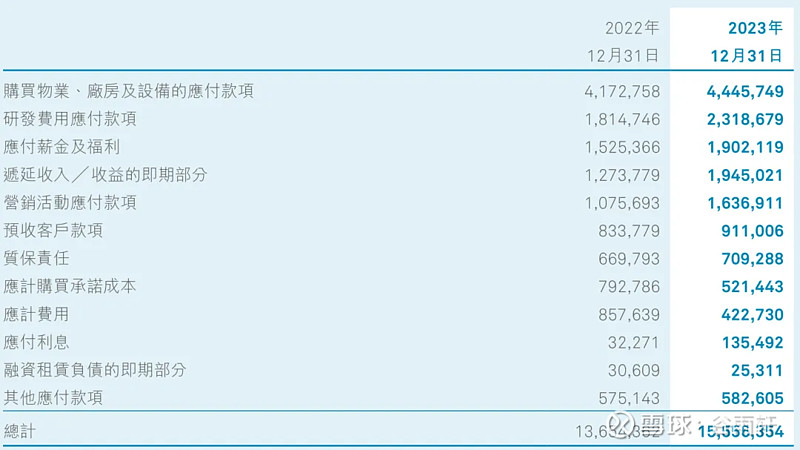

应计费用明细如下:

这两部分加起来就是590亿。

也就是说,蔚来账面上的现金,已经无法覆盖对供应商的货款和银行贷款了。

如果蔚来继续亏损(目前看可能性非常大)在未来几个季度现金资产将继续减少,届时可能会面临银行催贷和供应商缩短账期的要求。

按照目前的势头,蔚来能够控制的成本只有研发费用,但研发费用如果大幅砍掉,必然影响到未来的产品力。

实际上蔚来已经在这么做了,2024年一季度蔚来研发费用28.64亿人民币,較2023年第一季度下降6.9%、較2023年第四季度下降27.9%

而同期理想第一季度的研發費用用為人民幣 30億元(422.3百萬美元),較 2023年第一季度的人民幣 19億元增加 64.6%。

但即使控制研发费用,只要营业成本不大幅下降,销售费用不大幅下降,蔚来的巨亏还将持续,而目前两者的大幅下降都不可能。

蔚来四五月销量上涨的基础是对BaaS价格和车价提供大幅度优惠的情况下实现的,在规模优势无法发挥的情况下,这必然继续推动亏损扩大,无异于饮鸩止渴。

蔚来在主品牌持续失血的情况下,又推出了中低端品牌乐道,继续分散自己本就捉襟见肘的资源。

预计蔚来第二季度亏损可能直逼80亿,继续卖的多亏得多模式。

关键在于,蔚来的净资产仅剩205亿,如果蔚来今年再亏200亿以上,蔚来就进入资不抵债,而这,是非常可能发生的。

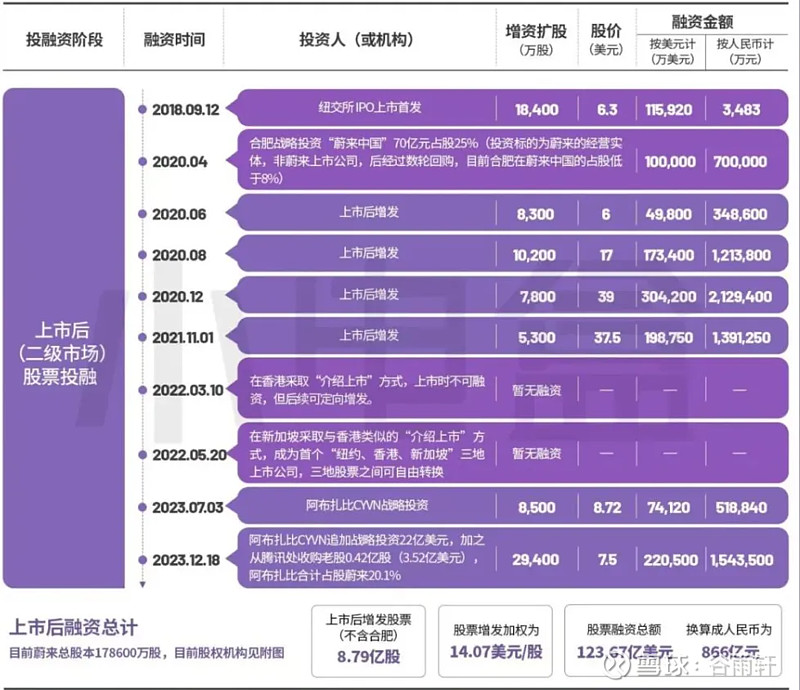

当然,蔚来也可能继续融资,毕竟蔚来虽然运营很拉胯,但融资能力可是和亏钱能力一样强大。

蔚来2020年通过发行股票和可转债融资385亿;

2021年继续发行股票和可转债融资220亿;

2023年再度发行股票和可转债融资290亿;

蔚来上市后多轮融资,将所有轮次的投资机构,全部套牢,上演了资本市场的“一个都不能少”。

蔚来从创业开始,累计近十年,总融资额为1020亿元,这千亿巨资,估计今年将全部亏光。

以蔚来的运营能力,年内再亏两百亿应该是能够达成的目标。

届时,蔚来需要再次发挥逆天的融资能力进行融资。

不过对于蔚来而言,届时仅仅融资两三百亿显然不够,需要至少500亿级别的融资,才能保证安全运营一年以上。

但未来目前市值仅约700亿人民币,一旦二季度继续爆出巨亏,市值可能大幅缩水,融资500亿需要大幅增发,极度稀释原有股东权益。

是否有巨头愿意继续投入,原有股东是否同意这样的融资都是问题。

个人认为,蔚来已经用八年的亏损充分证明了自己的运营能力,在这样一个竞争极度激烈的行业,如此阔绰的运营风格,存活的希望非常渺茫。

砸下去1000亿,仍然看不到盈利的曙光,再砸下去1000亿,除了延缓死亡,结局恐怕不会有什么变化。

蔚来到底做错了什么?

蔚来错在违反了汽车工业的本质规律。

汽车工业的最本质规律是对效率和成本的极致追求。

无论是福特早年的T型车,还是后来丰田的精益生产理念,都指向一个目标:成本与效率更优。

2017年蔚来ES8发布会在五棵松体育馆盛大开幕,包下8架飞机,上海机场设置了专门的蔚来登记口,60节高铁车厢,周围19家五星级酒店都被包下,还请来当红乐队 Imagine Dragons助阵。

据媒体披露,仅这一场发布会就花费8000万。

2018年蔚来第一批车开始交付的时候,蔚来就开始给每一座出现新蔚来车主的城市配备一支售后服务团队。

即便某小城只有一个蔚来车主,也会配备专门负责取送车的服务专员、以及与各个合作方(维修保养、道路救援、保险等)对接的员工。

蔚来早期能用充电车跑到内蒙大草原给用户送电,后期玩起了换电。

换电模式是非常烧钱的,充电站就是几根桩加电缆,换电站要有备用电池,建立换电室和自动化设备,一个换电站成本是充电站的5-10倍。

蔚来的玩的全是最烧钱的经营策略。

蔚来现阶段的第一要务不应该是尽力卖车,控制成本扛过行业淘汰赛么?

不仅运营上非常不节俭,蔚来战略上也很不聚焦。

去年巨亏200亿之下,蔚来竟然发布了手机,售价6499起,简直是迷之自信。

蔚来今年发布了乐道,但很多人不知道的是,蔚来旗下还有个品牌:“萤火虫”。

蔚来本身自己已经有9款产品,对于蔚来的规模而言已经冗余,又搞出来一个乐道,还要推个萤火虫,产品上如此不聚焦,怎么能打造出真正的好产品。

这个世界上最会做产品的公司是苹果,什么时候看到苹果搞多品牌战略?

如果是同样的东西,一个牌子都做不好的话,多个牌子就更做不好了。

如果一个牌子能做好的话,为什么还要多个牌子?

段永平曾说:同样的东西分成多个品牌卖显然属于生意导向而不是用户导向。

经营管理粗放巨额亏损,资本上岌岌可危,产品上不以用户为中心。

不得不让人怀疑,这样的蔚来是否还有未来?