海康威视这家公司,相信本公众号的很多朋友都比较熟悉。

我查了一下,我在2019年从24.56-30块买入过许多,然后在2021年全年都在卖出。

从1月7号的58卖到年尾12.17号的51.35,最高卖到64,最低卖到50.63.

估计很多朋友和我一样,都曾经在这支股票上赚过不少钱。

人,总是对给自己赚过钱的那些公司怀有特殊的情感,,毕竟温存过,幸福过。

2022年下半年,海康再次跌到32以下,我又买了一些。

这次由于跌下30不久就不跌了,所以买入的并不多,加上当时对海康越了解,越觉得,这个公司很难懂。

然后到2023年四月,股价涨到46左右,我将海康的一多半卖出,在《https://mp.weixin.qq.com/s?__biz=MzU0Nzk2MjQyOA==&mid=2247486169&idx=1&sn=aa3109a031539753ea7cd310e1c2b3e7&chksm=fb47218acc30a89cff3baf4a55e6bd53e20bdff6bbfd48a8ed14d624df427793262f067591f3#rd》这篇文章中有披露。

卖出的主要理由就是俩:

一是不便宜,已经30PE,明显算不得便宜,考虑到其商业模式,甚至已经高估。

二是,业务过于复杂,行业外人士很难进行观察和跟踪。

投资人日常很难直接接触到海康的产品,更遑论理解其技术进展。

海康的业务繁杂,投资人难以理解这个生意的各个线条,到底是怎么运营怎么落地,给用户解决了哪些问题带来了什么价值,整个生意的现金流是如何产生的。

这些都事关理解一个生意的核心环节,但是作为海康的投资人,是很难去了解到的。

很多投资人(包括我)对海康念念不忘,一个很重要的理由是,海康威视的管理层让人感觉太舒服了。

海康每年的业绩说明会,管理层的业务介绍和回答股东提问,都非常坦诚、朴实,很难让人不爱。

海康的投资者关系也是我观察到的公司里做的最好的,没有之一。

每一年的业绩说明会,五年来业绩要点、十年业绩要点都给投资人整理的清清楚楚。

所以,虽然现在的价格我不会买海康,但是基于如此优秀的管理层,我愿意对海康保持观察。

茶馆里有曾经在海康工作过的朋友,他作为局内人对海康的业务进行了精辟的总结,我直接引用过来:

海康从创业到目前经历了3个阶段:安防监控产品提供商、安防系统解决方案提供商、智能物联技术系统提供商。

第一个阶段主要的产品是摄像机、硬盘录像机、视频压缩板卡,主要的优势在技术方面是视频编解码算法以及产品的稳定性(不丢录像),在服务方面是接受定制化需求。产品通过各省分公司卖给系统集成商,集成商开发软件系统卖给最终的用户。这一阶段主要是硬件产品的收入,基本没有软件收入。

第二阶段是产品数字化以及提供系统解决方案,同时进一步完善市场渠道。

2010年~2015年视频数字化发展很快,模拟相机升级为数字高清。

在这段时间两个事件奠定了海康的监控产品龙头地位:数字化转型领先于大华:与大华打价格战消灭了很多深圳小厂家。

大华的战略方向走偏了,既做模拟高清又做数字高清,内部先打起仗来了。

海康一门心思做数字高清,研发效率高于大华,两年后就拉开了差距,海康的营收大概是大华的3-4倍。

同时这一阶段海康转型解决方案提供商,除了提供硬件产品还给各行业提供软件系统,同时拓展硬件产品线,刚好赶上国家大力建设平安城市的政策,销售渠道也在这一阶段得到完善,除了省分公司,还建立了各地市分公司、县级市办事处,2010年~2020年是海康发展最快的阶段。

第三阶段就是当前的智能物联技术阶段。

2015年前后,海康老胡(总经理)判断安防市场会很快碰到增长天花板,于是让底下几位有潜力的弟子寻找创新业务,陆陆续续开拓了8个创新业务:智能家居(家庭摄像头、指纹门锁、扫地机器人)、机器人(机器视觉和AGV)、热成像、汽车电子(车载摄像头)、智慧存储(ssd硬盘)、智慧医疗(微型摄像头、手术录像)、智慧安检、智慧消防。

随着这些创新业务的开展,所需要的技术不仅限于安防的可见光,所以老胡根据光谱范围重新定义技术簇。海康已经为后续十年奠定了发展基础。

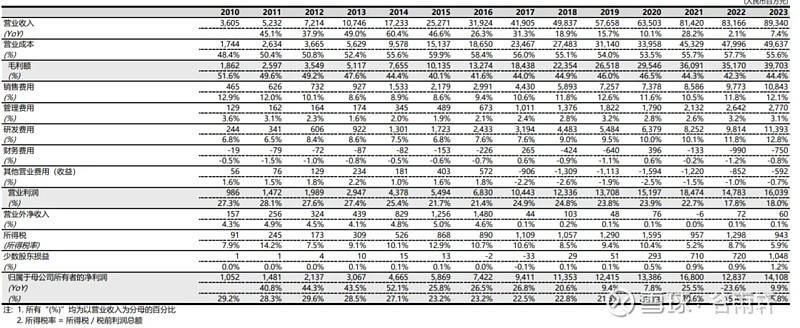

我们看一下2010-2019这十年,海康的发展有多快:

营收从36亿提升到576亿,提升了16倍,年化增速36%。

利润从10.5亿提升到124亿,提升11.8,年化增速31%。

不过这十年的尾巴,实际上已经显露出减速的征兆,从2011-2017年,营收年最低增速是2016年的26.3%。

从2017年开始,海康开始减速,2019年增速下滑到15.7%,利润更是跌到9.4%的增速,彼时海康还尚且未受到美国制裁。

2021年业绩恢复,股价飙升,市场先生给投资人一次撤退窗口期,然后就是2022和2023年这两年业绩表现低迷。

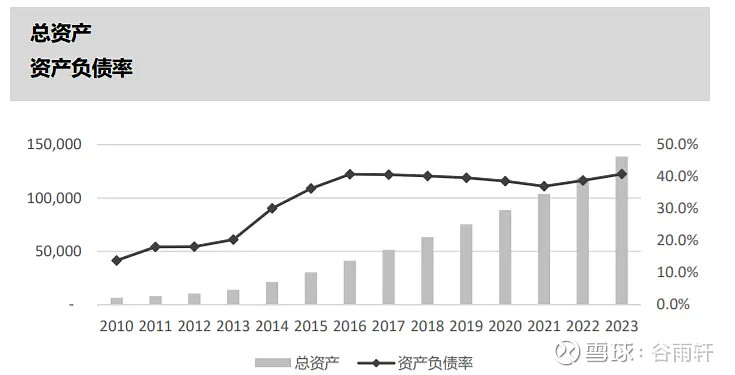

无论从营收、利润增速,还是净资产收益率、现金循环周期来看,海康的生意都变得越来越难做了。

净资产收益率已经从几年前的30%+跌到目前的19.6%。

ROE=销售净利率(净利润/营收)×资产周转率(营收/总资产)×权益乘数(总资产/净资产)

我们看资产负债率从16年开始变化并不大,那问题不出在权益乘数上。

其实我们看一下过去几年利润、营收和总资产增速,就应该能够明显看出,问题出在净利率和资产周转率上。

净利率从22.4%下滑到15.79%,资产周转率也从81%下降到64%,这两者共同造成了净资产收益率的大幅下滑。

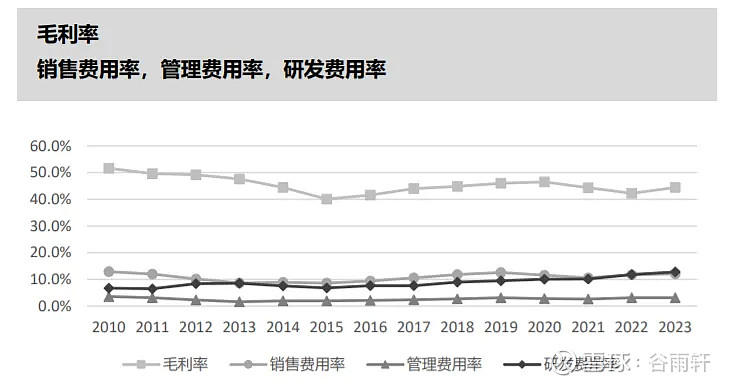

净利率下滑,主要原因是销售和研发费用上升,毛利率其实还比较稳定:

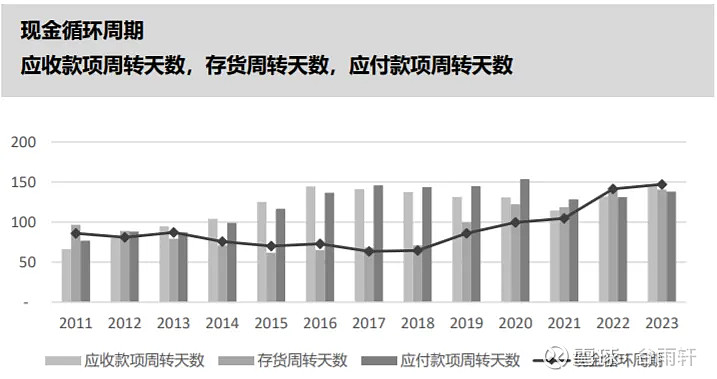

从现金循环周期看,海康这个生意变困难的趋势就更明显了,现金循环天数直接高了一倍:

从财务上,我们能够很明显的看出,海康这个生意,越来越难做了。

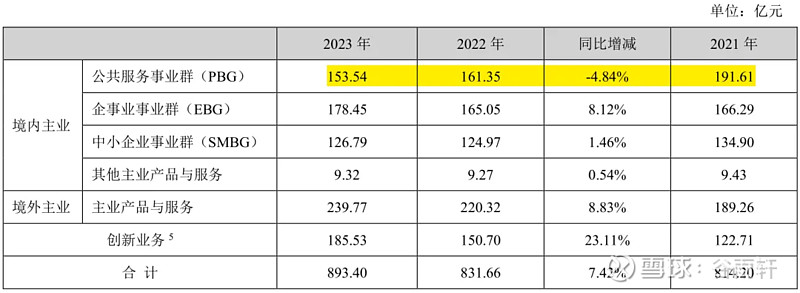

海康目前的业务结构,基本上是五大支柱:

PBG、EBG、SMBG、海外业务和创新业务。

这几年,创新业务的发展尤其迅猛。

2019年创新业务营收才不过44亿,五年增长到185亿。

可以看到,确定性最差的创新业务增速最高,其次是海外业务和EBG,PBG基本上已经停滞。

公司管理层的判断也基本如此,认为政府方面的安防收入,基本上已经很难增长,短期可能继续下滑,但下滑不会太多,然后稳定下来。

海康今年将自己定位为OT公司,即运营技术方案解决商,致力于将多维感知、人工智能、大数据技术服务于千行百业,引领智能物联新未来。

随着技术发展,企业进行数字化转型已经成为提升竞争力的关键战略,数字化转型呈现出明显增长趋势的企业内生性需求。

海康威视近年已陆续推出多条产品线,形成系列数字化产品,逐步深入企业生产核心领域,成为OT厂商。

提质、降本、增效,是企业永恒的主题,企业为了提升自身运营效率,进行数字化转型是必然。

据IDC数据,到2026年,中国数字化转型支出规模预计超过6000亿美元,五年CAGR(复合增长率)将达到17.9%。

中国经济走过高速发展期,政府投资从硬基建转向教育、医疗、环境等民生领域,安防领域的需求扩张已经结束。

海康的国企身份在政府项目爆发期,相较于民营企业的大华自带出身优势,也正是在此期间迅速拉开了与大华的差距。

在意识到安防领域见顶后,海康也提前进行了转型,未来的机会在于企业界的数字化转型。

海康在年报中用了70多页篇幅,宛如项目汇报般向股东详细介绍了各种OT落地场景。

这个生意相较于之前的政府项目,更加碎片化,也很难如政府项目在几年内进行需求大爆发,而是需要持久耕耘产生结果,实际上生意模式已经较安防时代恶化,这一点我们从前面的财务指标可以明显看到。

在PBG哑火,SMBG低增长下,依赖于EBG、创新和海外业务的海康,未来增速恐怕不会太高,可能长期在10%左右甚至往下。

在今年业绩说明会上,有投资者问了一个问题:按公司在智能物联行业里的竞争力,未来三到五年,公司收入能否从千亿规模,上升到两千亿、三千亿的规模?

管理层回答:目前,短期内我们没有两千亿、三千亿收入规模的想法,可能再过十年、二十年也许会有。

我个人认同管理层的判断,海康已经走过了快速发展期,未来将进入一个低速增长区间,如果用十年营收2000亿,年化增速8.4%。

不仅增速降低,生意模式也相较于五年前劣化。

对一个十年营收可能翻倍,分红率当前在60%且还将继续提升的企业,你愿意出价多少?

即使考虑到优秀的管理层,这样一个二流半的商业模式,在低于13PE之前,我没有买入计划。