3月份还在为$腾讯控股(00700)$ 腾讯加大回购力度欢呼,写了《腾讯的股价恐怕要涨了》

然后腾讯的股价一路飞涨,从文章发布后的282一路涨到382,。

结果,今天腾讯又放出王炸业绩:

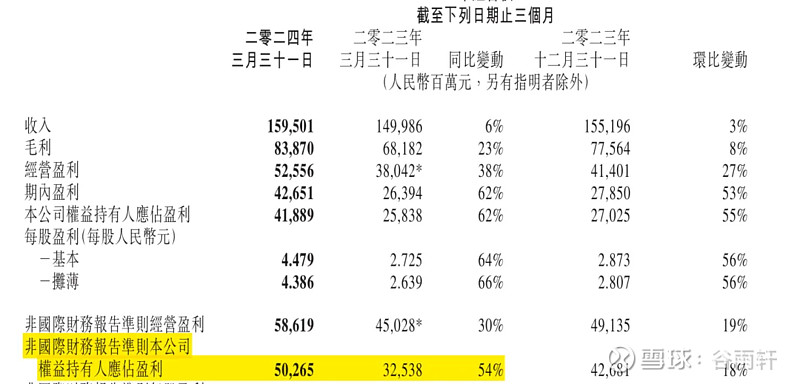

在营收同比微增6%的情况下,归母利润大增62%,非国际准则利润大增54%。

这逆天业绩我看一遍的时候竟然有了小鹿乱撞的感觉,心脏怦怦跳。

在腾讯2023年业绩快报发布的时候,我就预测今年的业绩会不错,但是会不错到这种程度是没想到的。

在《腾讯的股价恐怕要涨了》中我们曾经分析过:

如果说腾讯2022年的关键词是降本,今年则是增效。

看到有朋友说,降本增效总有尽头。

这句话可能对了一半,降本的潜力是有限的,增效则是没有尽头的。

腾讯2023年全年的毛利率水平,已经创下2018年来的新高,一举扭转近年来毛利率下降的颓势。

毛利率的提升,代表着腾讯内部业务收入结构的转变,一定有相当多的低毛利业务被砍掉,然后新的高毛利率的业务成长起来。

所以我们虽然短期看到的是收入增速不高,但是毛利率的高增长,预示着业务结构的健康转变。

这种内部业务向着更好商业模式的转变,其意义要远大于短期利润的提升。

腾讯一季度这个逆天业绩的来源,主要来自毛利率提升,从总营收我们也可以看到仅仅增长了6%。

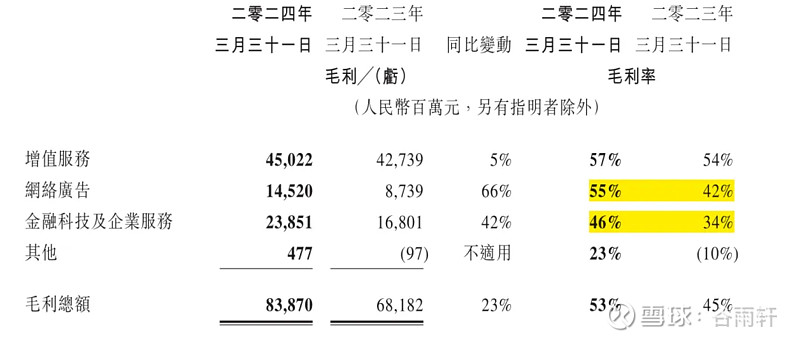

我们看一下2024年一季度各项营收的毛利与毛利率:

可以明显看到,利润增长主要动能来自网络广告和金融科技板块,两者分别增加了58和70亿的毛利润,合计128亿。

再加上增值服务和其他增加的28亿,合计约156亿,与净利润的增幅502-325=177亿相差不多。

其他的差异主要来自于投资、利息收入等影响:

经营方面,一季度的亮点有:

1.視頻號總用戶使用時長同比增長超80%。

视频号在2022年四季度相较于2021年底用户使用时长增长3倍,今年一季度又同比增长80%。

2023年一季度时,视频号用户使用时长大概是50-60分钟,增长80%,则今年一季度用户使用时长增加到了90-108分钟。

抖音去年末的用户使用市场大概是120分钟,视频号的这种快速增长,应该反过来会影响到抖音的用户时长。

按照视频号这样的成长速度,今年或者明年视频号用户时长反超抖音应该是可以期待的。

视频号和抖音近来都没有公布活跃用户量,一年以前抖音用户大概是视频号的1.5倍,考虑到这一年多来视频号的迅猛发展,目前双方的用户数差距应该大幅缩小了。

此前由于抖音用户数量和用户时长都远超视频号,抖音作为广告平台的价值是远远超越视频号的。

互联网平台的价值可以用节点数的平方来比较,那一年之前抖音平台的价值就是视频号的1.5*1.5*2*2=9倍

1.5是用户倍数,2是用户时长倍数。

体现在平台贡献的营收上,实际上比这个量比还要惊人,抖音2022年国内收入近5000亿,而视频号彼时只有百亿,今年恐怕也不过三四百亿的量级。

随着视频号商业化发力,将来依赖视频号再造一个腾讯,并非奢望。

2.小程序總用戶使用時長同比增長超20%。

其中,非遊戲類小程序的日均使用次數同比實現雙位數百分比增長,小遊戲流水同比增長30%。

据说今年业绩会刘炽平曾经透露,小游戏流水占比已经超过8%,而2023年腾讯游戏总流水1800亿,对应大概是144亿营收。

有些券商的测算,大概也是150亿左右,这个数据应该可信。

小游戏流水的利润率非常之高,远高于自研游戏。

今年增长30%,则小游戏流水有望逼近200亿。

200亿大概就是在中国游戏厂商中排名第4,仅次于企鹅、网易和米哈游。

3.游戏准备起跳

游戏收入从财务上看貌似拉胯,还下降了0.9%。

实际上国际市场流水同比增長34%,由于收入递延周期长,表现为仅增长3%,实际上钱已经装兜里了,等待入账。

国内市场保持平稳,一是商业化内容降低,二是去年同期王者荣耀高基数,可以预见今年二季度随着游戏商业化的增加和新游戏的发布,今年剩下几个季度的游戏收入会带来惊喜。

腾讯这家公司真是一个right business+right people的组合 ,商业模式、企业文化和管理层都是第一流的。

腾讯的股价从年初至今涨了30%,结果今年利润预期要增50%,典型的越涨越便宜了还。

时间,真是好企业的朋友,总是在不断地给投资人带来惊喜。

年利润2000亿且还有显著成长空间的腾讯,当前的合理估值应该在5-6万亿之间。

不由得感慨一声,2021年头几笔在500-600买入的腾讯,经过企业三年的发展,终于来到了合理区间。

投资人应该感谢腾讯管理层和员工的付出,感恩国家提供的时代机遇。