2023年,中国经济复苏不及预期,银行业的增长也遭遇了比较大的挑战。

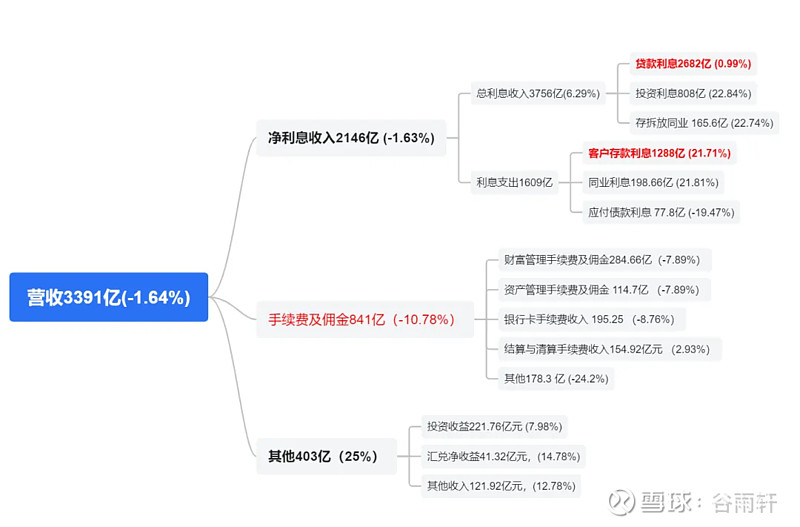

2023年招商银行实现营业收入3,391.23亿元,同比下降1.64% ;实现归属于本行股东的净利润1,466.02亿元,同比增长6.22% ;实现净利息收入2,146.69亿元,同比下降1.63% ;实现非利息净收入1,244.54亿元,同比下降1.65%。

根据招行的营收,我做了个表,能够直观的看出各分部表现:

通过这样的表,我们能够清晰的看出,哪些项目在努力工作,哪些在拖后腿。

【利息收入】

招行净利息收入占比63.3%,对招行业绩影响最大。

净利息收入小幅下滑1.63%,我们可以看到主要是利息收入基本没增长,但客户存款利息支出却大幅增加了21.7%,这一项就减少了招行200亿的收入。

为什么利息收入没有增长而存款利息却大幅增长呢?

这就要去看生息资产和负债的变动情况。

先看贷款和垫款类资产:

贷款和垫款增加了7.6%,但是平均利率却从4.54%下降到4.26%,下滑了28个基点,其中零售贷款下降了42个基点,影响最大。

贷款利率的降低,很显然是受到了2023年LPR利率连续调降和存量住房贷款重定价的影响。

居民消费及购房意愿的低迷,也导致收益率相对较高的信用卡贷款和个人住房贷款增长乏力。

招行在贷款和垫款方面,以规模的增长对冲了收入的下滑,加之资产质量管理带来的计提减少,保住了贷款和垫款利息收入的微增0.99%。

贷款利率下降,但客户存款利息的下降则相对刚性:

无论是公司客户存款还是零售存款的活期定期,成本都没有任何下降,反而由于客户定期存款的增加,总成本增加了10个基点到1.62%。

尤其是零售客户,存款定期化的趋势非常明显,竟然大幅增长了54.9%。

这一方面是疫情的疤痕效应,企业和个人倾向于储备现金,另一方面也是过去两年中国各类资产价格下跌,资金逃入定期存款。

零售客户的存款定期化,相信还会持续一段时间。

利息收入里唯一的亮点是投资收入,大幅增加22%,这主要是招行大幅增加了投资资产,从2万亿增加到2.5万亿,从而为招行增加了150亿的利息收入。

招行利息收入的承压,用招行自己的话总结就是:“有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患较多”。

2023年,中国LPR一年期调降了两次累计20个基点,五年期一次10个基点。

2024年开年则直接调降了LPR五年期25个基点,下半年很可能还会有再一次的调降,因此今年招行的利息收入还将继续承压。

我判断,随着中国经济的复苏企稳,居民部门伤心经历的淡忘,社会的信贷需求会走出回升态势,不可能始终降息。

从国家金融监督管理总局披露的数据来看,商业银行再度跌破前低,至1.7%下方,为1.69%,较2023年前三季度下降0.04个百分点。

这是多年来净息差首次跌破1.8%水平线。

根据《合格审慎评估实施办法(2023年修订版)》,监管为商业银行划定1.8%的净息差警戒线,若某商业银行净息差低于1.8%将会在评估中被扣分

分机构来看,城市商业银行及外资银行净息差均跌至1.57%水平,大型商业银行净息差至1.62%水平,股份制银行净息差为1.75%,

根据业内金融专家测算,中国银行安全的净息差底线为1.6%,目前银行业的息差已经接近底部,净息差的进一步大幅下滑,可能造成大量中小银行的经营风险。

招商银行管理层预期2024年,将是银行业净息差的底部区域,我认为这个判断是可靠的。

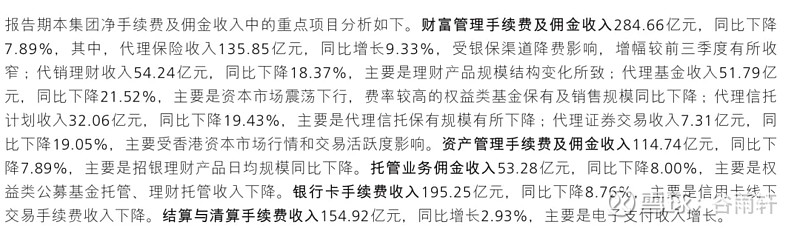

【手续费及佣金】

收入的第二大项,手续费及佣金收入基本上是三军戴孝,几乎全部负增长。

直接看招行的解释吧:

【其他收入】

其他净收入403.46亿元,同比增长25.01%。

其中,投资收益221.76亿元,同比增长7.98%,主要是债券投资收益增加 ;

公允价值变动收益18.46亿元,同比增加45.21亿元,主要是债券投资和非货币基金投资公允价值增加 ;

汇兑净收益41.32亿元,同比增长14.78%,主要是外币交易收益增加 ;

其他业务收入121.92亿元,同比增长12.78%,主要是招银金租经营租赁业务收入同比增长23.85%,达108.80亿元。

收入端,2023年招行基本上就靠着投资撑住了场面。

到这里,招行虽然通过规模增长和投资收益来努力保住收入,但是仍然难免收入的下滑,1.64%。

那招行的净利润是如何增加6.22%的呢?

看这儿:

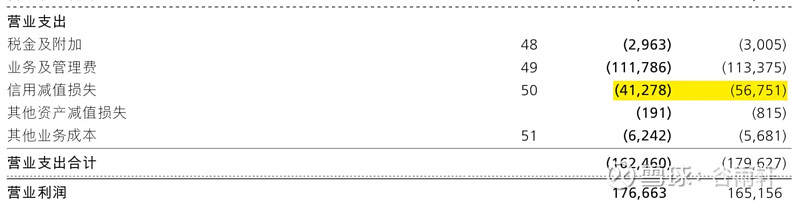

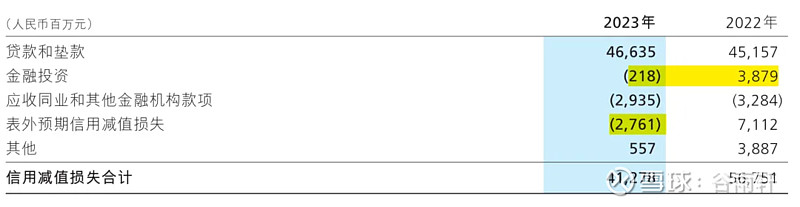

主要靠动用余粮,减少了信用减值损失,这一笔为招行贡献出了150亿的税前利润。

这倒不是招行直接减少了计提,主要是前期计提的金额冲回,就是已经认赔的贷款等,收回了一些:

一个是金融投资计提减少了40亿,一个是表外计提冲回了27亿相当于减少了98亿,还有其他计提减少了33亿。

2024年招行预计资产贷款和垫款计划新增8%左右,规模增速与今天差不多。

2024年LPR调整幅度可能小幅超过2023年,存量贷款利率调整将由2023年的影响一个季度变为影响全年。

那么2024年招行的利息收入,恐怕还将继续承压,若要维持利润增长,要么手续费及佣金收入转正,要么继续动用超额计提的拨备。

通过利润表的拆解和与资产负债表的勾连,我们应该对招行2023年的业绩有了一定了解。

接下来我们看一下资产负债表中另外一些比较重要的部分。

【拨备覆盖率】:

招行2023年的拨备覆盖率目前437%,和2020年持平。

招行拨备覆盖率提升最凶的是2015-2021年,一路从179%拉到483%,在阳光灿烂的日子里为小年储备了足够的军需粮草。

招行2023年拨备余额2,695亿,即使未来五年银行业都如今年这般低迷,招行也有足够的储备来保证利润平稳乃至增长。

让大家体会下地主家的余粮水平,咱们看一下四大行的拨备覆盖率

工商银行:214%

建设银行 :240%

中国银行 192%

交通银行 195%

这时候必须来一句:

农业银行 303%

交通银行 195%

这时候必须来一句:

不仅拨备率充足,今年的不良贷款率也是下降的,从0.96%下降到0.95%,堪称构建了堡垒式的资产组合。

从各类贷款迁移率也可以看到,正常类贷款向下迁移大幅减少,预计2024年将维持这一趋势,带动不良率下滑。

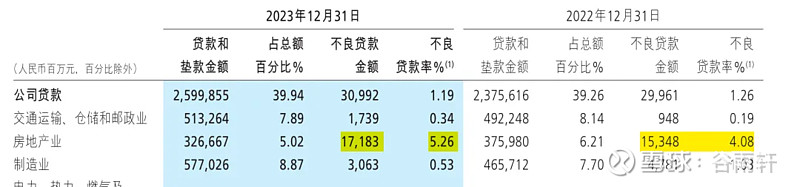

【房地产业贷款】:

房地产业贷款不良率5.26%相较于去年提升了1.18%,看到有人在胡说房地产业还保持这么高的不良。

实际上我们需要知道的是:

1. 招行的房地产不良率已经从年中的5.52%下降到5.26%,不良额也从196亿下降到171亿。

2. 房地产领域相关不良处置,相较于其他行业周期较长,这也导致不良的挂账时间比较长。

我们关注房地产行业的不良贷款,在关注不良率变化的同时,更应该关注不良额的生成变化。

3. 招行在房地产领域的贷款额度在不断压降,已经从去年的占比6.21%下滑到5.02%。房地产行业贷款,对招行的影响越来越小。

【服务客户】

招行2023年的一个经营亮点是客户数的增加:

“零售客户总数达1.97亿户,较上年末增长7.07%,其中,金葵花及以上客户(指在本公司月日均总资产在50万元及以上的零售客户)464.06万户,较上年末增长12.00%。

公司客户总数达282.06万户,较上年末增长11.66%”

招行的服务水平是大幅领先于同业的,目前零售客户不到两亿,相对于中国4-5亿的中产,还有很大的提升空间。

在行业下行期拓展客户群,终有一天会结出经营果实。

虽然由于资本市场低迷,招行财富管理业务收入下滑,但在客户拓展上仍有进展:财富产品持仓客户数增至5,137.95万户,较上年末增长19.13%。

理财的路一旦开始,就再也停不下来了。

【行稳致远】

招行董事长在年报中写道:“在严峻复杂的经营环境中保持稳健增长,最大的底气就是审慎的风险文化和有效的风险管控。

我们将稳住规模增速,优化资产结构,形成风险加权资产增速、利润增速、资本内生的新的平衡”

行长致辞也说:“高质量发展新模式信守长期主义。银行经营是马拉松比赛,比的是行稳致远的定力和耐力。

规模驱动的外延粗放式发展难以为继,风险“100-1=0”的效应更加凸显,管理决定发展、创新驱动发展的逻辑更加清晰。

我们将坚持“质量为本、效益优先、规模适度、结构合理”的发展理念,以内涵集约实现长期可持续发展。”

两位都对风险控制高度重视,招行也一直是国内风控做的最好的银行,这也是我们投资招行的底气。

银行是一个复杂的行业,不是说营收和利润一直增就是好,关键是有质量的健康增长。

在一个用钱赚钱的行业,通过激进的经营策略获取中短期的利润增长,并不难。

但是银行作为高杠杆行业,行稳致远才重要。

根据招行的表述,招行未来应该会主动控制资本增速,持续在财富管理等轻资产业务上发力。

【分红】

招行今年的另一个惊喜是将分红率提高到35%,并且直言提上去就不会降下来。

招行今年提高分红率,我有过期待,但又觉得压力比较大。

一方面是行业下行期,银行需要储备资本,另一方面是招行未来几年有可能被纳入全球系统性重要银行,这将对招行的资本提出更高要求。

招行管理层控制资本增速,可能也有应对这一挑战的想法。

在业绩发布会上,谈及分红派息问题,缪建民董事长表示,去年大多数股东在资本利得上赚的钱不多或没有赚钱,因此,提高分红派息可以提升股东整体回报。

这充分展现了管理层对股东利益的关切。

35%的分红率,相较于目前的股价股息率在6%左右,相较于我的买入价在6.5%左右。

招行目前正处在打造“马利克曲线”的初始阶段,未来当轻资本业务贡献的利润占比提升到50%,招行在资本充足率方面将更容易满足全球系统性重要银行的监管要求。

届时招行的分红率将持续提升。

根据我测算,即使招行今年被纳入第一档,招行满足资本充足率的要求难度也不高,只需要发行1500亿左右的TLAC非资本债券就可以完全满足监管要求。

在这样的背景下,我相信招行未来几年的分红率,还有不断提升的空间。