今天聊一笔从买入后没怎么费心,持有过程很舒适的投资:潍柴动力。

我在2022年9月中旬买入,第一笔买入是在980亿市值,后续陆续加仓,成本摊平到940亿。

持有期间,潍柴动力进行了三次分红,累计每股分红0.48元,成本降低到890亿。

截至本周,潍柴动力市值1425亿,简单的计算下收益率就是1425/890 -1=60%。

持有一年半,以市值计算收益率60%。

回顾这笔买入,当时的决策过程并不复杂。

当时940亿的潍柴动力,展望未来几年我认为利润中枢超过80亿是极大概率。

80/940=8.5%的收益率,这个收益率虽然不高,但是已经可以着手买入。

在这个收益率下,不太需要潍柴各条业务线有超越预期的增长,就能够获得8.5%的回报率,如果还能有一些增长,则实际回报率会更高。

我在《买入潍柴动力》这篇文章曾经这样写过:

以企业收购的思维看,潍柴动力账面上700亿+现金,这些现金拿出500亿一次性分红丝毫不会影响潍柴的企业经营,那也就是说如果以当下价格收购,花费989亿,收购完成的一瞬间就可以拿回500亿。

剩下的489亿,拿到的是一家过去七年净利润72亿的龙头制造公司。我相信,即使是1960年代执着于捡烟蒂的巴菲特来了,也将毫不犹豫的买入。

在投资的时候,我们要把主观假设和判断的权重放低一些,把确定性的权重放得高一些。

“双鸟在林,不如一鸟在手”。

做盈利预计的时候,要避免把情况想得过于乐观,大部分情况下,我们希望在悲观情形之下,我们的投资也能够做到全身而退。

宁愿失之于保守,也不愿失之于激进。

朋友们可能注意到,我们今天没有提潍柴动力当年多少PE,几年后回归到什么PE卖出。

是的,经过一年多,我对估值的理解有一些变化了。

我今天不再计算一个企业的合理估值是多少,理想买点是多少,几年后以什么价格卖出能获利多少。

这样的估值体系,仍然依赖于市场。

这个体系是老巴在捡烟蒂时期所使用的,实际上到80年代后期,老巴逐渐放弃了这种方法,转向以整体收购的视角来看待。

也就是说,投资收益率的保证不来自于市场先生,不来自于估值回升,而来自于企业本身的收益。

老巴的买股票就是买企业,就是这个意思。

老巴并不指望以15倍买入一个企业,然后几年后以30倍卖出获利,而是依赖这个企业经营本身所给股东创造的价值。

段永平给这个思路创造了一句很烧脑的话:“任何股票都只有一个真正的买家,就是公司自己”。

这句话的意思其实就是,投资人的获利,不依赖于市场,不依赖于其他交易对手,只依赖公司本身创造的收益,只有这个买家能兑现你的收益。

有句话叫投资要买入就要赚到,买入就赚到就是你买的资产的收益率足够让你满意。

比如我年初买入的格力,不到7倍的市盈率,股权收益率高达14%。

这种机会还用过多思考吗,这就是一眼定胖瘦呀。

前几天有朋友在茶馆问,怎么看格力未来的增长前景?

我说:这个价格,不指望他增长,不增长就已经能够获得很好的回报率了,所有的增长都是意外之喜。

如果我们每个投资决策都对企业的未来都抱着这样的低预期,投资的结果大概率会很好。

那为什么这么好的价格很多朋友不敢投呢?

因为面对股价的下跌,不相信常识,去相信市场了。

转回来,有的朋友可能会疑惑,你这8.5%的资本回报率,怎么能确保到手呢?企业又不会全部分给你。

企业回馈股东的方法很多,可以将利润再投入扩大生产,可以分红也可以回购。

由于我们不是大股东,无法控制企业的现金分配,这就需要我们选择好的管理层。

right business是第一位的,right people紧随其后,最后才是right price。

如果没有对的人,没有好的管理层,那好的生意早晚也会不好,好的价格也会成为价值陷阱。

所以投资人的回报率,首先看企业能提供的,然后再看管理层是否能够高效的将回报兑现。

潍柴的管理人谭总,是中国极其少见的战略型企业家,潍柴动力的前面还有广阔天地大有可为。

多看几次谭总讲话就能知道,在老谭的眼里,潍柴动力才打完热身赛而已,状态正好呢。

潍柴动力从单一发动机起家,到全球首创黄金动力总成,再到布局商用车、农业装备、工程机械、智慧物流、海洋交通装备。

实现了从动力系统单核支撑,到整车整机龙头牵引的产业结构转型;从中低端“内卷”,到高端价值跃升的竞争模式转型,创造了20年收入增长60倍、年复合增长22%的发展奇迹。

出于对潍柴动力过往历史的尊敬,对潍柴未来前景的看好,对山东企业家的信任,即使潍柴动力的分红率并不高(35-40%),我也愿意相信股东的权益能够得到保障。

2022年投资潍柴的时候,我当时写过:“重卡行业周期性向上,其周期拐点无法预测。”

但是当时能够确定的是,2022年肯定是周期的底部,未来几年周期一定会向上。

结果2023年就给了我们很大的惊喜:

2023 年重卡市场累计销量约 91 万辆,同比上涨 36%。现阶段来看,基于国内宏观经济形势持续向好、海外市场需求保持高位、 重卡在物流运输中的重要地位及其自身效率优势等驱动因素, 2024 年重卡行业表现也将持续乐观。

潍柴2023年的经营成果,给股东带来了很多惊喜:

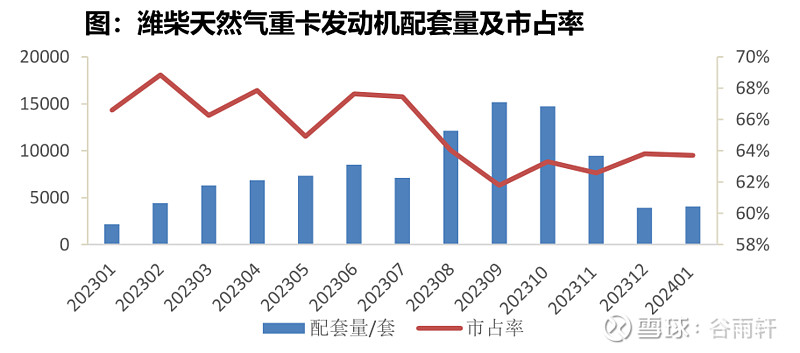

一是潍柴在天然气发动机领域杀疯了,70%的市占率已经接近垄断。

2023 年天然气重卡销量突破 15 万辆, 渗透率超过 20%。未来随着天然气价格趋于稳定、加气站等基 础设施逐步完善以及环保政策的推进,天然气重卡及发动机市 场存在进一步发展空间,而潍柴在这一领域的优势要优于传统柴油机。

二是出口大增。

一带一路、东南亚等地区基建及物流 需求大、市场容量大,推动对重卡产品的需求增长,叠加中国制造竞争力和品牌力提升:国内品牌产品技术和质量持续提升, 相比于海外品牌具有显著优势,海外市场对中国品牌重卡的认可度大幅增加。

潍柴2023 年上半年发动机出口 3.9 万台,同比增长 52%;重卡整车出口 2.6 万辆,同比增长 97%;变速箱出口 2.2 万台,同比增长 93%,在全球市场持续迸发出澎湃的中国动力。

国内重卡过去几年产品升级,开始具备国际市场竞争力,产品是以欧洲重卡40%的价格达到了80%的性能,非常适合广大发展中国家和入门级发达国家。

中国重卡竟然开始杀入欧洲市场,在2022年暴增十倍的基础上,2023年上半年同比再增4.6倍,达到13000辆。

一个国家企业产品的出海,加入市场具备成本竞争力就行了。

品牌的出海要难得多,没有强大的国家软实力背书,品牌出海事倍功半。

随着中国国际影响力的不断跃升,尤其是中美贸易战以来所展现的国家形象,中国品牌出海的黄金时代,已经来临。

对2024和2025年的重卡市场,我相对乐观,因为从时间上,2018年后几年的换车潮的那批车,到了更新的年份了。

目前潍柴动力市值1500亿左右,相较于其盈利能力仍旧不贵,暂时没有卖出打算。

未来可能在2500亿左右开始卖出,当然也要结合未来经营业绩再进行判断。