在上一篇《买入五粮液:从量与价看五粮液的投资价值》里,我们从量价逻辑上分析了五粮液未来五到十年的业绩会如何,并给出了估值。

今天,我们来聊一聊五粮液的那些缺点。

怎么还没夸过,第二篇就要聊缺点了呢?

投资一个企业,和与人相处一样,看的是下限。

世界上没有十全十美的人,与人相处,关键看一个人的缺点你能不能容忍,如果缺点能容,优点欣赏,那就能长久相处下去了。

要是反着来,那就要悲剧了。

热烈的时候你侬我侬,看哪里都好,等到长期相处下来发现这人怎么那么多毛病,开始痛苦了。

公司也是一样,投资一家公司,不能只盯着光鲜处,也要看这家公司的下限,看他的那些缺点你能接受不?

如果缺点都能接受,公司本身生意也不错,那以后岁月出现什么风波,也就不至于惊慌失措。

如果投资的时候满眼都是优点,随着时间展开,却发现原来有那么多不如意之处,一旦遇到考验,恐怕就逃不过恐惧心作祟要落荒而逃了。

说回五粮液。

五粮液算不上一家管理特别好的公司,小毛病很多。

比如关联交易很多,08年高价收购集团资产,员工人数多,品牌线杂乱等等。

这些问题,我的朋友苏呆子曾经专门写过一篇

《五粮液有必要打折吗?》,我直接放到次条文章。

我在研究五粮液的过程中,也从呆子那里请教学习很多,呆子是我见过的很有天分的研究员,推荐关注:

苏想所Su/Think So. 关于一个私募基金研究员苏呆子的投资、阅读、思考与生活。113篇原创内容

公众号

先说说关联交易。

五粮液的关联采购,这些年保持在一个比较稳定的水平,自2017年二次创业以来,呈现下降趋势。

与同行相比,五粮液的关联交易占比是比较高的:

注:商标使用费未纳入其中

只有茅台的关联采购额占比和五粮液差不多,泸州老窖和汾酒都在5%左右,洋河的最为干净,只有1700万而且还不是和大股东。

虽然茅台占比和五粮液差不多,但是茅台绝对额只有14亿,而五粮液的绝对额则是23.7亿,况且茅台的营收1270亿是五粮液的1.7倍。

实际上在2009年以前,五粮液的关联采购更加恐怖。

呆子写过的《五粮液有必要打折吗?(二)》中,曾经写过五粮液2009年耗费38亿买入集团相关资产。

坦率的讲,这次购买的资产,价格不便宜。

不过值得注意的是,在收购前的2008年,五粮液关联采购23亿,占营业成本之比为63.5%,而收购后的2010年,关联采购7.86亿,占营业成本16%。

也就是说,此次收购,将五粮液的关联交易额大大下降了。

因此我对这次收购的态度是,短期看亏了,长期看赚了。

现在,五粮液与兄弟姐们的关联交易总额,大概就是四五十亿的样子。

我们当然希望它逐渐减少关联交易占比,但是如果不减少,也能接受,因为目前五粮液的经营成果,已经是在被这些关联交易揩油过的结果了,只要不再恶化就行了。

其他的比如股票增发的问题,和集团成立财务公司,呆子都写过了,再次推荐去看,我不重复了。

接下来,我想说说五粮液的系列酒问题。

五粮液最大的软肋,我个人认为不是和兄弟公司的关联交易太多,不是管理层过去偶尔出点臭牌。

五粮液最大的软肋是产品系列不健全,是系列酒做的太差。

五粮液基本上就靠一款普五打天下,系列酒非常拉跨,普五完全得不到兄弟品牌的守护加持,反而被系列酒损伤了主品牌形象。

这里要夸一下泸州老窖,在白酒企业里,产品序列做的最好

的应该是泸州老窖,从中高端的特曲/窖龄30 到次高端的窖龄60,再到高端的国窖1573,整个产品序列简洁有力,梯次合理。

泸州老窖曾经也产品序列混乱,五粮液亟需向泸州老窖学习如何运作品牌,如何构建腰部大单品,让多生儿子好打架,变成家有五虎天不怕。

五粮液目前的产品序列主要是1+3+4+N

1就是普通五粮液,3是五粮液1618、经典五粮液和低度五粮液。

4是五粮春、五粮醇、五粮特曲和尖庄。

N就是各种经销商品牌的系列酒。

五粮液自营的1+3+4咱们以后再聊,这一篇,咱们主要说五粮液的浓香系列酒,就是N。

要说五粮液的系列酒,要从几十年前说起。

1990年代,随着经济的发展和国家对物价管控的放开,市场对白酒的需求猛增。

那时的人们,对品牌没什么概念,只要能买到就行。

五粮液管理层看到了这个巨大的市场机会,但是彼时任何一个酒厂都没有能力在全国建立一个发达的经销商网络,于是五粮液想出了一个借鸡生蛋的办法。

五粮液和各地经销商合作以OEM授权贴牌模式抢占市场,以1994年五粮液与福建邵武糖酒副食品公司联合推出“五粮醇”为标志,五粮液的OEM贴牌模式正式诞生。

简而言之,五粮液负责生产产品,经销商则负责市场推广,所得利润按协商的比例共分成。

这种模式一方面解决了五粮液产能利用率低的问题,另一方面进一步激发了经销商的积极性,五粮液在90年代连续几年利润占白酒行业50%以上,就是这种模式的巨大成功。

但OEM模式也埋下了隐患,到2002年已经形成了上百个产品系列、上千个子品牌,产品庞杂冗余、质量参差不齐,很多品牌在包装和名称上与五粮液非常接近,严重稀释了五粮液的品牌价值。

五粮液的OEM模式,就像是打天下时让将领们各自带着军队四处征战,统兵在外的大将自然有专断之权。

那打下天下后,就要做“杯酒释兵权”了。

五粮液在削藩这一步上,没有做好。

直到2005年,五粮液还没转过弯来,还在继续推动OEM模式:

在总经销品牌的运作上,公司与有理念、有实力、有网络的经销商结成战略合作关系,通过充分整合总经销商及各级分销商的资源,利用不同品牌的不同市场定位,突出各品牌相应的卖点。

公司已形成了 70 余个品牌,千余种规格的系列酒产品,2002年度公司既提出了品牌打造,实施 1+9+8 战略(即 1 个世界性品牌,9 个全国性品牌,8个区域性品牌),在 70 余个品牌中打造出 18 个重点品牌来承载 45 万吨左右(商品酒)的销售规模。

2005年茅台营收39.3亿,净利润11.2亿,

五粮液营收64.2亿,净利润7.9亿。

从此以后,五粮液的利润再也没有超过茅台,继利润超越后,茅台在2013年营收也彻底超越五粮液并从来雄踞第一宝座。

此后十几年,五粮液一直浑浑噩噩,在产品序列的梳理上一直没有什么大动作,直到2015年。

2015年五粮液提出推进“1+5+N”品牌战略。在保持高端产品五粮液核心品牌的市场地位的同时,打造五粮春、五粮醇、五粮头曲、五粮特曲、绵柔尖庄五个核心系列产品。

五粮液终于意识到要打造自己的核心系列产品了。

不过真正的动作,是到2017年,省降猛人李曙光到任,五粮液开启喊出“二次创业”的口号,五粮液睡醒了。

2017年,五粮液对主品牌“五粮液”产品进行优化,构建更加清晰的“1+3”产品体系,实施系列酒品牌“4+4”产品策略。

突出打造全国性的战略大单品和区域性的重点产品,形成“4+4”的系列酒品牌矩阵,即五粮春、五粮醇、五粮头特曲、尖庄4个全国性大单品,以及五粮人家、百家宴、友酒、火爆4个区域性的单品。

不仅在产品上更加聚焦,渠道上五粮液也开始进行扁平化、精细化管理,强化渠道终端建设,构建最短的酒业直供链。依托“百城千县万店”工程建设,加快实现向现代终端营销转型。

在2018年的经销商大会上,李曙光对于五粮液存在的“四个短板”进行反思,给出了针对性的“路径设计”:补渠道短板与补系列酒短板,是面向五粮液外部市场挖潜;补组织短板与补机制短板则直指五粮液内部改革问题。

五粮液就品牌同质化严重等问题提出整改和完善,强调了管控市场不偏袒、清理品牌不手软、择优支持不含糊、调整结构不停顿的发展方向。

2019-2021年,五粮液继续聚焦,持续精简严重透支五粮液品牌价值的系列产品,集中力量打造五粮春、五粮醇、五粮特曲、尖庄四个全国性大单品。

到2022年上半年,五粮液累计清理清退80%左右的品牌,初步形成以五粮春、五粮醇、五粮特曲、尖庄四大全国性战略品牌为核心,区域重点品牌、总经销品牌为补充策应的品牌矩阵。

截至目前,五粮液系列酒还剩下多少品牌呢?

8个自营品牌+25个经销商品牌。

仍然太多。

五粮液现在重点培育的是四个自营品牌:五粮春、五粮醇、五粮特曲和尖庄。

其中五粮春目前算是旗下最抗打的中高端品牌,尖庄则是中低端品牌的大单品。

目前五粮液寄希望于让五粮春冲击次高端品牌,推出了600元价位的五粮春-名门。

但五粮春原本200-300的价位,其品牌力小马难拉大车,短时间难以撑起次高端的门面。

五粮液杂乱的系列酒品牌,尤其是经销商品牌,是对五粮液主品牌的侵蚀。

你可别小看这些系列酒,像五粮坊、五粮印象、五粮韵价格都在500-600,五粮金樽也在400-1000。

基本上五粮液经销商品牌的系列酒都是中端-次高端的价位段。

面对几十款五粮液系列酒,价格上也叠床架屋,消费者的无从判别哪些是五粮液的核心产品。

繁杂的品牌,让五粮液培育自己的中端-次高端品牌,举步维艰。

那既然这些经销商系列酒的价格不低,五粮液在系列酒上是不是也盈利颇丰。

非也,我们看一下五粮液系列酒的出厂单价:

注:以每吨2000瓶计算。

我们可以看到,2019-2023年系列酒的瓶均价,即使是最高的2022年也不过64.77元。

一方面是繁杂的经销商系列品牌稀释了五粮液主品牌,让自己的中高端品牌始终无法建立,一方面却是如此低的出厂价,五粮液这是何苦呢?

这还要从渠道利润说起。

经销商是要赚钱的,但是五粮液的核心产品普五并不赚钱。

普五的价格,倒挂是常态,2018年以后雄起了一波,但是去年以来再次倒挂。

五粮液的大经销商,利润从而而来?

就从这些系列酒来。

系列酒实际上成为了目前五粮液对大经销商的一种间接补偿,通过极低的出厂价给经销商供货系列酒,经销商通过系列酒获得利润,才有动力去接货五粮液。

所以解决五粮液系列酒的问题,绝不是说公司直接砍掉那么简单。

砍掉经销商品牌,是动人家利益的事情,推动起来一定是困难重重的。

要先解决五粮液渠道利润,才能去砍掉系列酒。

这个事情,在白酒上行期相对好做,所以我们看到2017-2022年,五粮液砍掉了80%多的系列酒品牌。

行业上行期,渠道利润相对丰厚,砍掉系列酒遭遇的阻力就少许多。

行业下行期,价格倒挂,渠道亏损,再去砍掉为渠道贡献利润的系列酒,那就是将经销商逼上梁山了。

从这个角度,我们也能理解为什么今年经销商大会曾总强调一定要增加渠道利润了。

不增加渠道利润,产品变革做不下去,品牌建立事倍功半。

五粮液已经认识到经销商品牌对五粮液品牌的负面影响,认识到经销商品牌与自营系列酒品牌如五粮春的竞争。

在利益的驱动下,五粮液内部愿意推动这个事情的力量也会增多。

一个有利因素,是自2017年二次创业以来,五粮液的渠道建设成果颇丰。

自2017年,五粮液开始弱化大商制,引入更多经销商,通过“百城千县万店”工程、营销组织扁平化、整合系列酒公司、与 IBM 合作进行数字化转型、导入控盘分利模式,五粮液增强了对渠道的掌控力。

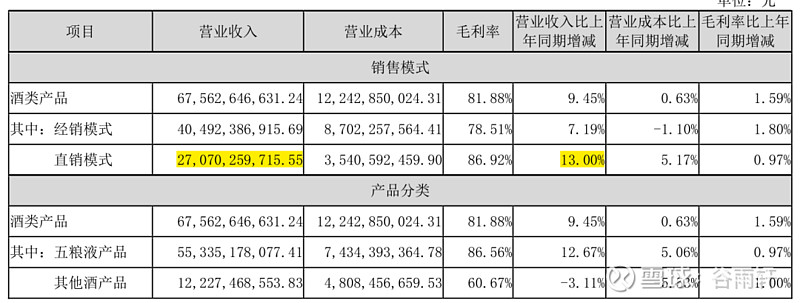

2022年五粮液直销销售收入竟然已经占40%,达270亿,而仅仅在2019年直销才不过29.4亿,占比6%。

直销占比扩大,有助于五粮液扩大对渠道的话语权,为今后削藩提供动力。

雄关漫道真如铁,而今迈步从头越。

五粮液精简系列酒,仍任重而道远,而目前的行业下行期,显然会对这一工作造成阻力。

系列酒不精简,就会对五粮液主品牌持续造成伤害;

系列酒不精简,五粮液的腰部产品就起不来。

繁杂的系列酒,是五粮液最大的软肋。

往期文章: