说实话,一年前就听过分众传媒,那时候没有引起我的注意,当时觉得不就是在电梯里粘贴小广告的么,能有啥竞争力。结果最近仔细一看,只听脸上啪啪啪两边各来三个大巴掌。

分众的主营业务是楼宇广告与影院广告,目前公司已形成了覆盖约300多个城市的生活圈媒体网络。其中,自营电梯电视媒体约为31.3万台(注),覆盖全国约93个城市和地区以及韩国的15个主要城市,加盟电梯电视媒体约1.1万台,覆盖全国30个城市和地区;自营电梯海报媒体约128.6万个,覆盖全国117个城市,外购合作电梯海报媒体覆盖145个城市,超过22.4万个媒体版位;影院媒体的签约影院超过1750家,合作院线37家,银幕超过11,800块,覆盖全国约300多个城市的观影人群。

其实分众传媒做的事情确实没什么技术含量,但是公司2015-2017年净利润率为39%、43%、49%,即使放在消费品行业里也算是卓越。高利润率必然伴随着好的商业模式与宽阔的护城河。分众的商业模式特点用公司自己总结的话就是“主流人群、必经、高频、低干扰”,其实就是两个词:高频、高效。无论是在电梯里,还是在电影院,都是处在一个相对密闭的空间,在此空间里人的注意力相对来说无处发泄,那么电梯上张贴的广告、荧幕上播放的广告会吸引人们的注意力,形成比较深刻的印象,这就是分众传媒商业模式能够成功的根本原因。然而一项好的生意必然引入竞争者,目前为止分众还没有形成威胁的竞争者,还能维持超高的利润率,这就牵扯到分众的护城河优势了。

分众的护城河第一点是基于规模带来的实际上的垄断优势,这种垄断不是国家赋予,是自己拼下的。分众手里有128万个楼宇电梯位,11800块电影银幕,基本上覆盖了一二线城市所有优质电梯、电影院资源。这些以万为基数的资源首先在合同期内具有独占性,其他竞争对手根本进入不了,而海量资源的所有合同到期日一定是公司最高商业机密,竞争对手去抢夺这些资源难度很高,成本非常大,需要一家家去试,去谈,这就对后来进入者形成了壁垒。第二:分众在一定程度上具备了网络效应,由于目前分众在这一细分行业处于垄断优势,优质的广告资源就会源源不断,根据公司披露,中国价值前一百的品牌有80多个在分众投放了广告,最大的广告合同来自互联网企业阿里和京东。规模越大,广告投放越高效成本越低,广告资源越丰富,广告资源越丰富对下游议价能力、公司盈利能力越强,对于竞争者越具有优势。从2015-2017年净利润从39%提升到49%,可以清晰的看到规模优势和网络效应形成分众的宽阔护城河带来的巨大经济效益。

广告行业在中国可能已经是一片红海,2015、2016年两年整个行业营收是下降的,2017年恢复增长4.3%,在电视广告领域,央视高踞食物链最顶端,在互联网广告业BAT旗下是垄断者,楼宇广告领域分众是垄断者。三大领域最不看好电视广告,以个人为例,现在除了一些体育赛事基本不看电视,所以也就基本不看广告,其他节目全靠腾讯视频的会员,而会员又是免广告的,平时接触最多的广告是在微信里,所以广告行业应该主流是互联网广告侵蚀电视广告份额。分众所开创的楼宇、影院广告模式堪称开辟了一片蓝海,营业收入从2015年的86亿到2017年120亿,2018年预计会增长到140亿以上,利润也从2015年的34亿增加至2017年的60亿。分众传媒目前仍处于快速扩张期,从一二线城市向三四线城市下沉,加快向覆盖500城、500万中端和5亿新中产的中期目标迈进。很多分析认为分众在一二线布局接近完成,走向三四线的市场前景不看好,其实近几年三四线城市消费能力在迅速崛起。中国的消费市场不缺钱,缺的是消费得引导。从电影市场这两年票房的飞跃性发展就可以看出,三四线城市的中产正在积极改变生活方式,因为生活成本相对较低,他们手中的可用消费资金并不比一二线城市弱。未来分众传媒如果实现中期计划,成长空间仍有3倍,而伴随着分众的广告提价,在实现500城、500万中端和5亿新中产的中期目标后营业收入和利润绝对会远远超越3倍空间。

定性分析到此结束,接下来简单看一下财务。

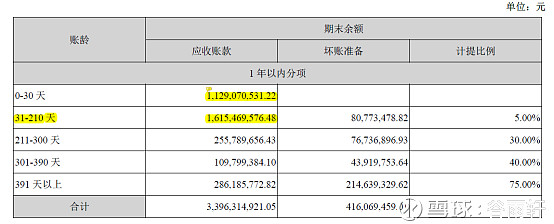

资产负债表,分众总资产为155亿,其中约120亿为现金或者可迅速变现的类现金资产,货币资金39亿,其他流动资产(就是银行理财)29亿,可供出售金融资产20亿,应收账款29亿。这里面应收账款要着重说一下,分众传媒的应收账款计提坏账是以天算的:

30天内不计提坏账,1个月到7个月计提5%,7-10个月就计提30%,由此可以得出两点,第一,分众内部对于广告费的回款非常重视,这点的考核非常非常严格,以至于7个月收不到广告费直接坏账计提30%,;第二,分众客户资源非常优秀,基本不会存在拖欠,从另一个侧面可以看出,分众是不缺广告合同的。从2017年的应收账款可以看出,76%的应收都集中在7个月以内。分众的固定资产只占总资产的2.2%,是轻资产公司中的轻资产,公司资产的绝大部分是钱,2017年净资产收益率67%,是典型的印钞机。

公司2017年营收公司实现扣除增值税后营业收入120.1亿元,同比增长17.63%。归属于上市公司股东的净利润60.0亿元,同比增长34.90%。归属于上市公司股东的扣除非经常性损益的净利润48.5亿元,同比增长33.60%。2017年,公司毛利率达72.72%,较上年的70.44%进一步提升2.28%。期间费用(销售费用、管理费用及财务费用)占主营业务收入的比例为19.94%,较上年的22.24%下降2.30%。扣非后净利润增幅几乎是收入增幅的两倍,体现了分众强大的市场竞争力,费用率下降2.3%,这是对规模优势的最好注解,规模越大边际成本越低,费用率降低,利润提升。

现金流量方面,2017年经营活动现金流净额41.56亿,投资活动现金流净额-20亿,筹资活动现金流量净额-25亿,是典型的挣钱养家的奶牛型企业。

综上分析,分众传媒是一家难得的优秀企业,有着极强的赚钱能力,宽阔的护城河和广阔的发展前景,那么,关键问题是,分众传媒值多少钱呢?

在投资中,要买好的,更要买的好,买好的是买优质股权,买的好是要以低于价值的价格买入优质股权,超额收益的来源在于买的好。对于企业的估值,方法五花八门,不过比较公认的靠谱方法还是现金流折现,没办法,股神巴菲特都认可,我等还有什么好说的。具体算法过程我就不贴出了,2018-2026增长率分别取25%、25%、25%、20%、15%、10%、8%、8%、6%,永续增长率设定3%,折现率10%,大概计算出分众合理估值在1460亿,打个八折给个安全边际是1170亿,鉴于未来10年增长率取值还是相对比较保守的,个人认为1200亿以下的分众传媒是可以安心购买的。其实真正实用的估值也不用那么复杂,芒格说从来没见巴菲特按过计算器估值,估值这玩意精确的错误不如模糊的精确,估值就是毛估估,一个大概的范围,艺术性与科学性并存,实际上最简单实用有效的估值方法还是PE,前提是企业的利润是真实的流入到了企业中。从前面对分众传媒的分析,我们基本可以断定分众传媒的利润是真实的。那么按照PE估值法,利润真实性确定了,最后的问题就是给多少PE合适了。记得芒格曾经说过,你投资一个股票长期的收益率其实和它的净资产收益率差不多,分众近三年净资产收益率在70%上下,那么我们给他70的市盈率应该.....,放心,我还没疯,我绝对不会给任何股票超过30的市盈率,分众传媒市盈率个人认为由于成长性和稳定性俱佳,给予25-30倍市盈率应该是合理的,2017年净利润为60亿,但是由于有7个亿的出售股权的收入,我们采用扣非后净利润48亿,48*25=1200亿整,和现金流估值基本吻合,由此可见,只要你看准了公司,其实不用什么现金流折现,简单一算基本上就能算出公司股权价值,这就是巴菲特为什么从来不用计算器的原因。现在已经是2018年年中,我估计2018年分众传媒扣非利润应该在60亿附近,那么2018年合理估值大概在1500亿,按照打八折的安全边际,还是1200亿左右。所以结论就是:在1200亿以下买入分众传媒,长期看是有着良好的收益收益前景的。