转载:华尔街见闻

华尔街最经典指标亮起红色警报:美股估值已达1929年崩盘前水平

2016-12-09

昨日美股继续上涨,三大股指及罗素2000指数再次同创历史新高,分析人士关于估值过高不可持续的呼声,也愈发急促。

Market Watch专栏作家Brett Arends这样写道,华尔街最经典的指标之一“正从琥珀色警报转为红色,这意味着市场崩溃的风险非常显著且仍在上升,更大的风险则在于投资表现可能很差。”

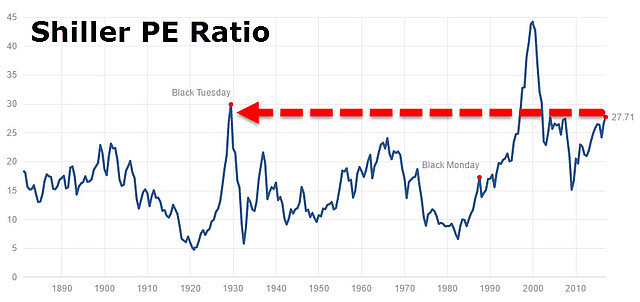

Arends提到的指标,是耶鲁大学教授席勒(Robert Shiller)编制的“席勒PE”,它在计算市盈率时使用的是过去10年的每股营收,而非单一年度,得出一个周期性调节市盈率(也叫CAPE)。席勒因为对该领域的研究而获得2013年诺贝尔经济学奖。

Arends称,当前标普500指数的席勒PE高达27.9,已经和1929年美股崩盘前相当,也远高于1960年代以及2007年股市大跌前的水平。

Arends指出,有人认为应该忽略这一指标,因为它已经错了很长时间了:席勒PE自1990年代中期以来就显示美股被高估,而股市却一直上涨。

但是罗格斯大学教授Valentin Dimitrov乔治城大学教授Prem Jain认为,这里的问题并不在于席勒PE指标本身,而是在于投资者在应用上过于简单化处理。

Arends称,Dimitrov与Jain的观点总结来看,投资者不应只是因为席勒PE高于均值而逃离股市,历史表明,当这个指标处于极端水平时,比如现在,才是逃离股市的时点。

只有当CAPE高于27.6时,股市才真正不值得投资。

Dimitrov与Jain得出的结论认为,当席勒PE达到如今这种极端高位时,历史经验表明随后都会出现极大的波动,接下来十年投资收益也相当的差。

历史表明,投资股市时CAPE越低,就越有可能获得更好收益。

在CAPE处于个位数时入市的投资者,接下来十年通常都涨了两倍甚至更多;CAPE位于10-20之间时入市,投资者通常能让资产翻翻;即便在20出头的水平,这时入市的投资者也能获得一定的收益。

只有在CAPE高达27.6时,红灯才会亮起。

Arends认为,在当前时点,只有当1990年代末互联网泡沫般的热潮再现时,才能继续看好股市。“在过去150年间,当CAPE处于当前这种水平时,投资美国股市都是极坏的决定。可能这次会不一样?”