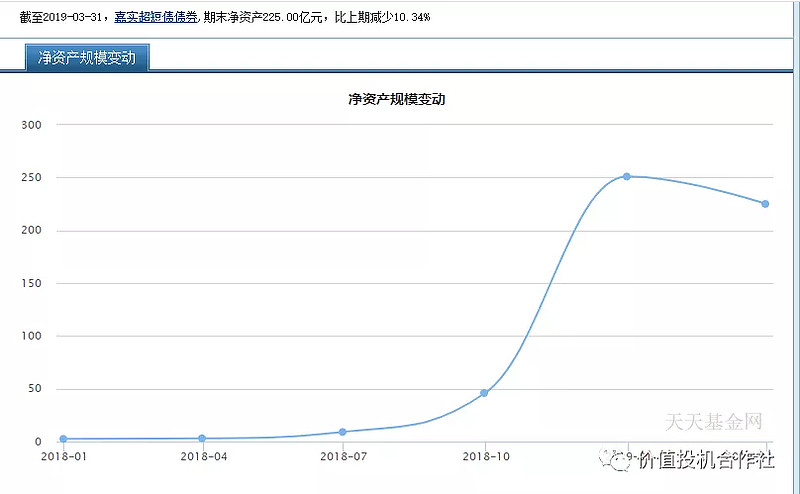

去年以来,中短债基金非常火爆,你问我有多火爆?看看成立时间比较久、规模比较大的嘉实超短债的规模就知道了。

从2017年年底的2亿左右到目前的200多亿,增长了100多倍。

接下来我们就以嘉实超短债为例子分析分析短债基金。

投资策略:本基金通过控制投资组合的久期不超过一年,力求本金稳妥,保持资产较高的流动性,降低基金净值波动风险,取得超过比较基准(一年期银行定期储蓄存款的税后利率)的稳定回报。

本基金投资范围为固定收益类金融工具,具体包括国债、金融债、信用等级为投资级及以上的企业债和次级债券等;债券回购;央行票据、银行存款以及法律、法规或中国证监会允许基金投资的其它金融工具。本基金不投资于可转换债券。

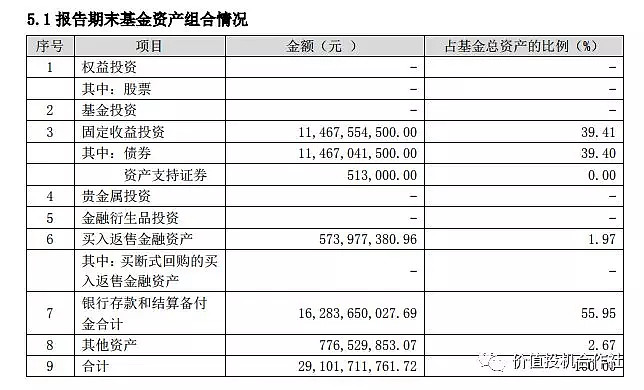

可以看出嘉实超短债主要是投资一年以内的债券和银行存款为主。

从一季度报看出,也基本是债券和银行存款,其中银行存款占大头,占55%。

鉴于很多人把中短债当做货币基金的升级版,接下来就对比一下余额宝看看如何:

得益于债券比例更高,短债基金的收益波动更大,甚至部分年份涨幅不如余额宝。

正所谓成业债券败也债券。2014、2015、2018三年正好是国债利率的下行区间,2016和2017年是利率上行区间,造就了债券的波动。而目前,国债收益率3.297%,说高不高,说低不低。

短债基金还是要比余额宝收益更高的,可是短债基金真的适合作为货币基金的升级版吗?我看未必。

因为短债基金毕竟还是债券型基金,还是有持有7天以内需要收取1.5%高额手续费。

而且,不要忘了余额宝收益降低以来,已经有了代替余额宝的更加合适更加稳健的产品----民营银行的活期、短期存款,保险公司、券商的短期理财。像“当日”系列产品、平安的活期盈、齐鲁的短期理财等等一个月以内的产品都能3.5%到4%左右的收益,而且银行的存款更灵活。

在没有预判国债利率能力的前提下(有这能力我干嘛不买长期纯债?收益不是更高),短债目前阶段还是比较鸡肋的(嘉实超短债今年1季度仅仅0.79%,年华完全不如民营银行存款),毕竟稳定性不足,灵活性不足,高这点收益的情况下,还不如当红的银行活期存款。不过听说民营银行的智能存款可能会被要求整改,也许那个时候短债基金才更有配置的价值(保险、券商的短期理财表示懵逼被无视)。