顾名思义,锂电池制造就是把原材料通过一系列加工制造成电芯。锂电池制造可以简单分为前、中、后段三部分,分类的标准主要是生产流程。

关于前段的生产流程,简洁梳理如下:

- 前段工序1:对原材料进行【搅拌】,用锂电池真空搅拌机,把专用的溶剂和粘结剂与正负极粉末材料进行搅拌,搅成浆。

- 前段工序2:对搅拌后的浆料进行【涂布】,用涂布机涂在金属箔的表面,烘干成片,初步成为正负极极片(此时的极片还很蓬松)。

- 前段工序3:对涂布、烘干后的蓬松极片进行【辊压】,通过辊压机把它们压成密实的极片,电池能量密度也能由此大幅提升。

- 前段工序4:把密实的极片进行【分切】,优秀的分切机能处理好毛刺、波浪边和掉粉,将其长宽匹配不同型号的电池,以便进行装配。

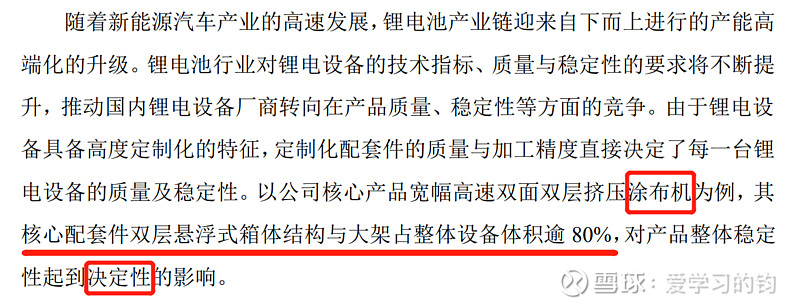

(截图来源:科恒股份创业板向特定对象发行股票募集说明书(修订稿),第1-1-76页)

前段的核心是涂布,相关A股标的里,能做涂布机且占以上四个工序至少三个的,有先导智能、赢合科技(雅康精密)、科恒股份(浩能)、璞泰来(新嘉拓)、北方华创(这可真是巨无霸啊什么都做)、金银河等。

先导智能和北方华创都是千亿市值,璞泰来也近千亿,而且业务类别比较杂,本着寻找超额收益的角度,拍脑袋将这三家剔除。

赢合的整线有10条,是剩余标的里最多的,市值也是相对最高的,183亿,还做电子烟ODM业务;金银河市值最低,最近跌破30亿,整线4条+有机硅业务;科恒居中,市值42.8亿,整线5条。

窃以为,锂电设备前段这个赛道处于爆发的前夕,这个赛道的标的要选择技术实力突出、客户资源顶尖、业务类别专注的上市公司,并且目前的走势是左侧还是右侧并不如“婴儿的股本”、巨人的预期(市值小、空间大)重要。因此关注点主要在科恒与金银河。这一想法只是主观定性的,但也是本周的一些见闻得到的触动——本周有幸在朋友引荐下见了林园先生一面,我知道他对于买入、持有、卖出是独立区分的,当我请教买入的标准时脱口而出“低估”、“左侧”等关键词,他打断我,说道:“这个你就理解错了。我是在充分竞争的时候买入。”我进一步追问,是否是在看好的赛道中对于小市值小巨人进行拾贝式的参投,而后在竞争到出现寡头的过程中进行仓位的逐渐集中,他表示确有这样的过程和投资动作。我想,对于本文所看的赛道,也是同理的。

先聊聊科恒,根据半年报,2021H1营收14.34亿,同比增长117.21%,净利润808.34万,同比增长123.16%。其中,正极材料收入9.54亿(占比66.53%),锂电设备收入3.84亿(占比26.78%)。正极材料的毛利率比锂电设备略高。

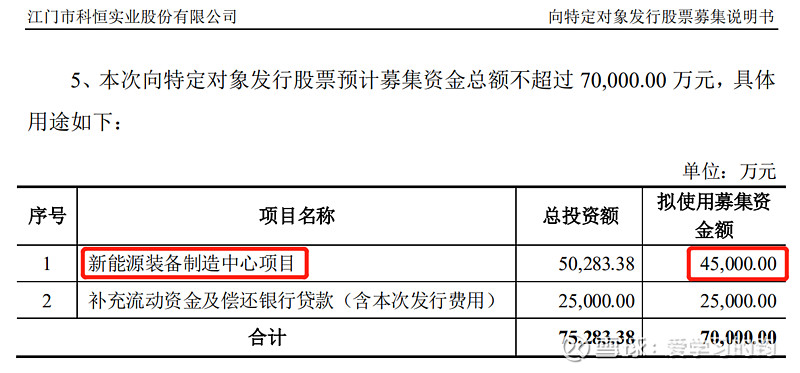

值得注意的是,科恒向株洲国资定向增发7亿,主要用于扩建锂电设备产能:

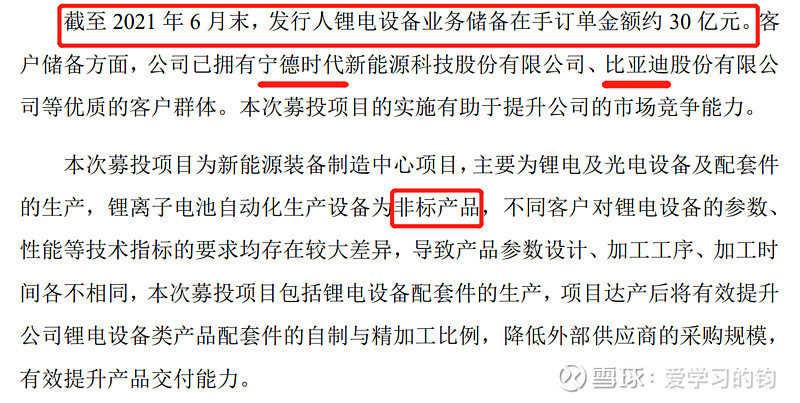

锂电设备业务,科恒的在手订单有30亿之多,主要客户是宁德时代和比亚迪。如前述,科恒股份2021H1的锂电设备业务收入是3.84亿,锂电设备在手订单是整个上半年业务量的近十倍,业务可展望的前景十分广阔。

不过,目前深交所就此次定增的一些事项在第二轮问询科恒股份,属于常规情况。科恒发布定增申报稿是7月22日,9月2日公告收到第二次问询,预计国庆前后会有个定论。

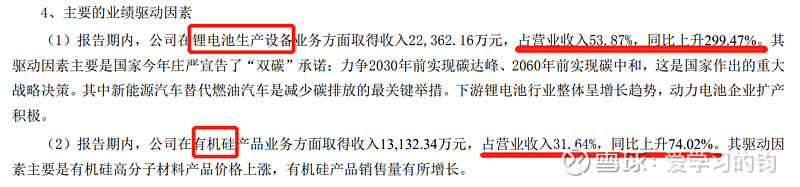

再来看看金银河,它的主营业务有锂电设备和有机硅产品。根据2021半年报,锂电设备营收同比增长最快,近300%;有机硅的营收增速也不差,74.02%。

与科恒股份类似,金银河也在进行定向增发。我想,这种无独有偶的现象侧面印证了该赛道的景气度。金银河8月30日公告的募集说明书是实控人张启发个人认购,总额大概1亿元,没有特定投向,一半偿还银行借款,一半用于补充流动资金。但实控人自己增资1亿元,可以说明实控人对公司的信心。

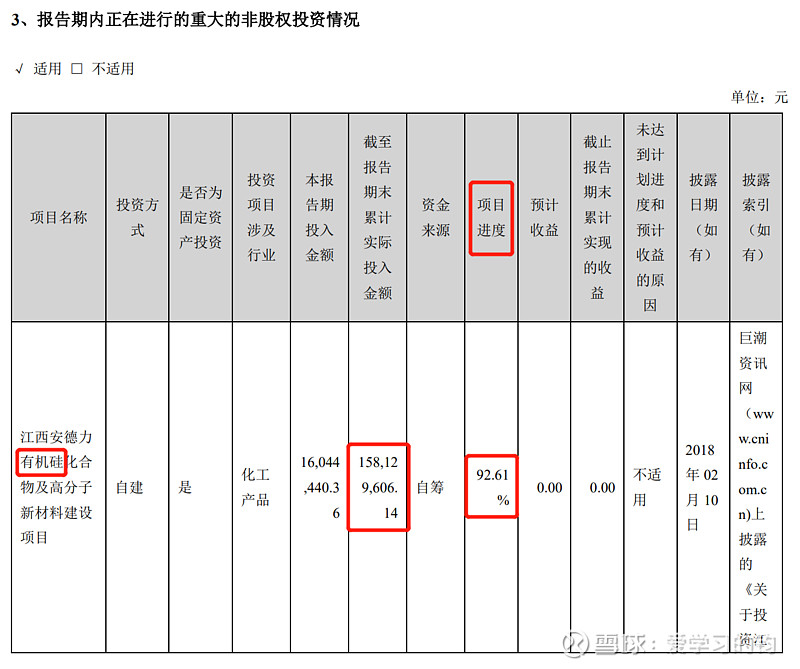

另外,值得注意的是,金银河2021半年报第21页提到了2018年2月披露的江西有机硅项目的自建进度已达92.61%,后续将会释放产能。

有机硅近期属于暴涨品种,有机硅中间体DMC今年8月初至今涨幅就有15%,达35166元/吨,同比增长112%,受益于下游的电子、汽车、建筑等行业的旺盛需求。

回溯金银河2018年2月发布的公告,江西安德力有机硅项目的效益测算是:“正常达产年度可实现销售收入约65,000万元、净利润5,525万元”(该测算数据如今可能更高)。今年H1金银河净利润只有711万,这一项目投产后对于净利润的提振也将是非常强劲的。

以上是对锂电设备前段工艺的简介梳理,以及两个小市值标的的简要介绍,总体分析较为浅显,定性为主夹杂着一点数据。个人认为这两个标的都很值得保持关注,皆有爆发的潜质。