之前偷懒,没有及时分析南极电商的年报,这次就把年报和2022年一季报一同分析一下。

先说年报

1、看GMV;

1.1分渠道看GMV;

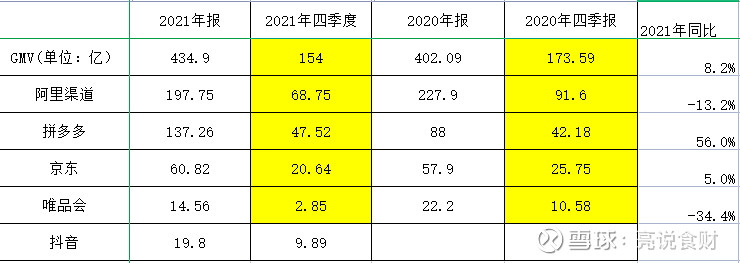

2021年,GMV取得434.9亿元。同比增长8.2%。

紧接着再看一下2021年四季度的拼多多数据,就会发现,已经下降至12.7%的同比增幅。

可见,拼多多的增幅在四季度下降的很严重。

也就是说,南极电商所依赖的社交电商可能即将走到增长的天花板。

那么问题是:公司GMV的下降是不是会持续?

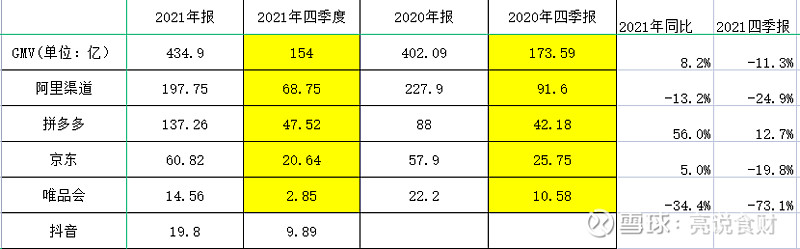

我不得不放上2022年一季报的数据对比

从表中可以看到,2022年一季报,环比2021年四季报,下降幅度基本持平。

也就是说,在2022年开年,南极电商基本上稳住了自己的GMV,不过这个稳,主要来源于兴趣电商(抖音、快手)的增长以及唯品会下降幅度的收窄。

这个企稳,还是相对乐观,因为在2022年第一季度3月份,上海出现了疫情,对GMV产生了一定的负面影响。

1.2分品牌看GMV

卡鳄的增长是最迅猛的。增幅同比上升39.26%;而传统品牌南极人则仅仅增长5.94%;

这个角度看,南极电商中南极人的增长其实已经接近天花板,而张玉祥所谓的南极人联名款的食品之类的产品应该对GMV的贡献不大。

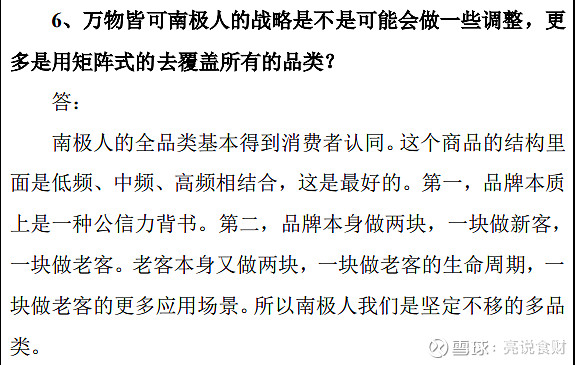

也就是说,“万物皆可南极人”的说法目前看,遇到了瓶颈。

那么,他的启示是:南极电商所谓的品牌矩阵就成为必选!

因为:单一品牌无法拓展多种品类,那么就需要多个品牌来拓展多个品类。

2.看营收

2.1 看年度营收

公司本部的GMV同比上升(434.9亿),然而营收却没能上升,说明公司的去库存还在持续。

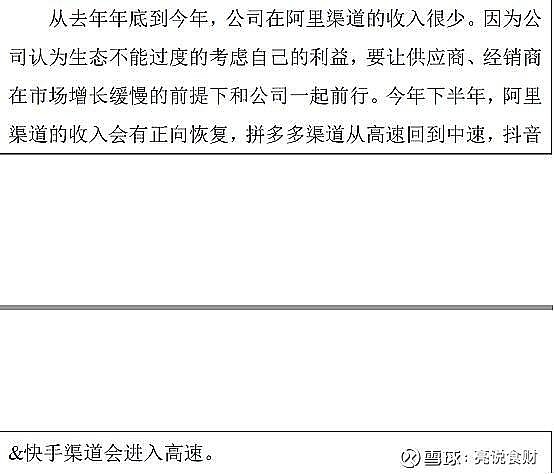

这个时候,我翻出公司之前投资者关系记录当中关于阿里渠道在2021年后半年恢复增长的截图。

可见,最大的渠道,阿里依然没有停止下滑的趋势。

即便是时间进入2022年一季度,阿里的下降依然没有停止,只不过下降幅度没有扩大而已。

从四季报可以看出来,所谓阿里渠道恢复正向增长,并没有实现。

不知道是编制财报的人判断有误,还是张玉祥说了大话。

我的结论是,公司对业绩的估计过于乐观,且缺少相应的应对措施。

2.2看2022年一季报营收。

从一季报看,公司同比实现了营收增长。不过这个增长来源于时间互联。

同时再同GMV放在一起进行对比,可以看到GMV同比在下降,而本部营收几乎持平。

这又能说明什么问题呢?公司在分析2022年一季报利润时,有以下总结:

可以很明确的知道,是公司本部的利润增长了。

本部利润增长,是不是意味着货币化率增长了呢?

3、看货币化率

2021年及2022年一季度的货币化率对比

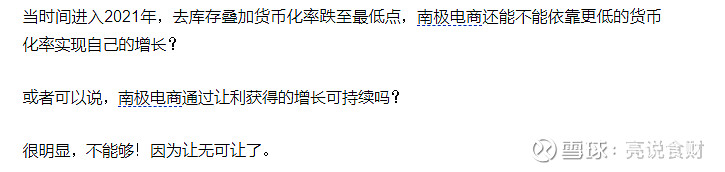

通过对比可以发现,2022年一季度出现了明显的货币化率上升,但是相比之前年份的货币化率,南极电商目前的水平依然处于较低的状态,只不过,数据证明,其货币化率暂时处于一个探底回升的状态。

我在之前的文章中也说过“让无可让了”。

同时在2021年年报中可以看到,拼多多渠道的收入是2.23亿元,直播渠道的收入是0.57亿元。

通过计算可以得知,拼多多渠道的货币化率为1.62%,直播渠道的货币化率为2.88%;

从我对2021年三季报的数据搜集来看(见之前文章南极电商,能够依靠拼多多和抖音抵御搜索平台的下滑吗?),拼多多全年的货币化率变化不大,但是直播渠道的货币化率在四季度有了明显的下降。甚至不到1.2%。

为什么直播渠道的货币化率下降这么严重,南极电商没有给出线索,存疑吧。

总之,货币化率出现了一个向好的趋势,但不明显,更让人有所顾虑的是直播渠道的货币化率变化过大。这给本来寄希望于直播渠道的投资者心理蒙上了一层阴影。

4、看新品牌

2021年,公司公告,同C&A合作,南极电商负责在中国地区的线上销售工作。

同时,2021年底,又同百家好签订了协议,购买了百家好多项商标及香港百家好。

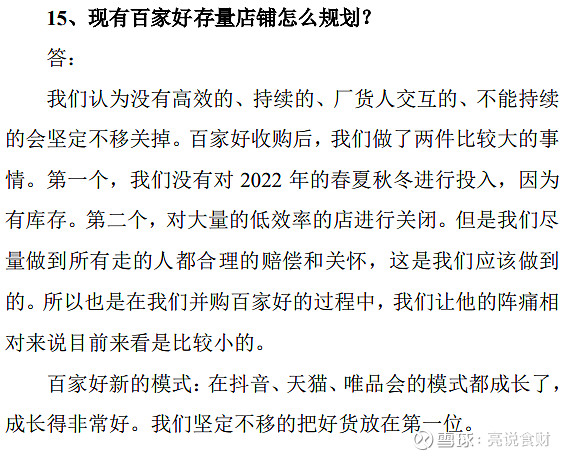

但是在目前的年报及2022年一季报当中都没有提及,说明目前这两个项目都还处于起步阶段,至于什么时候取得效果,这个要看半年报和年报。

不过,公司发布的投资者活动记录内容中,好像百家好做的非常好。

经过两年的观察,包括一次电话录音,我发现南极电商的张玉祥是个乐天派,很多事情描述的比较宏大,但事实经常是落后一步甚至是几步。

5.看新项目

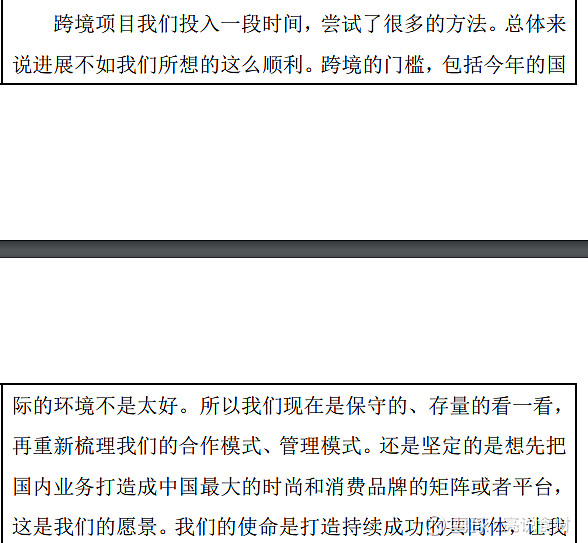

关于跨境电商以及食品,南极电商在年报中基本没提,不过投资者记录中有:

很明显,跨境基本上是处于停滞的状态了,或者直接一些,起码目前找不到合适的方式方法,没有跨境的基因,期望一半年做出结果来,过于高看自己了。

关于南极人品牌的食品,目前在拼多多上有很多,有的销售量也可以,不知道这个是不是会统计为拼多多的GMV,如果有统计,那么就证明在服装、家纺类的品类方面,南极人的竞争力在下降,如果没有统计食品,则又低估了南极人的品牌影响力。总之,既然在年报以及季报当中,都没哟特别提到食品,以张玉祥的性格看,应该是没有达到应有的效果,否则张玉祥不可能不去说这个品类。

6.关于我去年预测的错误回顾。

6.1 对GMV的乐观。

在《南极电商,能够依靠拼多多和抖音抵御搜索平台的下滑吗》这篇文章中,我估计2021年全年的GMV为470亿,本以为已经预留了下降空间,哪知道依然同实际结果相差了36亿。

6.2 对货币化率的乐观

我估计2021年全年的货币化率为2%,但是实际上为1.86%,这说明,我低估了南极电商经营的难度,或者说高估了张玉祥的能力。

6.3 对时间互联的乐观估计

我估计2021年时间互联的收入是32亿,实际的情况完成30.8亿元。

一样是乐观估计了时间互联,不过时间互联由于特殊的商业形式,我个人认为营业额涨不涨的没有啥意义,直到如今,我都认为收购时间互联是一大败笔。

综合以上情况,5年3000亿的目标我认为根本实现不了。不过就是张玉祥给广大投资者以及员工树立的一个理想。

但是作为张玉祥这个人来说,实干,胆子大,有理想。可再看看这些年来来回回出走的高管,我目前的看法是张玉祥过分重视自己,而忽略了高管队伍的搭建,甚至股权激励也老是因为员工离职以及定的目标过高无法行权,导致股权激励就是个摆设。

所以,对于南极电商来说,不确定性的东西太多,而确定性的内容又太少,所以无论是估值,还是业绩预估,都要留足安全边际。