一、主要指标

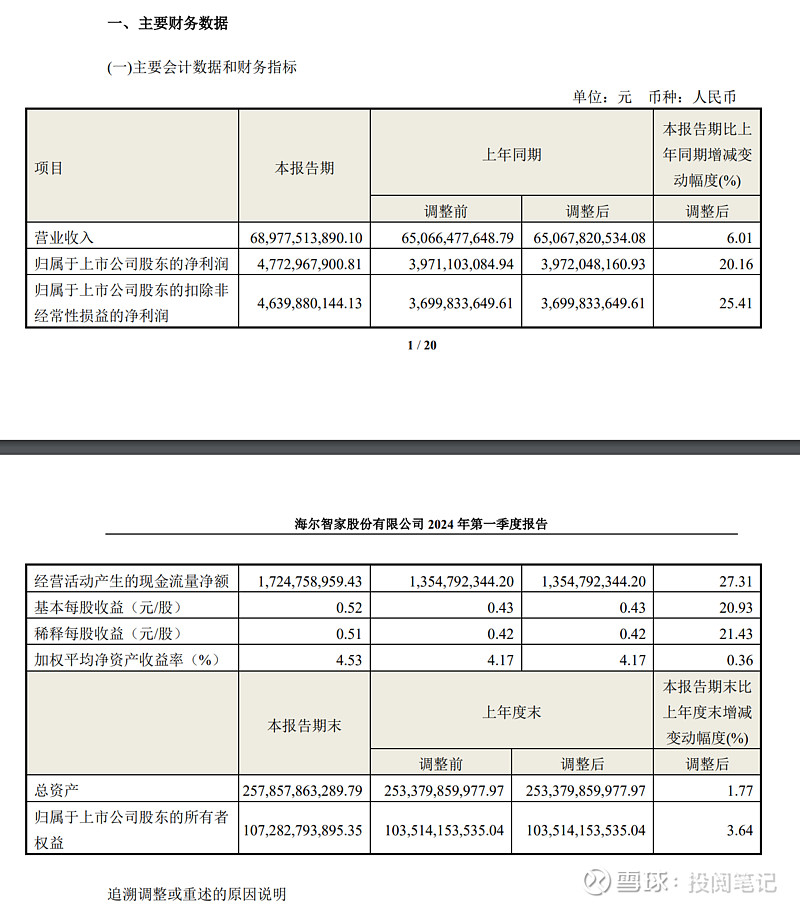

如上图所示,24年一季度营业收入为689.78亿,同比+6.01%;归母净利润为47.73亿,同比+20.16%;扣非净利润为46.40亿,同比+25.41%,利润增长高于营收增长。

经营现金流净额为17.25亿,同比+27.31%,经营现金流净额变化的原因是本期经营利润增加及运营效率提升。净现比为37.18%,说明了第一季度扣非净利润中现金含量很低,很大比例是应收账款和应收票据。

销售商品、提供劳务收到的现金为704.37亿,同比+11.63%,收现比为102.12%,说明了公司企业一季度的销售全部收现。

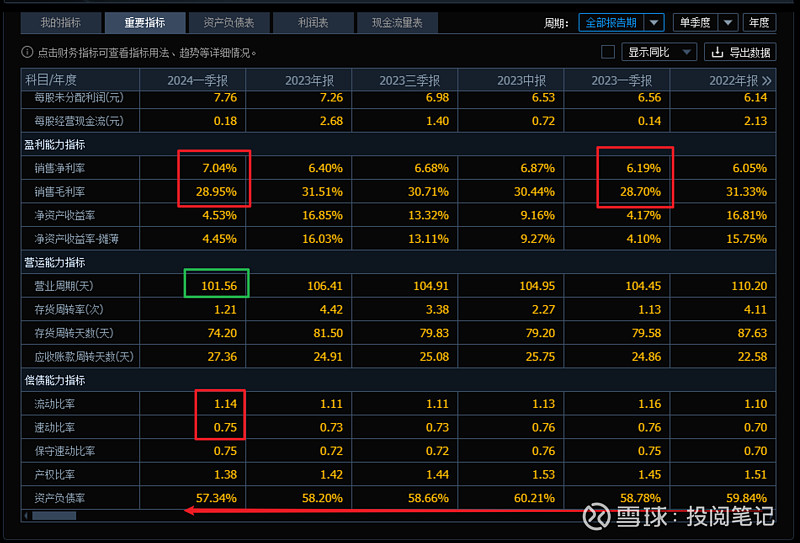

如上图所示,24Q1毛利率28.95%,同比+0.25%,净利率为7.04%,同比+0.85%,净利率增长高于毛利率。

营业周期同比-2.89天,其中存货周转天数-5.38天、应收账款周转天数+3.50天;存货周转率同比上升。

存货周转天数下降明显主要系有效存货管控、库存优化所致。

流动比率1.14,大于1,速动比率0.75,小于1,速动比率对于海尔来说有点失真,所以换个指标现金短债比为1.48【现金短债比= 货币资金/(短期借款+应付票据+交易性金融负债+一年内到期的非流动负债)】

现金短债比大于1,说明了公司偿还短期债券的能力很强。

资产负债率57.34%,环比-0.86%,主要系净利润增长所致。

二、利润表

如上图所示,24Q1:销售/管理/研发/财务费用率分别为13.09%/3.22%/4.27%/0.30%,同比-0.49%/-0.34%/+0.06%/-0.02%。

销售费用率、管理费用率、财务费用率同比下降,所以净利率增长高于毛利率增长。

销售费用率下降原因得益于公司推进数字化变革,在营销资源配置、物流配送及仓储运营等方面效率提升。

管理费用率下降原因得益于数字化工具应用,优化业务流程,提升组织效率。

三、资产负债表

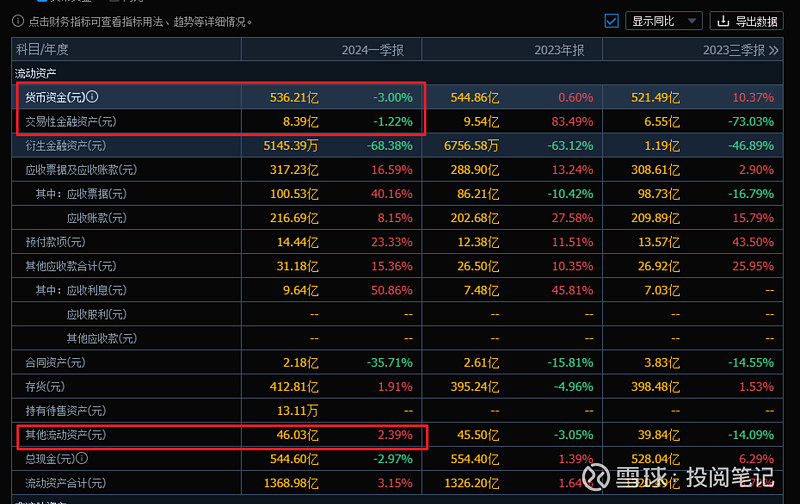

24Q1货币资金为536.21亿,同比-3.00%,环比-1.59%;交易性金融资产为8.39亿,同比-1.22%,其他流动资产46.03亿,根据2023年的年报可知其中银行理财存款为15.30亿,所以流动资产中流动性最好的资金为559.9亿。

短期借款为100.55亿,同比-1.10%,环比-2.55%;一年内到期的非流动性负债为37.72亿,同比-0.75%,环比+0.39亿;长期借款183.81亿,同比+7.55%,环比变化很小;所以总的借款金额为322.08亿,所以除去负债带来的现金,流动资产中流动性最好的资金是237.82亿。

应收账款216.78亿,同比+8.15%,环比+6.91%,应收票据100.53亿,同比+40.16%,环比+16.61%。应收账款小比例增长,应收票据大幅增长。24Q1净利润中收了一堆的票据。

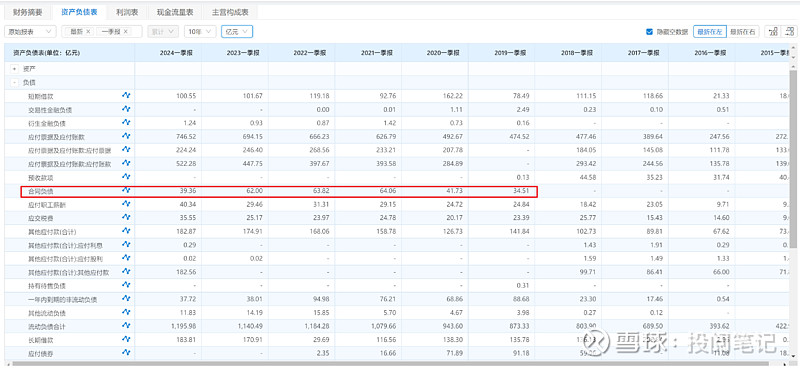

如上图所示,存货412.81亿,同比+1.91%,环比+4.45%;合同负债39.36亿,同比-36.51%,环比-49.09%,合同负债同比和环比大幅下降。如下图所示也低于2022、2021同时期的数据。

四、现金流量表

如上图所示,24Q1现金流特征是+--,净现金流为17.25-22.12-3.41=-8.28亿,说明了公司的经营业务不能支撑了投资和筹资活动,需要额外的资金来满足,不过公司账面上现金充足。

五、估值

如上图所示,16.3pe,分位数:高于近十年66.48%的时间,意思是目前pe值比近十年36.52%的时间都便宜;不过pe高于白色家电行业均值。

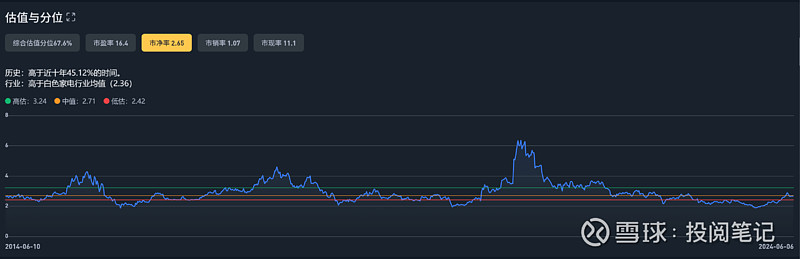

如上图所示,2.65pb,分位数:高于近十年45.12%的时间;pb高于白色家电行业均值。

免责声明:以上内容仅作为投资记录,不构成任何投资建议。