先说下这是定制家具系列的补充文章,需要进一步了解这一系列的文章可以点击蓝字阅读这篇文章:下一个板块 。

2023年业绩快报

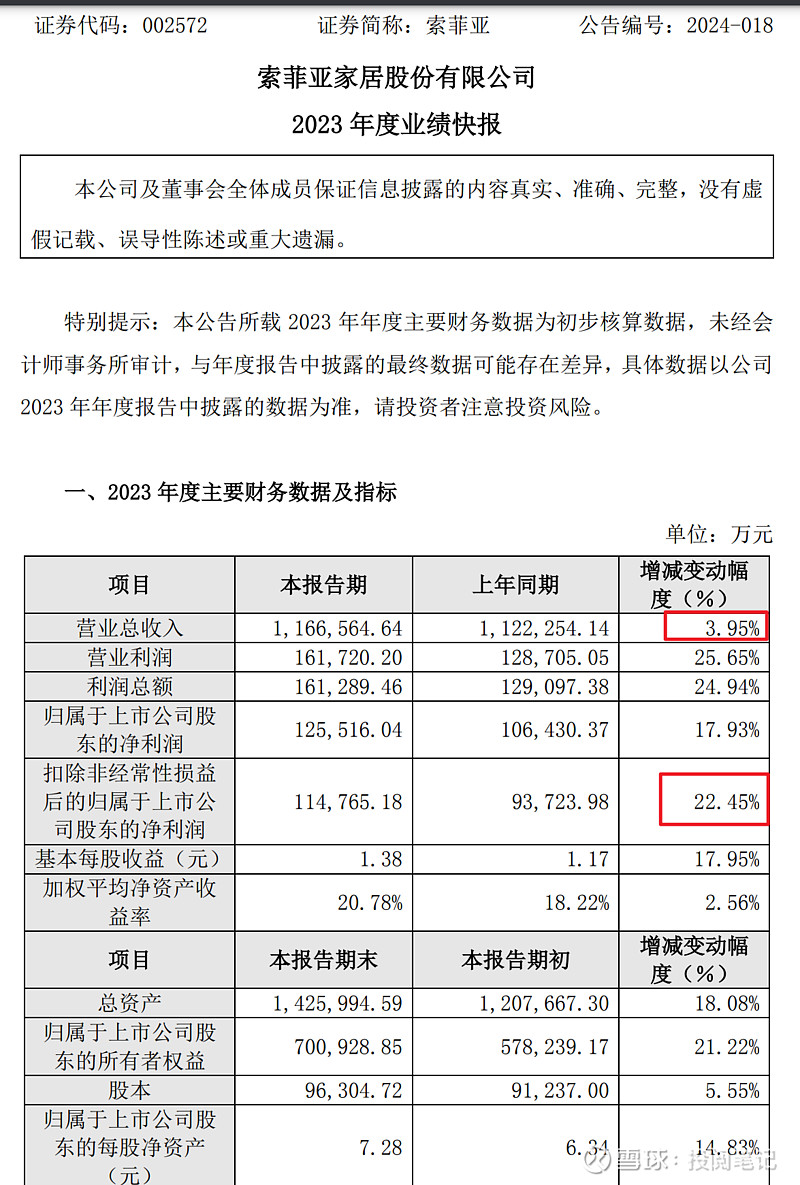

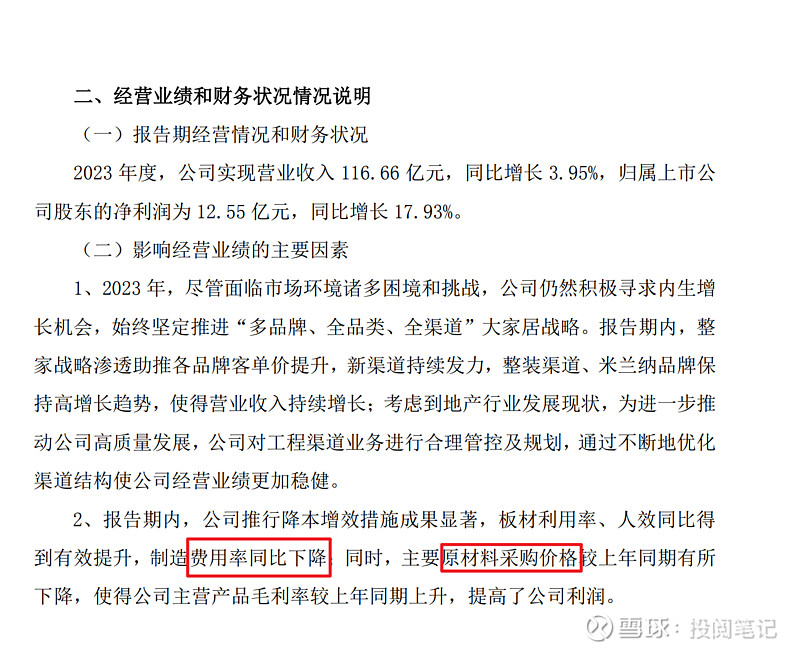

如上图所示,公司预计2023年营业收入同比增长3.95%,扣非净利润同比增长22.45%,利润增长高于营收增长,说明了公司的费用管控不错,后面公司也给出了解释:费用下降和原材料价格下降。

注意:公司年报发布时间是2024/04/12,所以公司的财务报表分析就等最新的年报出来,接下来说说该公司的应收账款和商业模式。

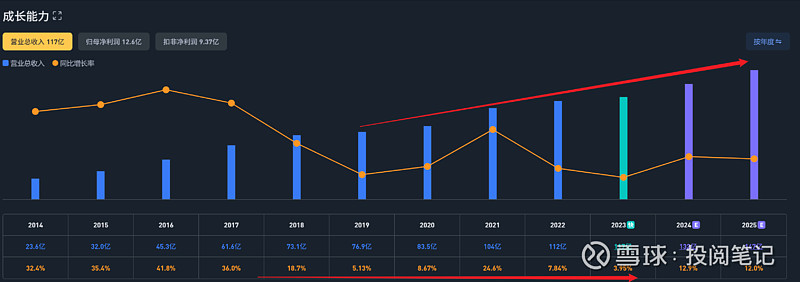

同时可以看到该公司的营收一直在增长,不过最近两年增速下降了。欧派家居2023年的营收增速0-5%,也是一样的情况。

不过值得注意的是公司2021年的归母净利润暴跌,主要原因就是公司营收账款和应收票据减值9亿左右,如下图所示。

应收账款

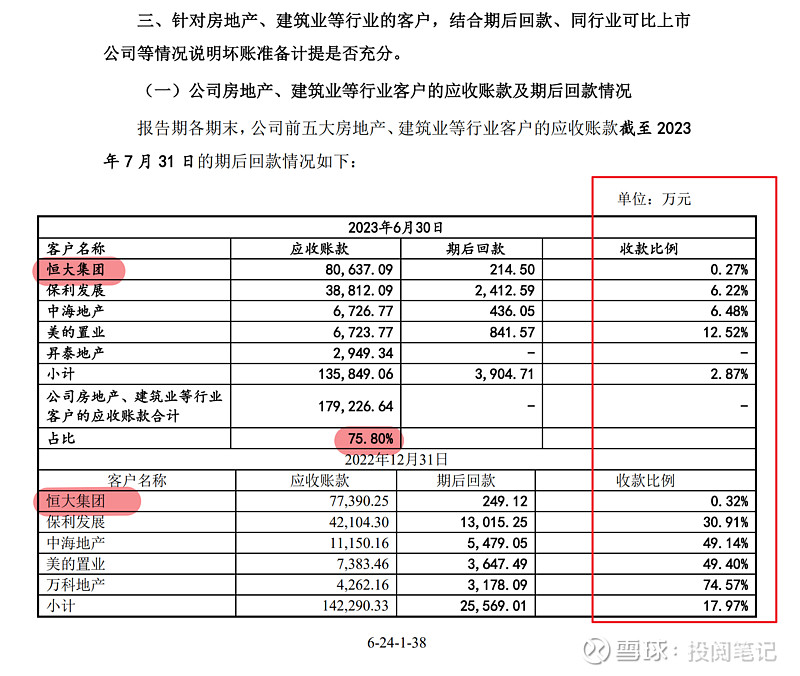

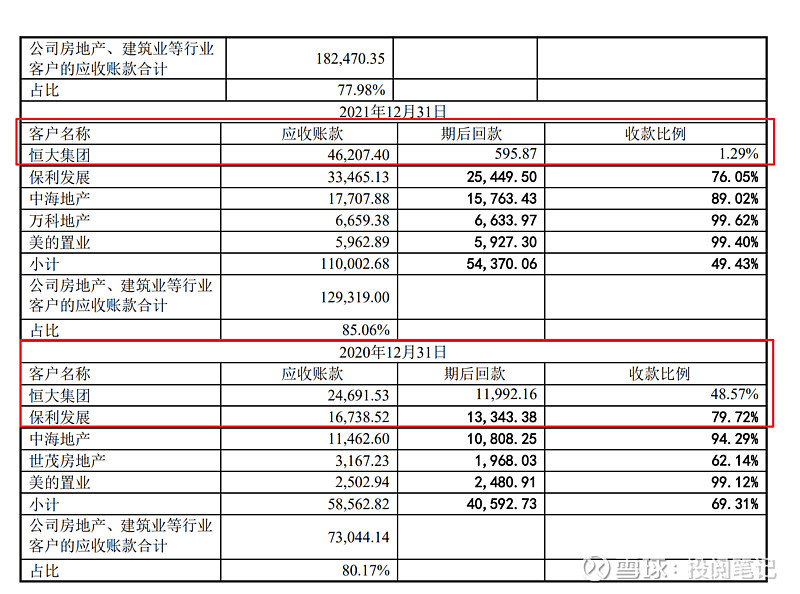

2021年业绩预告中的详细内容,关于公司最新的大宗业务的信息如下图所示,图片信息来自:关于索菲亚家居股份有限公司2022年度向特定对象发行A股股票申请文件反馈意见的回复。可以看到截止2023年上半年公司房地产、建筑业等行业客户的应收账款合计17.92亿,占全部应收账款75.80%。

同时前五客户中收款比例:恒大集团0.27% ,保利发展6.22%,中海地产6.48%, 美的置业 12.52% 。具体金额占比最大的有两家:恒大8.06亿,保利3.88亿,恒大的情况相信大家都有所了解,这笔应收账款坏账的概率很大。

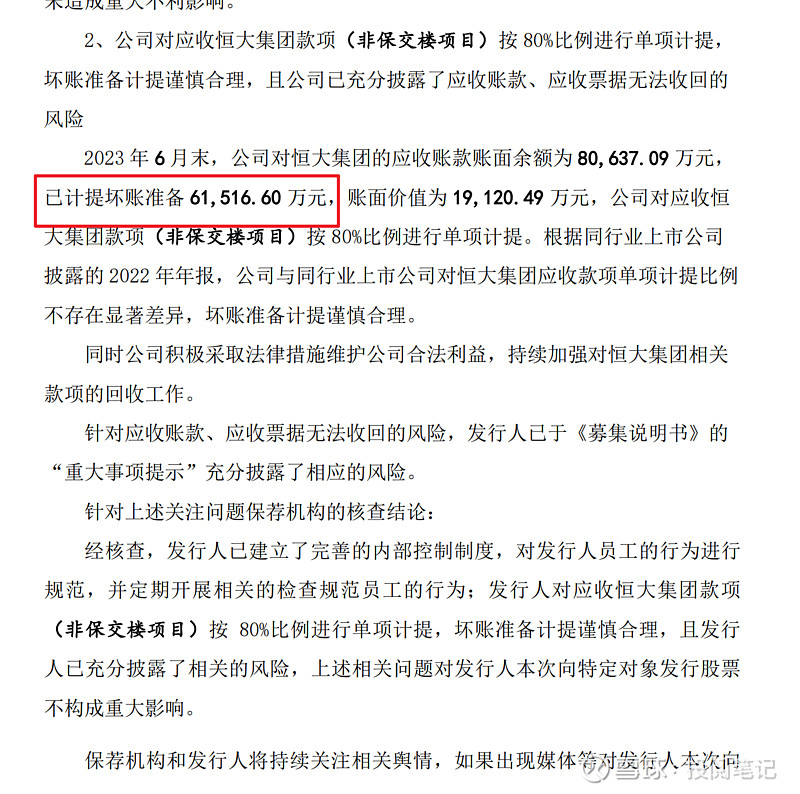

再补充一点如下图所示,图片信息来自:关于索菲亚家居股份有限公司申请向特定对象发行股票的审核问询函的回复。截止2023 年 6 月末,公司对恒大集团的应收账款账面 8.06亿元,计提坏账 6.15亿元。

同时可以看到恒大应收账款是从2021开始坏账,和公司2021年的业绩预告一样,同时可以看到2020年关于恒大的收款比例48.57%,正常年份都很低,从2021年开始公司关于恒大集团的应收账款4.6亿增长到2023年6月30日8.06亿,应该是从应收票据转过来的。

商业模式

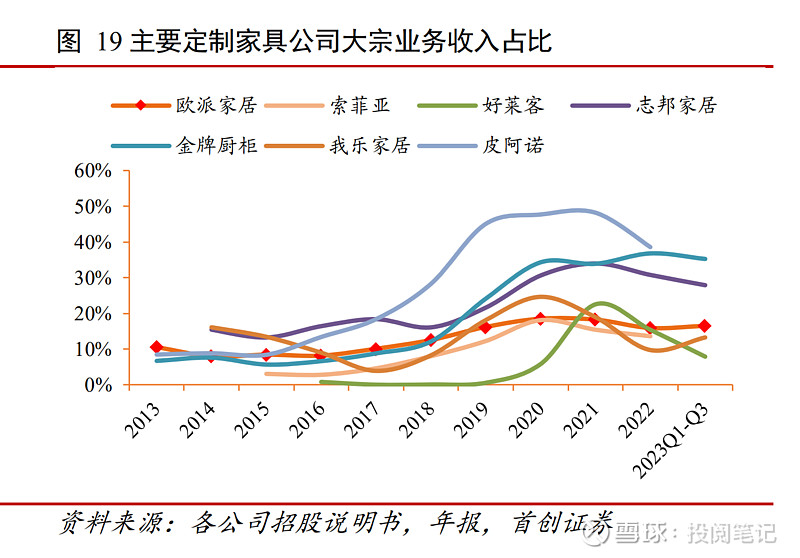

这里再说下定制家具主要上市公司的关于大宗业务情况,如下图所示,截止2023年三季度大宗业务占比较大的公司有:皮阿诺、金牌橱柜、志邦家居。

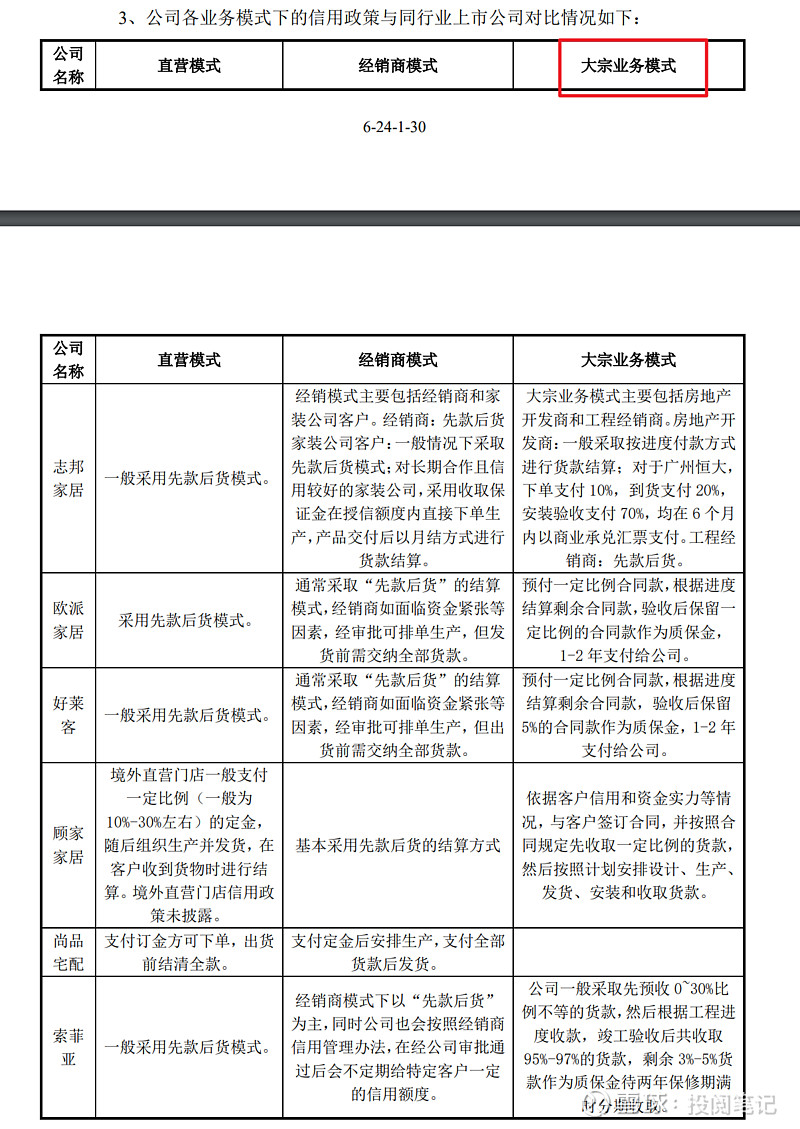

如下图所示,定制家具的公司主要有三种商业模式:直营、经销商、大宗业务。直营模式中定制家具公司一般都是先款后货,经销商模式一般也是先款后货,不过也会授予一定的信用额度。

后面重点说下大宗业务:志邦这边单列出了恒大的货款结算方式,但是志邦一般都是采用工程经销商模式(先款后货),欧派家居和金牌橱柜也是这种模式,这种模式在出货前即收取了大部分货款。

需要注意的是索菲亚的大宗业务模式:以自营为主,公司一般采取先预收 0~30%比例不等的货款,然后根据工程进度收款,竣工验收后共收95%-97%的货款,剩余 3%-5%货款作为质保金待两年保修期满时分期收取。

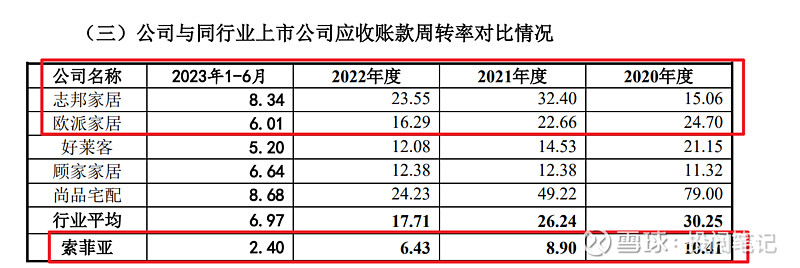

由于定制家具公司的应收账款很大比例都是大宗业务的,所以可以从应收账款周转率来看定制家具大宗业务自营和工程经销商模式的差别。如下图所示志邦橱柜和欧派家居应收账款周转率远高于索菲亚。

免责声明:以上内容仅作为投资记录,不构成任何投资建议。