从上篇文章:定制家具产业链梳理 中可以知道定制家具有九家公司,这次我只选择其中四个公司做财务指标对比,这四个公司是欧派家居、索菲亚、志邦家居、金牌橱柜。

1、股价走势

上市以来,金牌橱柜+23.9%、志邦家居+21%、索菲亚+315%、欧派家居+38.8%。如上图所示,索菲亚是2011年上市的,剩余三家公司是2017年上市的。所以我们来看看近5年的股价涨幅:金牌橱柜-42.0%、志邦家居+46.1%、索菲亚-20.6%、欧派家居-13.3%.最近5年志邦家居相对其它三个公司涨幅特别明显。

但是以最近三年来看,金牌橱柜-54.7%、志邦家居-43%、索菲亚-48.2%、欧派家居-57.6%,四个公司市值都接近腰斩。对了这里需要说下背景从2021年开始A股就开始下跌,代表性指数沪深300连续三年下跌。

2、公司概况

如上图所示,市值:金牌橱柜34.5亿、志邦家居67.4亿、索菲亚150亿、欧派家居389亿。如下图所示,这四家公司的PB,可以看到总的趋势是向下的,同时可以看到2024年3月22号具体PB值:金牌橱柜1.31、志邦家居2.23、索菲亚2.45、欧派家居2.28。从PB的角度看金牌橱柜最低,剩余三家公司都差不多。

3、主营构成

如上图所示,按照最新财务报表的数据们可以看到这四个共的主营业务构成,其中索菲亚衣柜及其配件占比81.72%,衣柜业务占比还是很大,金牌橱柜是以橱柜起家,但是我们可以看到整体衣柜占比27.93%,整体橱柜62.85%,衣柜业务已经是金牌橱柜的第二增长曲线了。志邦家居橱柜和衣柜营收占比都在43%左右,欧派家居整体衣柜占比55.16%,整体橱柜占比31.21%。如果想了解这几个公司的市占率,可以看下这篇文章:定制家具产业链梳理 。

4、成长能力和盈利能力

如上图所示,欧派家居最新业绩是三季报,剩余三个公司的业绩都是四季报了,以四季报来看,志邦家居的营收增长最好,市场也给与了肯定,3月12号涨停,13号涨幅为+7.39%,不过最近股价也跌回来了。

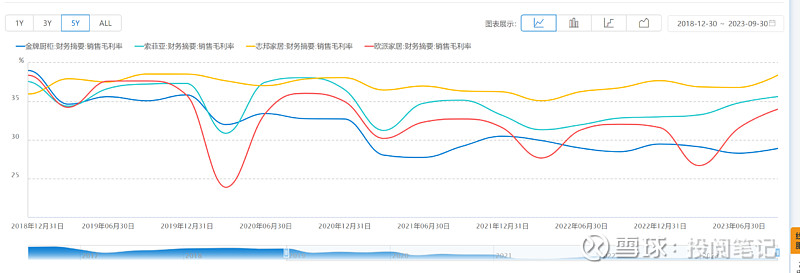

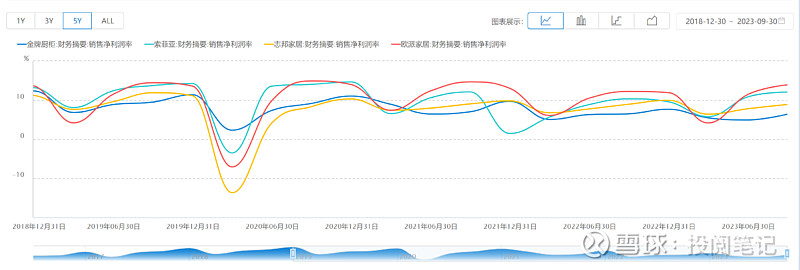

再来看看盈利能力,如下图所示,金牌橱柜的毛利率从2018年12月开始一路向下,不过净利率下降幅度小于毛利率。索菲亚和志邦家居毛利率先下跌后回升,不过还是低于2018的数据,净利率这边索菲亚已经接近2018年的数据,志邦家居没有。欧派家居的毛利率很平稳,最新的数据还高于2018年的数据,同时净利率也是一样的情况。所以总的来说欧派家居的盈利能力远高于其余三个。

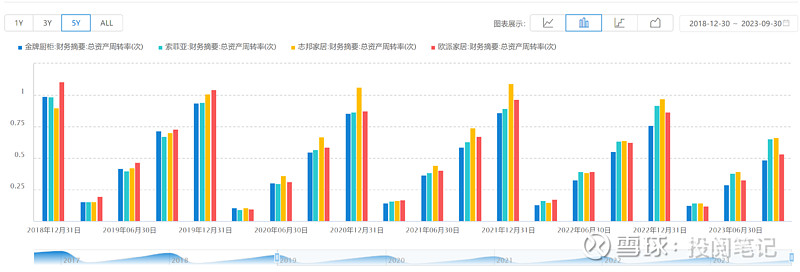

5、营运能力

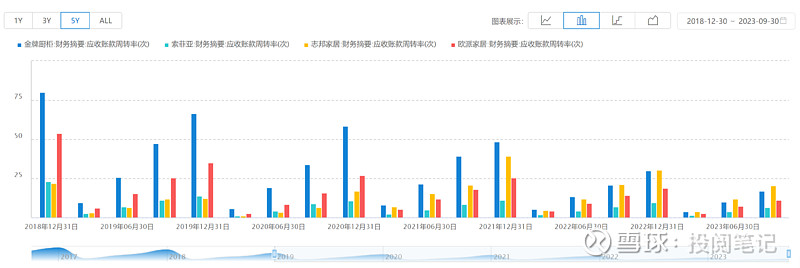

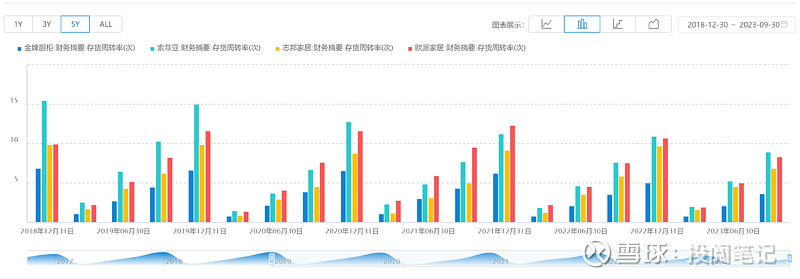

如上图所示,应收账款周转率最近几年,金牌橱柜和志邦家居优于索菲亚和欧派家居,存货周转率和总资产周转率可以看出金牌橱柜低于剩余三家公司。

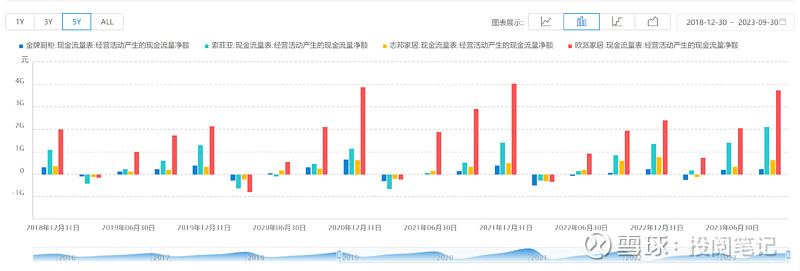

6、现金流

如上图所示,经营现金净额这边四个公司几乎都是流入,说明公司的主营业务都在赚钱,投资现金净额四个公式都在流出,说明了公司在继续投资,筹资现金净额可以看到欧派家居一直在流入,结合投资现金流,可以看到,公司筹资是为了投资。金牌橱柜最近也在筹资,目的是投资。

7、排雷指标

如上图所示,四家公司都没什么商誉,应收账款占比这边索菲亚占比很大,需要注意应收账款的账龄,存货占比四家公司都很小,带息债务志邦家居占比11.7%,剩余三个公司都在30%左右,现金短债比,金牌橱柜和志邦家居低于1,具体算法是现金短债比= 货币资金/(短期借款+应付票据+交易性金融负债+一年内到期的非流动负债),没有考虑交易性金融资产,金牌橱柜交易性金融资产有11.64亿,志邦家居交易性金融资产有3.16亿,所以加上这个偿还短期债务时没问题的。固定资产这边都在20%左右。

8、机构持股及股东户数

如上图所示,北上资金都有以上公司的持股,但是比例最大的是索菲亚15.9%,其余三个公司的比例都很小,可以看出北上还是很看好索菲亚。公募基金的态度与北上有点不一样,志邦家居持股比例最高11.1%。券商没有任何持股,社保没有持有志邦橱柜,保险只持有索菲亚和欧派家居。

最新户数索菲亚是3.03万,其余三个公司一万多点,这个数据需要结合历史数据来看,目的是看筹码分布。

如上图所示,按照最近的季报数据索菲亚和欧派家居股东户数分别环比下降31.9%、18.4%,说明了筹码集中,而志邦家居和金牌橱柜环比增加说明筹码进一步分散。