一、主要财务指标

1、年报

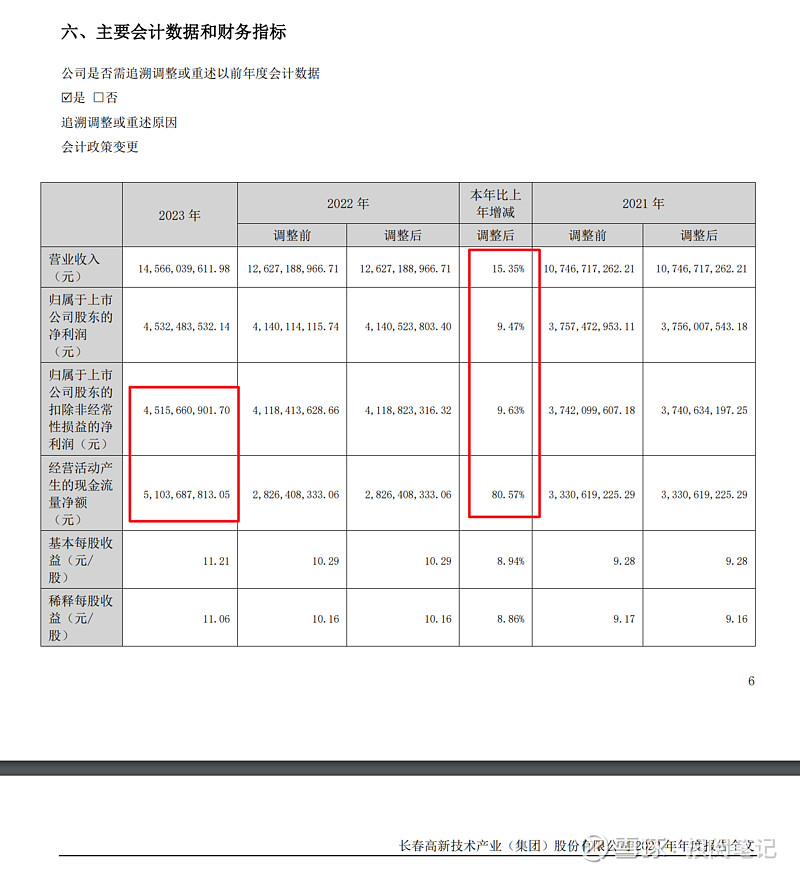

如上图所示,营业收入同比增长15.35%,归属于上市公司股东扣非净利润同比增长9.63%,利润增速低于营业收入增速,2023年归属于上市公司股东扣非净利润为45.16亿,经营现金流净额为51.04亿,所以净现比为113%,净利润中全是现金。

如上图所示,2023年毛利率比2022年下降2.03%,净利率下降0.59%, 净利率下降低于毛利率,应该是费用管控不错,可以看下后面的利润表。

2023年ROE为22.60%还行。营业周期从2021年开始下降,但是2023年是公司经营环境恢复正常的一年,与正常年份比较营业周期是上升的。其中主要还是存货周期上升幅度大。

流动比率3.79、速动比率2.58,公司的短期偿债能力优秀。资产负债率为18.58%进一步下降。

2、四季度

公司的四季度营业收入同比增长30.30%,扣非净利润同比增长30.65%,每股经营现金流3.66,每股收益2.23,说明了净利润中全是现金。毛利率同比增长3.5%,净利率同比增长4%,净利率增长高于毛利率,后面看下费用。

二、利润表

1、年报

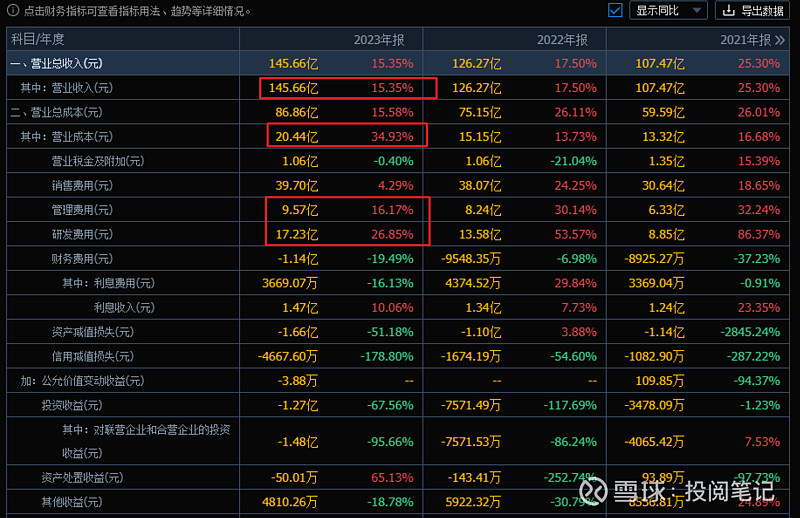

如上图所示,营业成本同比增速为34.93%,而营业收入同比增长15.35%,所以毛利率同比下降2.03%,主要原因是营业成本上升幅度高于营收,销售费用同比增长4.29,管理费用同比增长16.17%,研发费用同比增长26.85%,研发费用增速高于营收增速,所以净利率下降0.59%。

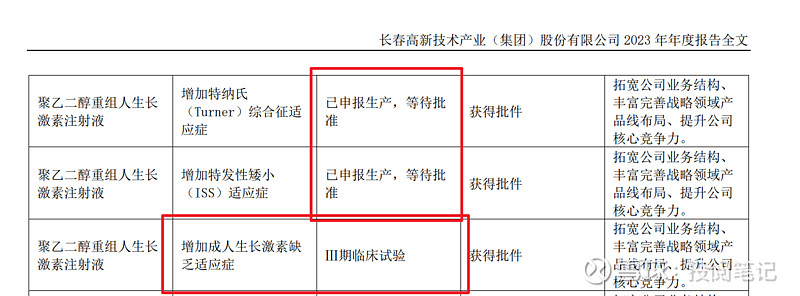

说到研发,公司的长效生长激素要增加两个适应症,适用范围又上升了,同时长效生长激素已向美国 FDA 提交 IND 申请。公司的短效生长激素都纳入集采了,长效生长激素没有,在三季报中长效生长激素在营收占比30%左右,后面的发力点长效生长激素算一个,公司的长效生长激素目前是国内唯一上市的产品,不过要注意的是特宝生物的长效生长激素也要上市了,对公司来说就有竞争对手了。同时公司在年报中说金赛药业儿科综合、女性健康、成人内分泌、皮科医美等非儿科核心业务相关产品收入占金赛药业整体收入已接近 10%。算是金赛药业的业绩增长第二曲线吧。

百克生物研发的国内首个适用于 40 岁及以上人群的带状疱疹疫苗获批上市,在三季度和四季度可以看到业绩增长明显,这个产品的竞争对手主要是智飞生物代理 GSK 公司的带状疱疹疫苗,智飞生物在最新的投资活动记录表中说2024 年度的最低年度采购金额为 34.40 亿元,金额还是很大的。

2、四季度

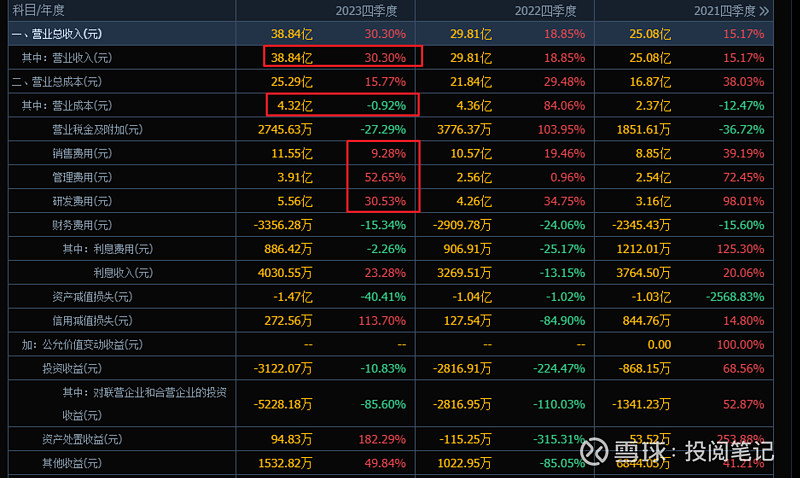

如上图所示,营业成本同比下降0.92%,营业收入增长30.30%,所以毛利率同比增长3.5%,虽然研发费用的增长高于营收增长,但是研发占营收的比例为14.32%,而占比远低于销售费用,所以总的下来净利率同比增长4%,净利率增长高于毛利率。

三、资产负债表

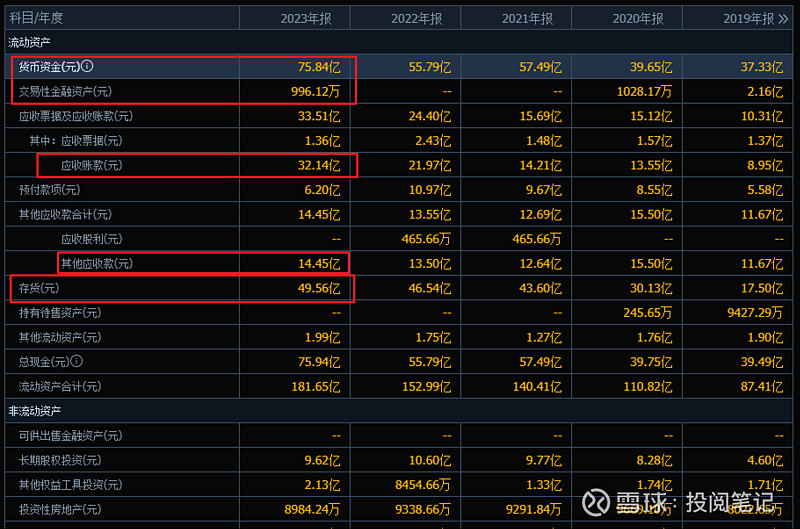

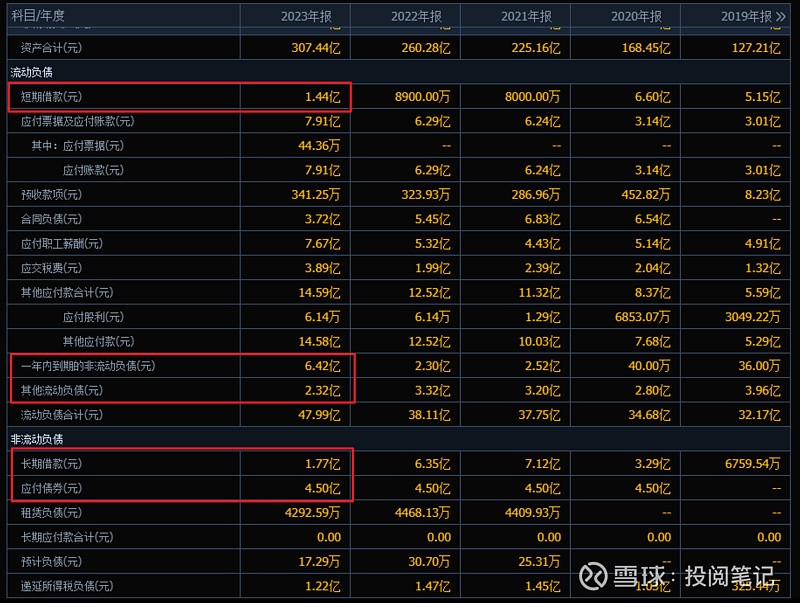

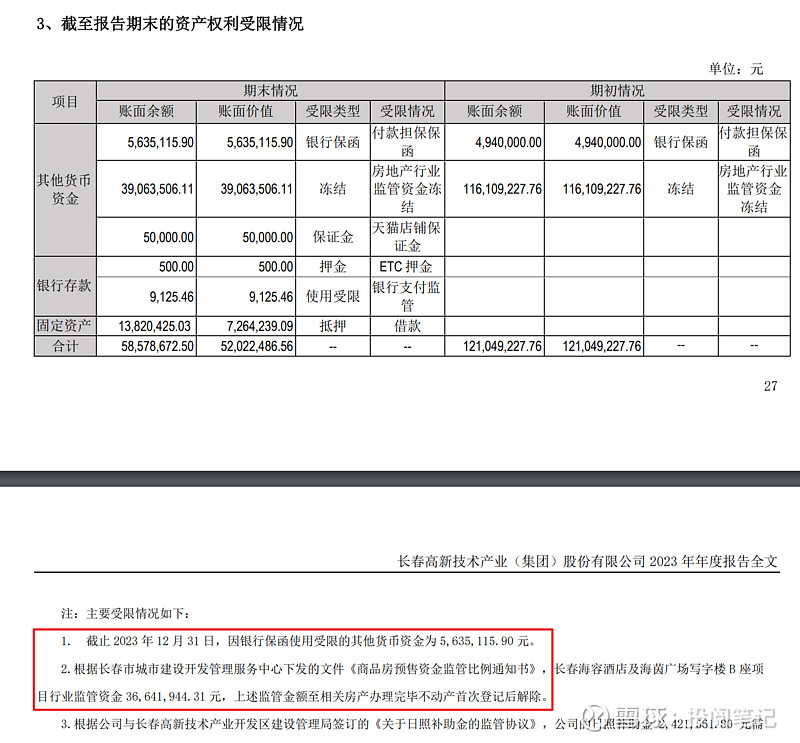

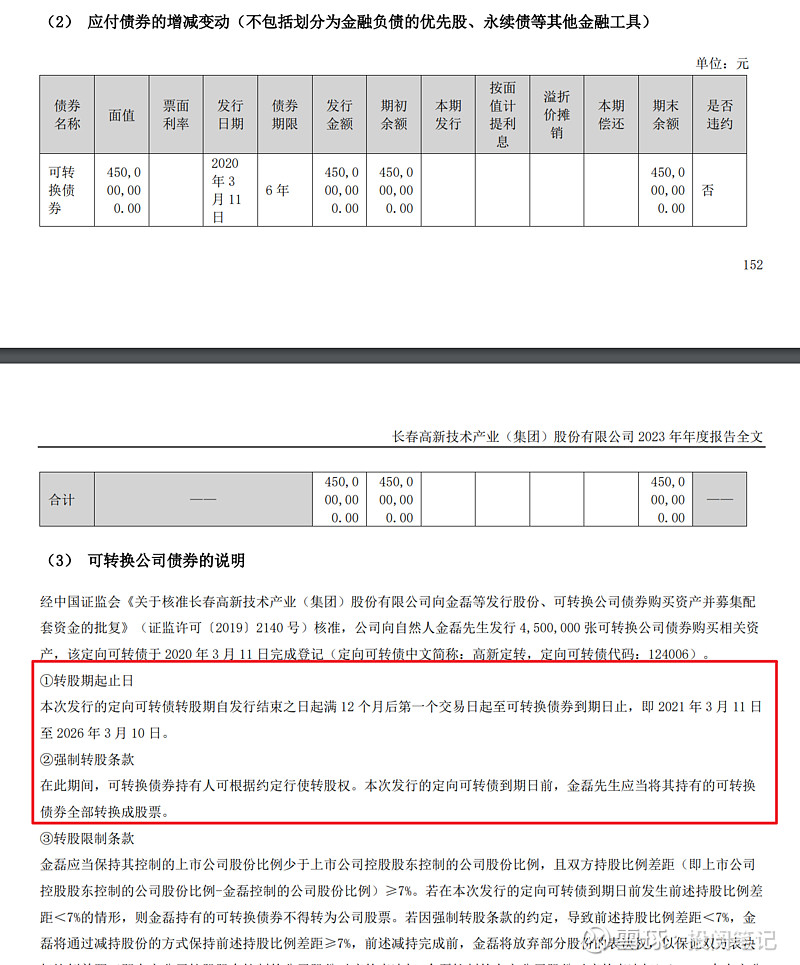

公司2023年的货币资金为75.84亿,其中受限资金为4228万,交易性金融资产为996.12万,同时公司的短期借款1.44亿,一年内到期的非流动负债为6.42亿,长期借款为1.77亿,应付债券4.5亿,这个应付债券发行对象是金磊,而且有个强制转股的条款,所以可以不算债券。所以总的下来公司能够自己动用的资金是65.89亿。

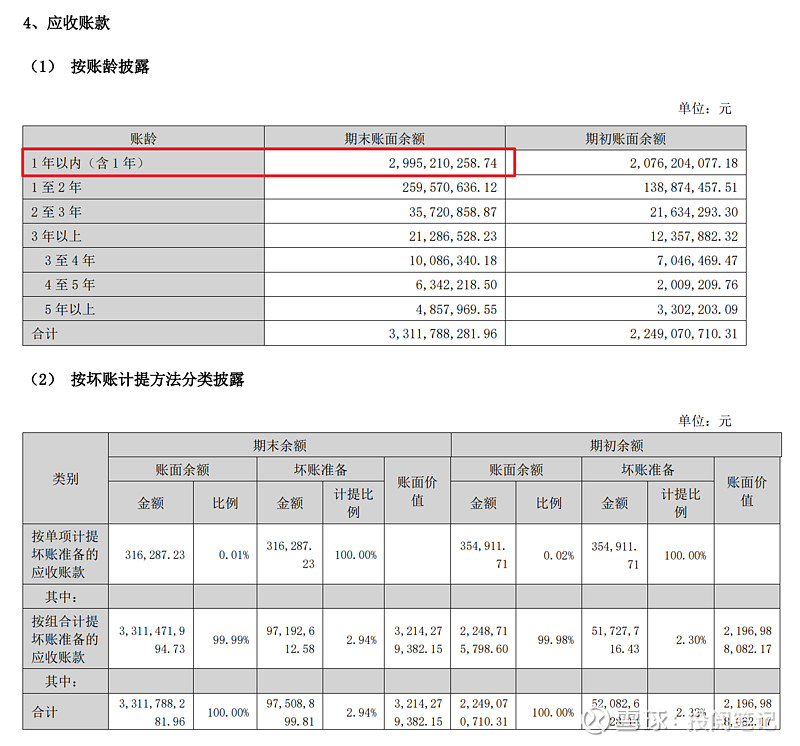

应收账款金额为33.12亿,其中一年内的金额为29.95亿,占比为90.43%,所以应收账款回收期限很短,坏账比例应该会很小。

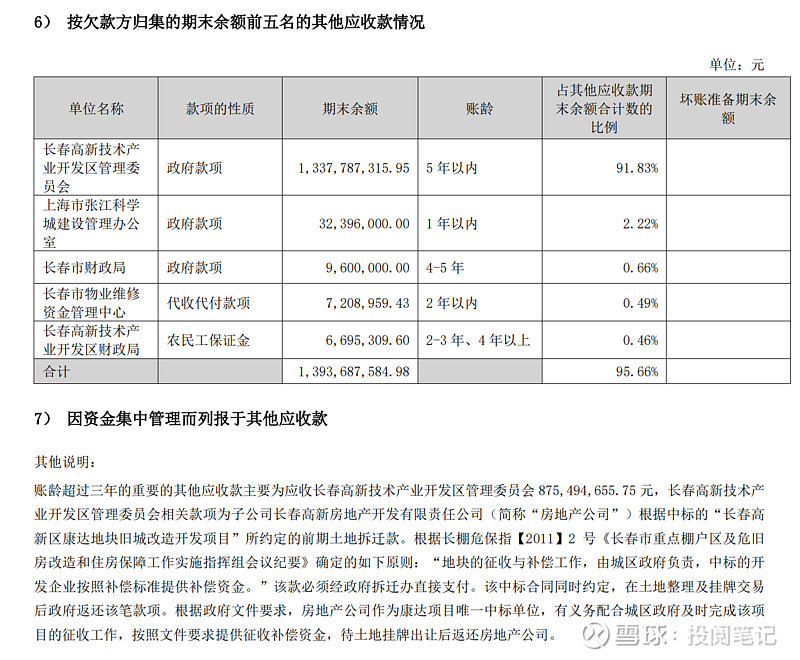

其他应收款为14.57亿,其中政府款项为13.80亿,占比为95.72%。按照账龄来看的话,3年以上款项为9亿,占比为61.77%,再来看看具体对象,长春高新技术产业开发区管理委员会占91.83%,同时公司解释账龄超过三年的重要的其他应收款主要为应收长春高新技术产业开发区管理委员会 875,494,655.75 元,这笔款项几乎是前面说的三年以上款项金额,这笔钱主要用于前期土地拆迁款,后面等土地挂牌出让后在归还资金。

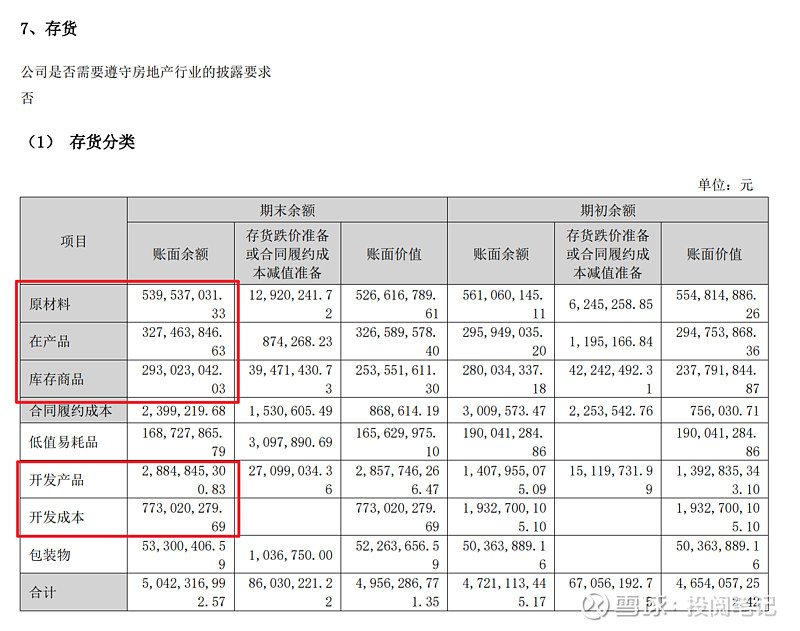

存货中开发产品和开发成本合计占比为72.75%,同时和期初相比开发成本下降,开发产品上升,但是总的金额变化不大,这两项主要跟子公司房地产有关。剩下的就是原材料和在产品和库存商品了,和期初相比都变化不大。

四、现金流量表

如上图所示,2023年现金流特征是+--,净现金流为51.04-22.82-7.4=24.82亿,说明了公司的经营业务支撑了投资和筹资活动同时还剩下了24.82亿。按照这个方法2022年就没有覆盖,所以总的来说2023年作为疫情放开的第一年,公司的业务开展还是很不错的。

免责声明:以上内容仅作为投资记录,不构成任何投资建议。