一、公司概况:连锁药店龙头,经营指标表现良好,1H23业绩符合预期

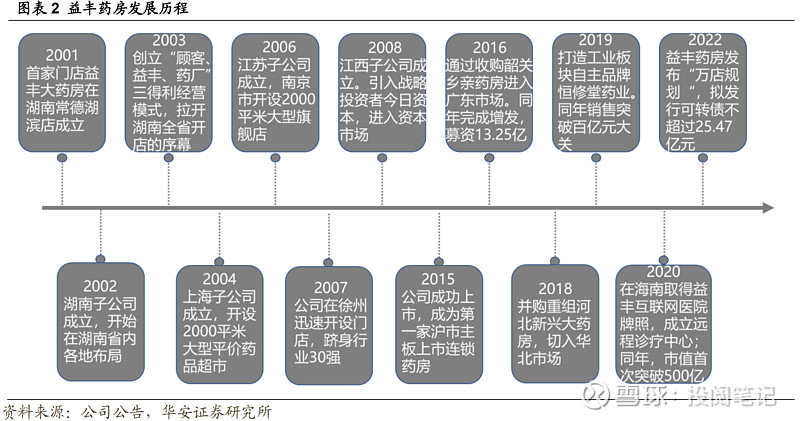

区域聚焦、稳健扩张的连锁药店龙头。益丰大药房于 2001 年在湖南创立,是国内领先的药品零售连锁企业之一,主要从事药品、保健品、医疗器械以及与健康相关的日用便利品等的连锁零售业务。始终坚持“区域聚焦,稳健扩张”的发展战略,市场拓展以“巩固中南华东华北,拓展全国市场”为目标,通过“新开+并购+加盟”。2023H1 公司新增门店 1423 家(自建门店 692 家,并购门店 202家,加盟店 529家),迁址门店 30家,关闭门店 81家。截至 2023H1末,公司在湖南、湖北、上海、江苏、江西、浙江、广东、河北、北京、天津十省市拥有门店总数 11580 家(含加盟店 2491 家),较上期末净增 1312 家。截止 2023H1末,公司 9089家直营连锁门店,已取得各类“医疗保险定点零售药店”资格的门店 7858 家,占公司门店总数比例为 86.5%。

1H23业绩符合我们预期。公司公布1H23业绩:公司1H23实现收入107.1亿元,同比增长22.4%;归母净利润7.1亿元,同比增长22.3%,对应每股盈利0.8元;扣非归母净利润6.8亿元,同比增长21.4%,业绩符合我们预期。疫后恢复良好,单二季度增长迅速。收入端,公司1H23收入107.1亿元,同比+22.4%,2Q23收入54.4亿元,同比+18.2%,主要由新老门店内生增长、并购外延增长、线上业务以及加盟门店扩张带来。利润端,1H23归母净利润为7.1亿元,同比+22.3%,2Q23归母净利润为3.7亿元,同比+21.2%。

经营指标表现良好。1H23公司毛利润为42.9亿元,毛利率为40.0%,同比基本持平;销售费用率25.7%(同比-0.4ppt),管理费用率4.3%(同比+0.2ppt)较上年同期基本持平;经营现金流14.1亿元(同比+28.8%),增长稳健。

O2O与B2C双引擎驱动,数字化会员服务能力提升。截至1H23,公司O2O上线直营门店超7,800家,覆盖公司线下所有主要城市。依托精细化营运与智能化供应链,1H23互联网业务收入9.1亿元(同比+11.8%%),其中O2O销售收入占比76.2%(同比+7.78%),B2C销售收入占比31.2%(同比+26.7%)。同时,公司持续推进全渠道会员经营,1H23末公司建档会员7,765万,销售占比达73.0%。个性化、智能化的会员营销与服务体系进一步提高用户黏性,完善全生命周期的健康管理服务,持续赋能新零售模式探索。

二、行业概况:集中度提升及处方外流长期逻辑明确

1、集中度提升:国内现状,药店连锁率及集中度提升空间大

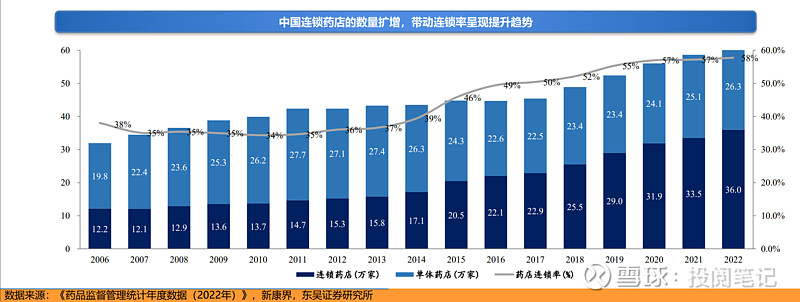

(1)中国连锁药店的数量扩增,带动连锁率呈现提升趋势

国家药监局发布《药品监督管理统计年度数据(2022年)》:截至2022年底,全国共有《药品经营许可证》持证企业64.4万家。其中,批发企业1.4万家,零售连锁总部0.67万家,零售连锁门店36.0万家,单体药店26.3万家。连锁药店的数量从2017年的22.9万家提升至2022年的36.0万家,5年CAGR为9.47%。

过去10年药店总数的发展主要由连锁药店的发展带动,在2017年实现了连锁药店数量对单体药店数量的反超,至今2022年连锁药店比单体药店数量高出9.7万家,连锁率达58%。

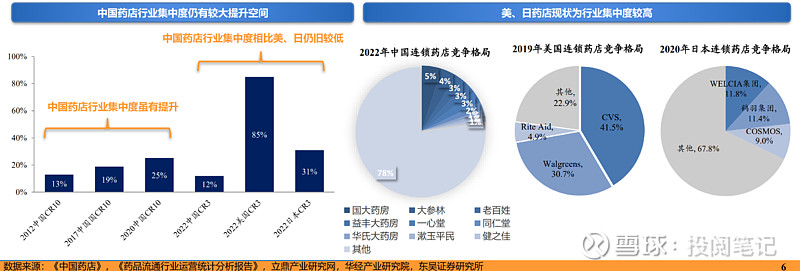

(2)中国药店的行业集中度,相较美日仍旧较低

美国:作为连锁药店的发源地,美国零售药店市场经过多年发展呈现出三大连锁巨头的格局。美国国内连锁药店通过大规模的整合和收购,市场份额不断扩大,行业整体连锁率获得不断提高,连锁率从1990年的不到40%提高到2019年的87%,2019年TOP3连锁药店CR3为77.1%。

日本:2020年日本连锁药店TOP3 企业的市场份额达 32.18%,近三年的日本连锁药店CR10高达70%。

中国:2022年中国连锁零售药店行业CR3为12%,2020年CR10的市占率仅为25.2%。

2、处方外流:零售终端处方药占比逐步提升,国内处方外流为中长期趋势

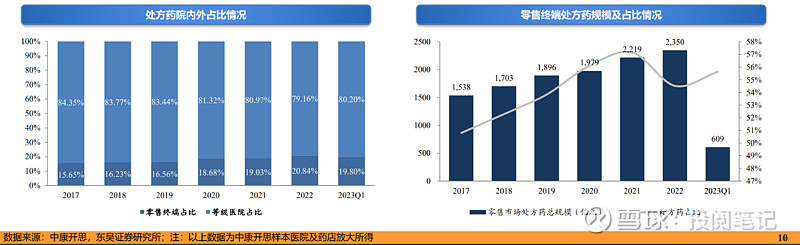

院内仍为处方药主要销售渠道,零售终端处方药占比逐步提升。根据中康开思数据,2022年等级医院及零售终端的药品总规模为11660亿元,其中零售终端处方药规模达2349.56亿元,仅占20.84%,相较于2017年的15.65%,处方药在零售终端的销售占比逐步提升。具体从零售终端来看,2017年处方药占比50.80%,2021年处方药占比提升至57.15%,2022年由于感冒药、呼吸系统等otc产品在药店的销售量增长较快,处方药在零售终端的占比有所下滑,2023年Q1已恢复上升趋势。

中长期处方药外流带来药店规模的扩容,当前我国处方药外流仍存在较大空间。日本历时30余年将医药分业率(即处方外流比例)从1998年的

30.50%提升至70%以上,医药高度分开。对比日本的政策,国内政策具有较高的相似之处,均经历了“医药分开” ——开始药品加成限制——药店加成限制稳定的过程。考虑到国内以公立医院为主体,行政命令执行速度高;药品加成比例调节至零;集采背景下药价下降加速,我们认为国内处方外流比例会逐步提升。

三、业务展望:门店数持续扩张,持续推进医药新零售业务

门店数持续扩张,上半年新增加盟店529 家。公司上半年零售业务实现营收 95.99 亿元,同比+20.48%。截至报告期末,公司门店总数 11580 家(包括加盟店2491 家),较上期末净增 1312 家。公司新增门店 1423 家,其中,自建门店692家,并购门店 202 家,新增加盟店 529 家,公司加盟业务持续扩张。分地区看,公司中南地区门店数达 6061 家,新增701 家;华东地区门店数达 4186 家,新增 440 家;中南地区门店数达1333家,新增282 家。公司坚持直营为主的营销模式,区域拓展以“巩固中南华东华北,拓展全国市场”为发展目标。

持续推进医药新零售业务,建档会员达7765 万。公司持续推进基于会员、大数据、互联网医疗、健康管理等生态化的医药新零售体系建设。公司上半年互联网业务实现销售收入9.11亿元,同比增长 11.75%,其中,O2O 实现销售收入6.95亿元,同比增长 7.78%;B2C 实现销售收入 2.17 亿元,同比增长26.71%。截至报告期末,公司建档会员总量 7765 万,会员整体销售占比73.02%。O2O 多渠道多平台上线直营门店超过7800 家,覆盖范围包含公司线下所有主要城市。

四、盈利预测与估值

上图来自芝士财富

估值处于历史低位,机构目标均价:49.33

华创证券——投资建议:根据公司最新经营情况,我们预计 23-25 年的归母净利润为 13.53、16.76 和 21.07 亿元,同比增长 6.9%、23.8%和 25.7%。参考公司历史估值及行业趋势,给予公司 2023 年 35 倍 PE,对应目标价为 46.9 元。维持“推荐”评级。

中金公司——盈利预测与估值:考虑23年1-2月经营情况略超预期,小幅上调23年净利润预测4.3%至14.43亿元,首次引入24年净利润17.42亿元。当前股价对应23-24年24.5倍/20.3倍P/E。维持跑赢行业评级,维持目标价58.0元,对应23-24年40.6倍/33.6倍P/E,较当前股价有65.7%上行空间。

风险提示:政策调整不及预期、处方外流规模不及预期、药店扩张不及预期等。

参考资料:

华安证券-益丰药房:扩张中的健行者,管理上的精细家

东吴证券-药店:门诊统筹等政策利好,集中度提升及处方外流长期逻辑明确

中金公司-益丰药房:1H23业绩符合预期,完善精细化+数字化运营

华安证券-益丰药房:上半年业绩稳健增长,加盟业务持续扩张

华创证券-益丰药房2023年中报点评:业绩符合预期,经营业绩稳步增长

免责声明:本内容提到的公司,仅作为投资记录,不构成任何投资建议。