读读旧文

$中能控股(00228)$中能控股(港股代码00228),一个被低估的“金矿”

中能控股,近期涨势凶猛,远超大盘。本人从事油气行业多年,从专业角度仔细看看,却是不简单:很可能是个被市场误读的“大金矿”!目前涨幅只是开始,可能大头在后。

中能控股其全资附属公司:中国年代能源,于2008年底与中石油签定巜中华人民共和国塔里木盆地喀什北区块石油勘探、开发和生产合同》,2009年6月通过商务部正式批准。

根据公司文件披露:项目勘探面积6991.224平方公里,勘探发现油气资源后,按照中石油和公司各占51%和49%比例,进行投资开发生产和收益分配。项目开始时,由于勘探发现大量优质天然气资源,市场看好公司发展前景,公司股票连续创新高,股票每股从一毛多钱涨到九毛六,总市值达到七十多亿元。

然而2013年,某些原因公司业务中断,石油合同也处于暂停状态,股价也很长一段时间维持在低位。2017年底,中石油恢复合作,签署延期合作协议。中能控股差点失去的巨大价值的天然气资源,重新得到确认。这四年,公司业务虽然停顿,但四年后的新疆区域天然气管网全面覆盖,天然气价格大幅上涨,公司的天然气资源价值数倍增值。而且,去年下半年以来,国家大力开发国内油气资源,保证能源安全,全国勘探开发油气资源工作迅猛发展,中能公司项目,在中石油主导下,开发和生产加快,公司资源的变现顺理成章的到来。在这背景下,公司股价应该得到反应,但是,由于前几年的特殊情况,公司报表资料不完整,审计报告连续几年无法出意见,市场不认同或者不了解公司情况,没有给公司应有的估值。

近期,通过市场了解和分析,发现几方面情况,可能是股票开始波动的因素:

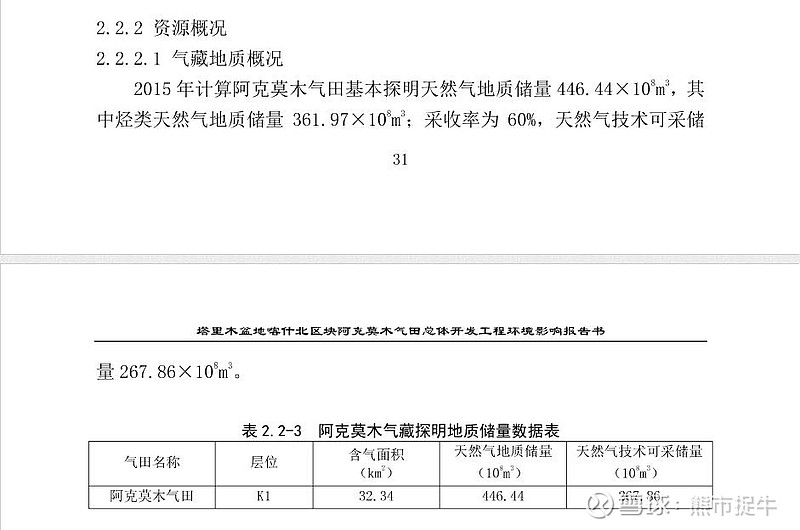

1、环评报告书揭示,公司项目天然气资源量巨大。环评通过,开发生产要开始了。

(来源:2018年5月《塔里木盆地喀什北区块阿克莫木气田总体开发工程环境影响报告书》)

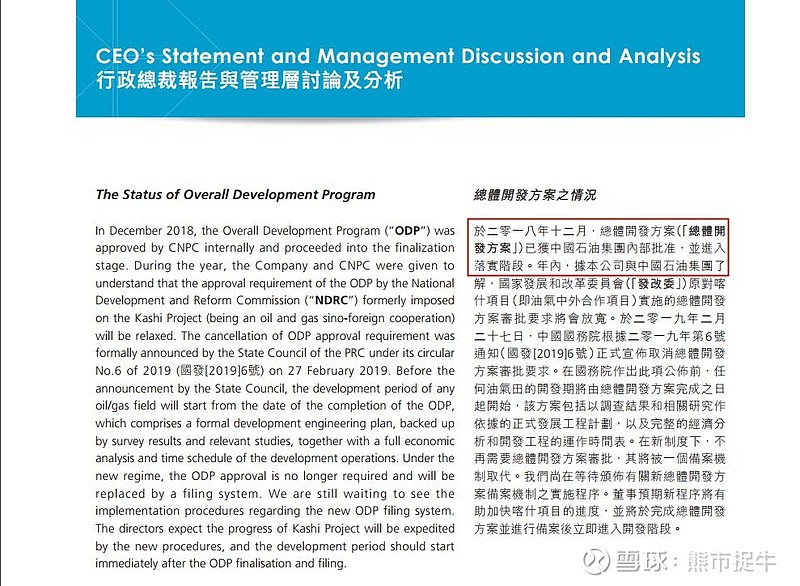

2、项目总体开发方案已经得到中石油集团内部批准,报备发改委应该很快通过。公司2018年报中,明确说明该合作项目的总体开发方案已得到中石油集团内部批准,该项目中石油占51%,各项工作包括报发改委备案工作,都是中石油负责主导办理,在目前全国正在开展油气勘探开发大会战背景下,备案工作绝对没问题,而且会很快完成。

(注:来源2018年年报第6页)

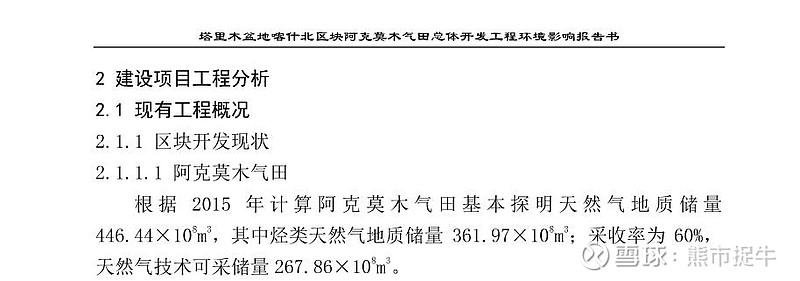

3、项目的经济效益巨大。按环评报告显示,项目已经发现确认的天然气探明储量(1P)是446亿方,可采储量约60%计算等于268亿方,其中中能控股占49%,约为131亿方。

(来源:2018年5月《塔里木盆地喀什北区块阿克莫木气田总体开发工程环境影响报告书》)

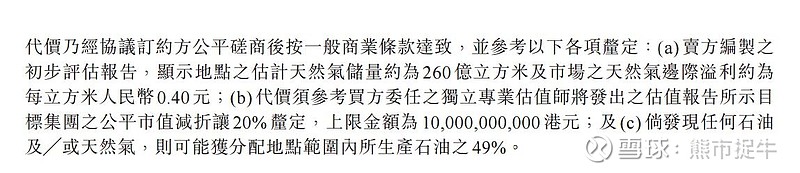

公司2018年报显示,天然气净资源量是115亿方,与环评报告里的数据基本一致(差额部分可能是凝析油液态产品)。2009年新疆地区没天然气管网,天然气价格每方只有几毛钱的情况下,公司公告显示其通过专业中介机构评估项目每方气可溢价0.4元,到现在,新疆地区天然气管网全覆盖,天然气价格都到一块半以上,进口俄罗斯气都超过二块钱,这种情况下公司天然气每方溢价目前一定超过一块钱人民币。我们若按每方气溢价一元计算,公司显示的资源总量价值超过一百亿元人民币。另外,目前公司还拥有同一区域的九成未勘探面积,预计成功率较高,勘探潜力巨大,若是有新发现,那就是公司股东的大红包了。公司目前股价虽涨一倍,市值也就是二十多亿港币,与公司的价值比还是很低的。

(来源:2009年2月4日公司公告《1非常重大收购及2恢复买卖》第3页 )

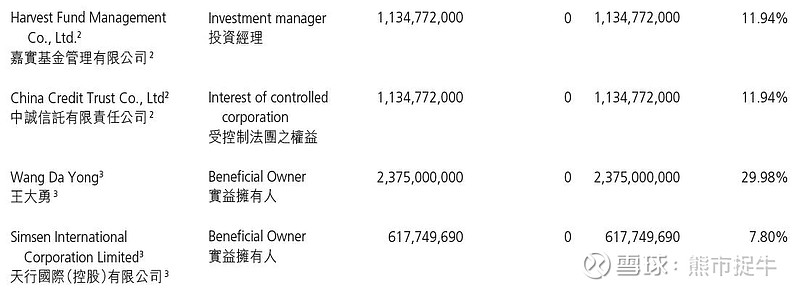

4、公司大股东王老板不在那四年,其本人股本损失惨重,小股东受益巨大。

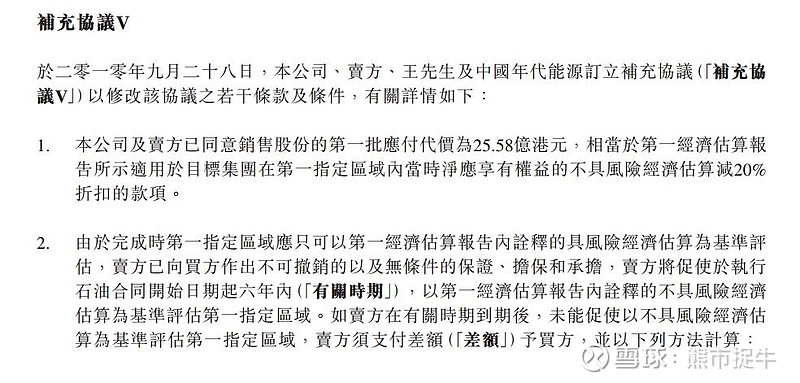

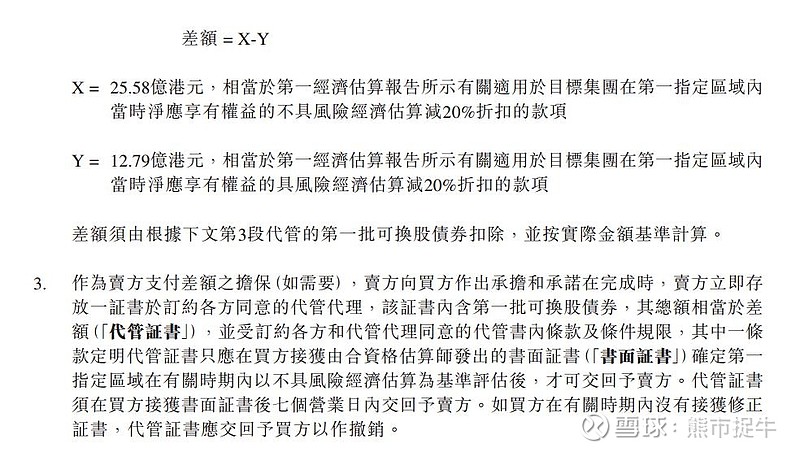

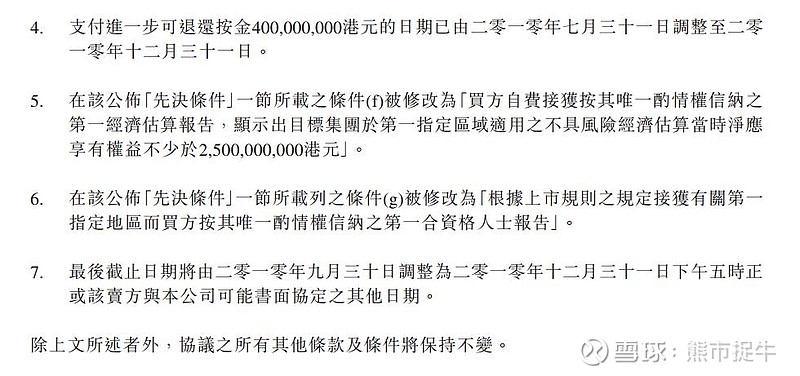

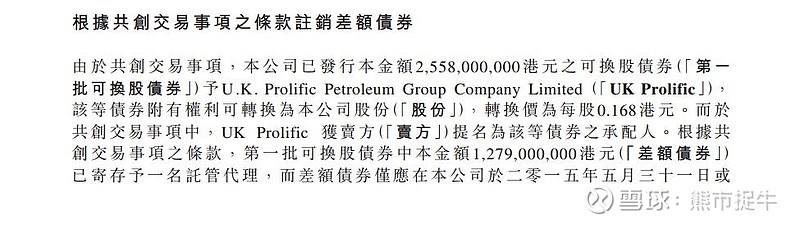

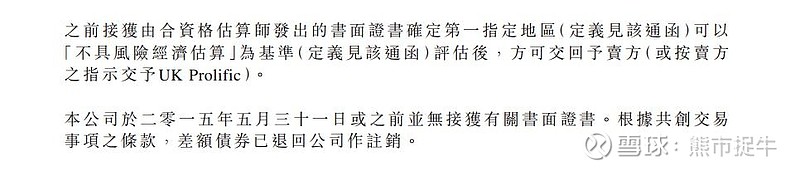

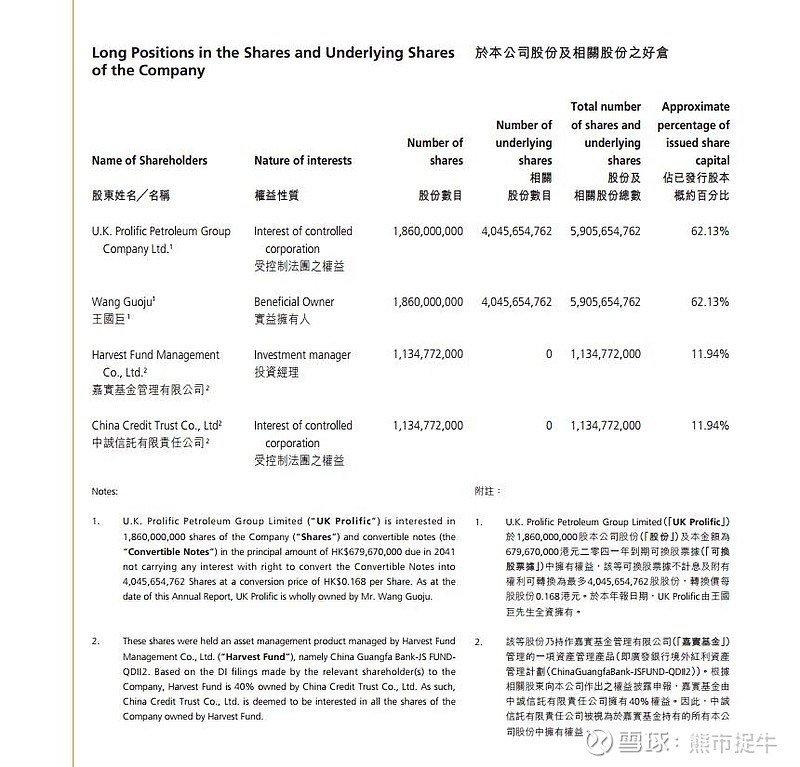

其一,2015年,王老板因为条件逾期未达,使其本人在公司里有金额12.79亿元,折76亿多股可换股债券到期注销。2009年初,王老扳把年代能源这拥有巨大天然气资源的资产装进上市公司,条件之一,就是对已经探明储量资源估值25.58亿元,分两步装入:第一步是12.79亿元以每股0.168元,折76亿多股,由王老扳持有,使老板成为公司大股东;第二步是,把余下的12.79亿元,约76亿股,设计为有条件的可换股债券,只有条件达到才能换股,否则作废。条件之一就是从2009年到2015年的六年勘探开发期内,合作项目必须获得与中石油等相关部门批准开发。王老板万万没想到,热火朝天进行的项目,一停就是四年,出来已是2017年9月。老板离开公司,项目停顿,2015年到期的项目没法获得中石油等批准开发,老板76亿股可换股债券也注销了。王老板损失大了,但公司的资产没减少,只是当年没批准开发,今年中石油不是已经批准开发了吗!现在开发的价值更大。所以,小股东这一笔收益巨大。

(来源:2010年9月28日公司公告《有关非常重大收购之补充协议》 )

(来源:2015年6月18日公司公告《内幕消息 根据共创交易事项之条款注销差额债券及对卖方开展法律程序》 )

(来源:2016年公司年报第11页)

(来源:2017年公司年报第44页)

其二,对于在2015年5月31日之后的勘探新发现,王老板不再独自享有新增可换股债券,其新勘探发现的价值归上市公司全体股东共同拥有。2009年公司在收购年代能源总勘探项目时,总体勘探区面积6991.224平方公里,其中,已经发现天然气资源的区块只有约400平方公里,占约6%,这定为第一区块,并评估25.58亿元装入上市公司。另外94%末勘探的区块,合同约定,今后若有发现新的天然气资源,可按估值最高再发约75亿元股票给王老板。这个约定期限也是在勘探期六年内。所以,到2015年,公司勘探没进行,新资源没发现,王老板的新增股票计划也无法兑现,但勘探区块的勘探权利还留在上市公司。到现在,全国上下都在开展油气开发大会战,新疆塔里木盆地是中国三大油气资源地之一,是国家开发重点领域,新发现资源是必然的事情。若能新发现资源,那对现有上市公司股东,是送了一个非常巨大和开心的红包!

根据以上分析,近期中能控股股价上涨,并非不正常,是天时地利人和叠加效应,若近期公司公告项目获得发改委备案登记,开始开发生产天然气,公司价值马上表现出来,股价还会继续上涨,若是勘探发现新资源,上涨的大头可能还在后面,所以中能控股是一个被低估的“金矿”。

(以上内容为本人市场调研和查阅相关资料后分析结果,由于时间跨度长,相关文件繁多,可能会有理解错误或不符,还请高手指正。本文为个人观点,不做投资推荐!2019-7-25)