什么是可转债

可转换债券(Convertible bond)是指发行人依照法定程序发行、在一定期限内依据约定的条件可以转换成为公司股票的公司债券。

它兼具债权(投资者可以在转股前获得利息,若到期仍未转股,还可以获得本金)和股权(由于有转换的权利,投资者可以选择转股,从而获得股票升值的好处)双重属性,也可以看做是内嵌各种期权(转股权、回售权、赎回权、转股价修正权等)的复杂的混合型债券。

可转债是上市公司发行的

上市公司的快速发展需要更多的资金,单靠股票融资不够,银行贷款利息又比较高,因此,许多上市公司选择了可转债。

可转债本质上是一张债券

要求上市公司到期时还本付息,可转债的面值是100元

在一定条件下可以被转换为公司股票

低分险,高收益,下有保底,上不封顶

证监会对上市公司发行可转债,会有相当严格的考察和审批流程。确保发行可转债的公司资质良好,有足够的还债能力。

发行可转债的公司,三年内的盈利状况必须一直很好。

发行可转债的公司,算上这次发行的可转债,公司借钱没还的总额要少于公司净资产的 40%。

证监会会考核公司近三年的运营状态。

对于发行可转债的公司而言,赖账成本相当之高。

如果公司赖账的话,证监会会把公司的资产和公司的股票抵债给持有人。

虽然历史上没有出现过未完成使命的情况,但不能代表未来不会出现

并不是随便买入的可转债都能保证收回本金

以低于到期价值的价格买入,才能让我们在公司不违约的情况下保本。

可转债获利方法:

直接卖出可转债,赚取差价。

可转债的面值始终是发行时的 100 元不变 ,但是可转债本身就是一种可以交易的商品,有其自身的交易价格。

正股价:可转债对应的股票价格

转股价,就是发行可转债时,公司规定的可转债可以转换为股票的约定价格。

转股价值 = 面值100 / 转股价 * 正股

随着股票价格的上涨,可转债的价格必定也会上涨。

转股后获取股票上涨的收益。

虽然转股有可能获得很高的收益,但并不推荐大家转股。

一个是可转债转股的当天,不能进行股票买卖操作,风险不可控。

转股之后的盈利情况完全取决于上市公司,需要懂得股票的分析方法。对股票投资不了解的人,不建议转股。

通过长期投资可转债,利用复利的力量,我们同样能获得上不封顶的收益。

转股价

可转债是上市公司发行的,在一定条件下可以被转换为公司股票的债券。

“一定条件下”有两个关键的因素,第一个是转股期,第二个是约定的价格(转股价)。

转股价以本可转债募集说明书公告日前 20 个交易日公司股票交易均价和前一交易日公司股票交易均价二者之间的较高者。

可转债的核心:

一是,可转债本质上是可以转换为公司股票的债券。没有转股价,就无法转股,那可转债这种投资品也就不复存在。

二是,因为转股价的存在,未来正股价上涨之后,可转债才会变得有利可图。

转股期就是可转债可以转股的时间段,只有到了转股期,才可以转股。

转股期开始的时间,一般在可转债发行 6 个月之后。

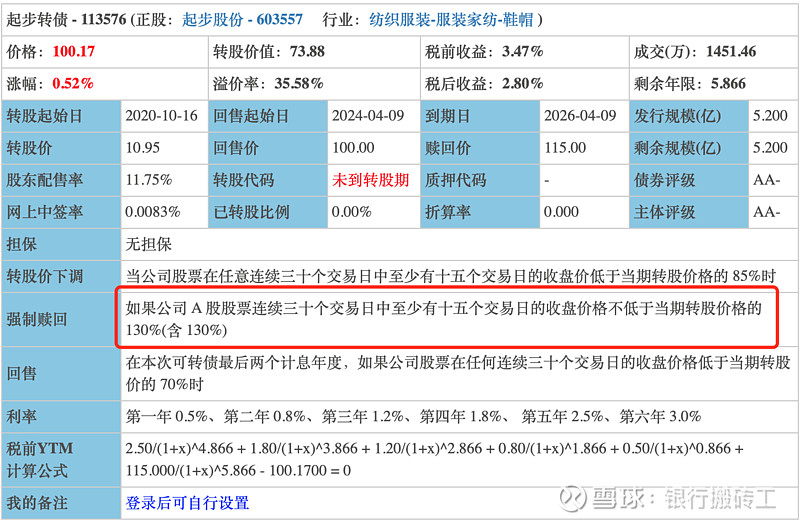

强制赎回条款

“强制赎回”一旦发生,我们这些在公司发行时就买了这支可转债的人,大概率能赚 30%以上,

“强制赎回”的发生意味着公司基本不需要还钱了。

强制赎回条款规定,在可转债转股期内,如果本公司股票收盘价格在一定的时间段内,不低于设定的一个阈值,或者本次发行的可转债里面,没有转股的余额不足多少人民币时,那么上市公司有权按照略高于可转债面值的一个约定赎回价格,赎回全部或部分未转股的可转债。

以上数据来源于集思录

从集思录看强制赎回:

集思录->可转债->强赎->强赎天计数

强赎天计数-五种情况

1. 已公告强赎

可转债的名称和强赎天计数后面都会出现个红色的感叹号,这意味着这个上市公司发布了强赎公告,我们可以知道,可转债买卖和转股的最终日期。

2. 公告不强赎

可转债的名称和强赎天计数后面都会出现个灰色的感叹号,这个没什么好说的,股东不同意强赎,我们也没办法逼他们。

不过,这里有种特殊情况。那就是灰色感叹号,有可能是因为公告强赎,但是赎回登记日未确定。

3. 标红数字

标红意味着公司已经满足了强制赎回的条件,大家可以排排坐敲碗盯着公司发公告了。

4. 14/30 指的是上市公司的正股价在连续 30 个交易日内,有 14 个高于设定的阈值。

标蓝意味着公司还没有满足强制赎回的条件。

5. “-”的意思是这只可转债还没到转股期

总结

可转债的强制赎回条款两种触发方式

一是,转股期内,如果公司正股价在连续 m 个交易日中有 n 天大于转股价的 x%的话,公司有权利强赎。当然,这句话里的 m、n 和 x 都是公司自己设定,并经过证监会审批的。

二是,转股期内,可转债没有转股的规模不足某个设定值时,公司有权利强赎。

可转债投资策略

低风险分散

买入 30 只年化到期收益率>0 或者其他数值(可以根据情况进行调整)的可转债,并在满足强赎条件时卖出。

买入可转债数量:30 只

为了避免可转债违约给我们造成的巨大损失,我们就采取买得越多,风险越分散的策略。

年化到期收益率>0 或者其他数值(可以根据情况进行调整)的可转债。

到期收益率就是:以当下的价格买入可转债,等可转债到期赎回时,每年可以获得的收益率。

如何筛选可转债

第一步,在集思录筛选栏“到期收益率”处,填入 1.85,并取消“可交换债”前的勾选。

第二步,点击“筛选”。

第三步,用可转债评级进一步缩小投资范围。

第四步,根据到期税后收益率,确定 30 只可转债。

第五步,选出可转债组合

总结

筛选条件:可转债的到期收益率>0,或者其他数值,大家可以根据最低预期收益加上税进行调整,但不宜太大。

数量条件:买入 30 只符合筛选条件的转债。

如果超过 30 只,按评级排序,优先买入评级高的转债。同评级中,选到期税后收益率高的转债。

如果少于 30 只,买入全部符合筛选条件转债,每只买入金额不超过投资可转债总金额的 3%。

卖出条件:可转债满足强赎条件卖出。

精选策略

减负版策略:选择 10 只以上可转债,分两档建仓买入,当可转债满足强赎条件时卖出。

评级越高的转债相对来说违约的可能性越小。

两档建仓买入:

一档是在到期收益率大于或等于 0 时买入一些可转债

另一档是在可转债的价格低于面值时买入相同数量的同一只可转债(AAA 级可转债在价格低于 102 或者 103 时买入)。

实操

第一步,我们在集思录“到期收益率”那里输入 0.6,然后取消“可交换债”前的勾选,最后点击筛选就可以了。

第二步,将可转债评级从高到低排序。

第三步,根据到期税后收益率,确定 X 只 AA+级可转债。

第五步,选出可转债组合

没有评级在 AAA 和 AA+以上的,这时我们可以考虑先不投资可转债。

博下修

首先,“博下修”中的“博”字,就是赌博的意思。

“下修”指的就是转股价的下调。

可转债发行时,募集说明书中,会有一个条款被称为“向下修正条款”,或者“下调转股价条款”,当条款中条件被满足时,发行公司有权下调转股价。

注意条款里说的是,在满足下修转股价条件时,公司有权下修转股价,而不是必须下修转股价。

如果公司成功下修转股价:

一来,你转股后能获得的股票数量会上升;

二来,会刺激可转债价格上升,从而低买高卖获利;

三来,如果正股价重新上涨,更容易达成强赎条件,你离胜利的曙光也更近一步。

如果公司没有发布下修转股价公告:

最差的情况是公司运营极差,最后赖账,但是这个可能性极低;

而抛去赖账可能的话,如果 100 元价格以下买入,一直持有至到期赎回,也能获得不错的收益。

可转债下修,必须要通过三分之二的股东同意才能有效,所以当大多数股东不同意下修时,可转债下修就不会成功。

唯一在这个下修操作中,利益受损的是原本持股的股东,一旦促使转股成功,他们的利益会受损,自然不会乐意,从而有可能在股东大会上,阻碍下修方案的通过。

实操

集思录:

在可转债界面上,转股价这一栏,有一部分转股价被标蓝,并且转股价后边被打上了*号。

这里转股价被标蓝的可转债,都是经历过下修转股价的可转债,而标蓝的转股价后的*号数量,就是下修转股价的次数。

转股价一栏,还有一种特殊的数据,是被标蓝,但之后并没有星号。

第一种情况是,这只可转债满足了下修条件后,发行公司提出了下修方案,股东大会的日期并未确定,或者确定了时间还没有开会。

第二种情况是,这只可转债满足了下修条件后,发行公司提出了下修方案,但是下修方案并未被股东大会通过

富投网

第一步、在官网首页点击“转债”模块的“下修”一栏

第二步、我们可以直接在下修信息界面,看到下修条款信息。最重要的数据——“已满足日数”

“博下修”是有一定风险的。因为“博下修”的主动权并不在我们手里,下修转股价是公司的权利,并不是他们的义务

四个参考的筛选条件

第一,也是最重要的,选择在回售期内的可转债。

第二,选择本年度没有因为满足下修条件下修过的可转债。

第三,选择评级高于 AA 级的可转债。

第四,选择到期税后收益率大于 0 的可转债。

第一步,在富投网页面点击“转债”模块的“下修”一栏,进入下修信息界面。

第二步,点击“已满足日数”,将它从高到低排序。

找到即将满足下修条件的可转债。如果符合四个筛选条件,就可以持续关注,发现它的“已满足日数”刚好显示“已满足”时,我们就可以买入这只可转债“博下修”了。

其实,“已满足”的可转债也是可以按照上面的四个筛选条件进行筛选的。

不过,除了看上面的四个指标外,我们还得看看这些可转债,到底已满足了多少天。

防守技巧——回售条款

有条件回售条款

“有条件回售条款”有两个关键因素:

一是在回售期,“最后两个计息年度”

二是连续 30 个交易日正股价低于转股价 70%,不同的可转债比例可能不同。

“面值加上当期的利息价格”=回售价格,意思是我们最终能够以这个价格卖回给公司。

附加回售条款

可转债募集的资金实际应用发生了重大变化、证监会认定改变、面值加上当期利息价格、回售申报期。

当然“有条件回售条款”和“附加回售条款”并不是所有可转债都有。

防守技巧

有回售条款的可转债,才能用这个技巧~

第一种情况,持有可转债。

正股持续下跌,强制赎回无望,上市公司也不下调转股价,这时建议回售,这样做法最大的坏处是有一点亏损,如果不能容忍一丁点亏损,也可以持有到期。

第二种情况,没有持有可转债

如果你追求稳定厌恶风险,没有在“到期价值”以下买入,想等面值价再买,却担心等不到,可以把“两档建仓”的策略变成“三档建仓”,分别是,到期价值——回售价——面值价。

低门槛赚钱机会——可转债打新

可转债打新好处

能赚钱、门槛非常低、增加资金的利用率

打新分为 5 个步骤:

(1)申购——(2)等中签(一般是 1 天)——(3)中签交钱——(4)等上市(一般是 2-3 周) ——(5)上市卖出

可转债打新申购一共有 2 种方法:

方法①:每只可转债都申购。只要看到有申购,到时间申购就好了。

方法②:有选择挑选申购。找破发风险低的可转债申购。

降低破发的风险有 2 个小技巧:

技巧①:看已发行可转债的平均价格。

技巧②:看可转债的评级,理论上评级高的可转债破发概率低。

当然,如果一年中签不交钱违约的次数达到 3 次,那么在接下来的半年时间里就没资格打新啦。打新的最后一步就是卖出啦,正常情况下,上市当天就可以卖掉。

如果上市当天出现破发,我们也有两种解决方法:第一是,果断卖出;第二是,继续持有。

如果可转债的交易代码开头两位数是 11,那就是上交所上市的。如果是 12,那就是深交所上市的。

精囊妙计

拉长战线,保持耐心

投资可转债是一个长期的过程,有些时候,甚至要安安稳稳持有个两三年才能碰到强赎。

放平心态,切忌短线交易

稳扎稳打,坐等标红

找准时机,快速卖出,不要回头