安车检测5月19日公告,拟非公开发行股票数量为 29,649,592股,约占本次发行前公司总股本的15.3%,主要用于山东正直70%股权收购(3.02亿元)及补充流动资金(7.98亿元)。本次非公开发行主要引入6大战略投资者,分别为:信石信兴(6,738,544股)、信石信能(1,347,708股)、远致混改基金(8,086,253股)、伟鼎投资(8,086,253股)、华菱津杉(2,695,417股)、谢建龙(2,695,417股)。本次发行价为37.1元,战略投资者此次认购安车的股票自本次非公开发行结束 之日起锁定期为18个月。

公司在战略投资者的选择上充分考虑到了未来检测站业务扩张需要,战投背景多为省/直辖市国资,在所在省份/直辖市具备深厚的产业实力。1)信石信兴主要股东为中国信达资产管理股份有限公司、深圳引导基金、深圳罗湖引导基金等,公司未来将与中国信达通过合作并购基金、收购整合与检测站相关不良资产等方式,迅速开展机动车检测站收购等工作;2)远致混改基金主要由深圳鲲鹏投资(深圳财政委、国资委设立)、深圳资本运营集团有限公司、建信财富(合肥国资间接持有33%)等设立,有望帮助公司在深圳周边实现检测业务扩张;3)伟鼎投资、华菱津杉股东分别在我国西南以及湖南具备丰富产业资源,充分利用其在地区的广泛汽车销售网点布局和品牌资源,积极帮助安车继续扩大检测业务布局广度和渗透率、巩固检测市场龙头地位;4)谢建龙在汽车检 测行业相关市场渠道、人才储备、项目储备等方面积累了丰富的资源,未来可以 给予上市公司在华南地区业务发展、检测站投资并购以及检测站运营管理等各方面的协助。

公司同时发布收购山东正直草案:下调标的资产对价彰显稳健,深度绑定条款下业绩有望超预期。修订案对正直资产的收购价格从3.44亿下调至3.02亿元,将2020-2022对赌业绩从4600万元、5000万元、5200万元下调至3800、4100、4300万元,并引入2023年对赌业绩4500万元,对公司2020-2022净利润的影响约为560、630、630万元,影响相对有限,但这一改变体现出公司管理层对向下游延伸的审慎态度并且目光长远。此外,收购案对正直股东的深度绑定并未改变,考虑到分6期支付、产业基金份额质押(共同参与中检收购)等绑定方式及丰厚的超额业绩奖励,标的资产具备较为明显的超预期空间。

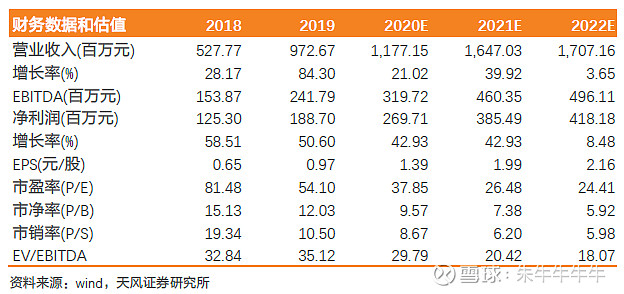

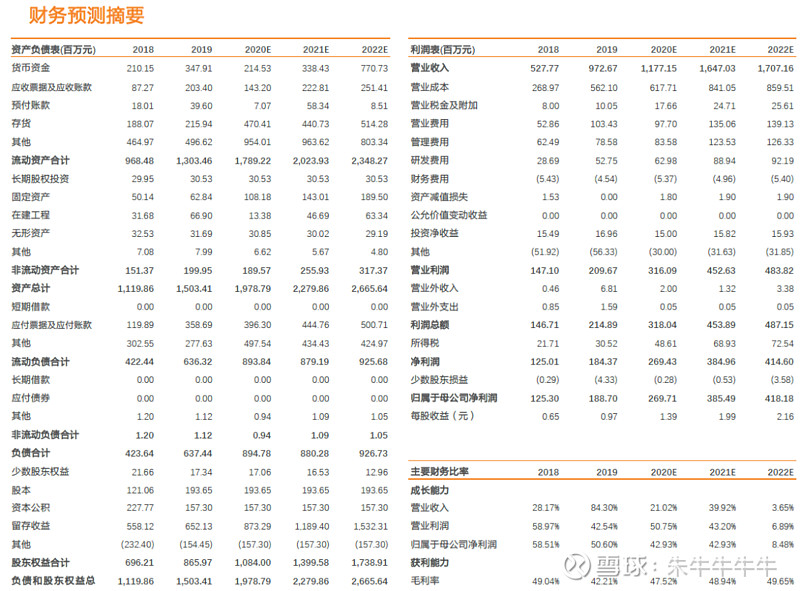

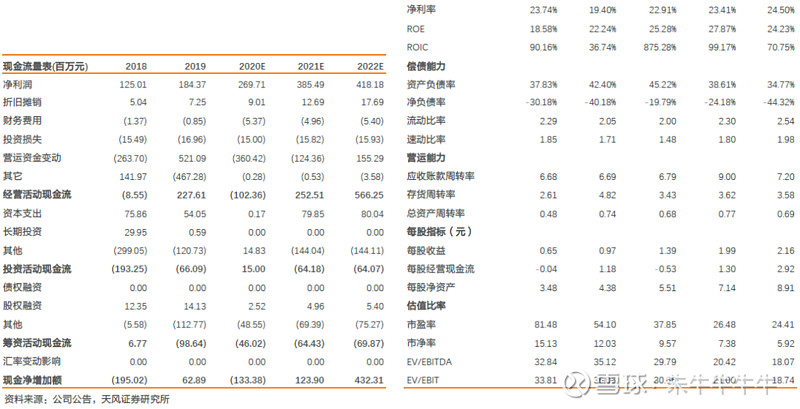

投资建议:机动车强检有明确的法律规定,为刚性内需,虽疫情推迟Q1下游需求,但Q2起有望迎来业绩回补,公司作为不受外需影响的设备+服务一体化龙头或将具备比较优势,本次的收购及定增将为公司未来的收购及研发打下基础,进一步构建护城河。考虑到正直并表业绩与设备需求回补存在对冲效应,暂不调整业绩预测,预计20-22归母净利润2.7、3.9、4.2亿元,对应PE估值37.9、26.5、24.4倍,维持“买入”评级。

风险提示:机动车检测政策超预期放宽;公司研发转化率超预期下滑;检测站并购不及预期。

研究报告:《安车检测 :东风将至,拾级而上构建护城河》

对外发布时间:2020年5月19日

报告发布机构:天风证券股份有限公司

本报告分析师:

邹润芳 SAC执业证书编号:S1110517010004

姜 明 SAC执业证书编号:S1110516110002

联系人:朱晔 zhuye@tfzq.com

联系人:高晟 gaosheng@tfzq.com