天风机械团队

报告摘要

报告摘要

作为国内领先的机器视觉装备制造商,天准科技科创板首批过会

公司立足机器视觉技术,通过核心零部件自研提高了竞争力与盈利能力,目前已实现机器视觉算法、工业数据平台、先进视觉传感器及精密驱控技术四大领域核心技术的突破,并达到国际领先水平。依靠技术优势,公司累计服务近3000家工业客户,主要客户覆盖消费电子行业、汽车制造业、光伏半导体行业、仓储物流行业等各工业领域,包括苹果公司、三星集团、富士康、欣旺达、德赛集团等国际知名企业,其中2018年来源于苹果公司及其供应商收入占比达到76.09%。

公司业绩亮眼,2016年以后随着机器视觉开始被广泛应用,公司业绩迎来高速增长,2018年公司实现营业收入为5.08亿元,2016-2018年CAGR为67.7%;经营现金流净额达到0.98亿元,2016-2018年CAGR为251%;归母净利为0.95亿元,同比增长83.2%。2019年6月5日,上交所科创板上市委召开2019年第1次审议会议,公司成为首批过审的三家公司之一。

机器视觉行业崛起,国产替代空间广阔

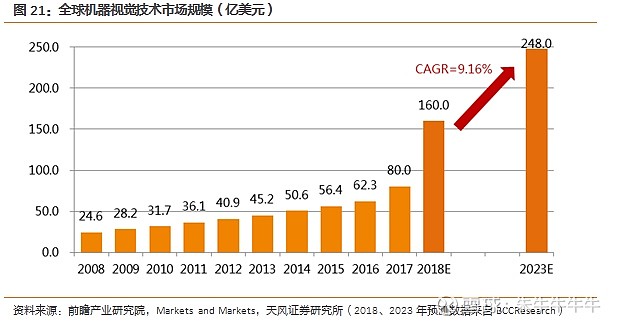

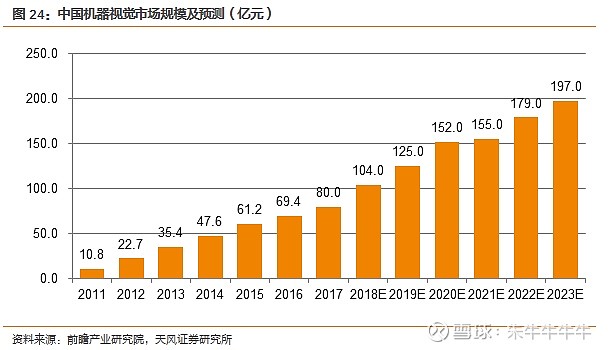

机器视觉是人工智能范畴最重要的前沿分支之一,将保持高速增长。BCCResearch预测全球机器视觉技术市场将从2018年的160亿美元增长到2023年的248亿美元,CAGR将为9.2%。而根据前瞻产业研究院测算,2011-2017年我国机器视觉市场规模从10.8亿元增长到80亿元,CAGR近40%,且将持续增长,至2023年有望达到197亿元。

目前机器视觉行业及其核心控制和功能部件行业的国际市场长期由少数国际知名厂商把持,如康耐视、基恩士等。但国内尚未出现有主导地位的龙头企业。根据中国机器视觉产业联盟2017年底企业调查结果,营业收入超过1亿元以上的企业仅占比16.5%,尚未实现国产替代。公司未来有望抓住国产替代的机遇,依靠技术优势迅速提高市占率。

公司技术已达到国际领先水平,有望持续快速增长

根据公司招股说明书披露,公司自主研发的智能3D视觉传感器、精密测量仪器等产品已达到国际巨头康耐视、基恩士、海克斯康同类产品技术水平,但收入、利润处于低位;例如康耐视2018年收入为55.3亿元,而公司为5.08亿元,未来成长空间广阔。截至2019年5月10日,公司已签订了1.3亿元的销售合同,占去年营业收入的25.56%,在手订单充足,支撑公司业绩持续增长。

风险提示:制造业周期性下滑风险、机器视觉行业增长未达预期、公司业绩增长未达预期

报告正文

1. 科创板首批过审,公司彰显业绩自信

1.1. 科创板上市审议,天准科技拔得头筹

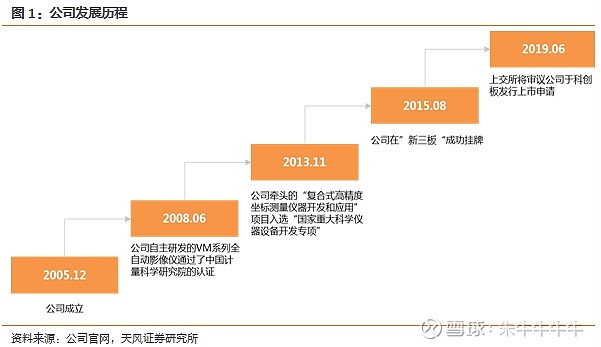

苏州天准科技股份有限公司成立于2005年,以机器视觉为核心技术,专注服务于工业领域客户,帮助客户实现数字化、智能化发展。2019年6月5日,上交所科创板上市委召开2019年第1次审议会议,公司成为首批过审的三家公司之一。

科创板提供了5套上市标准供发行人自主选择,截至5月29日,上交所共受理了112家企业的科创板申请,其中97家选择了标准一,仅天准科技一家选择了标准三:预计市值不低于人民币20亿元,最近一年营业收入不低于人民币3亿元,且最近三年经营活动产生的现金流量净额累计不低于人民币1亿元。公司在同时满足标准一、二、三、四的情况下选择了标准三,充分彰显了业绩自信。

科创板提供了5套上市标准供发行人自主选择,截至5月29日,上交所共受理了112家企业的科创板申请,其中97家选择了标准一,仅天准科技一家选择了标准三:预计市值不低于人民币20亿元,最近一年营业收入不低于人民币3亿元,且最近三年经营活动产生的现金流量净额累计不低于人民币1亿元。公司在同时满足标准一、二、三、四的情况下选择了标准三,充分彰显了业绩自信。

1.2. 公司业绩亮眼,保持增长态势

1.2. 公司业绩亮眼,保持增长态势

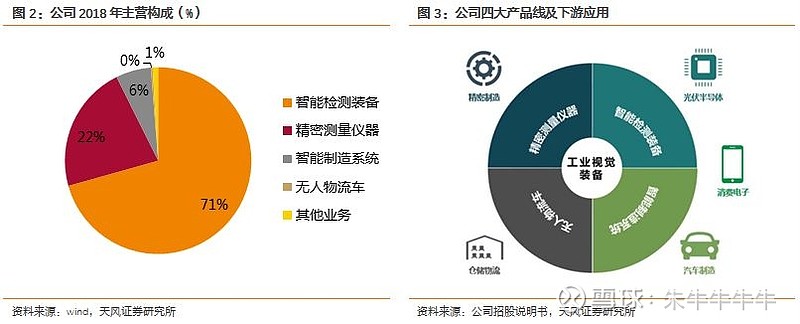

公司主要产品为工业视觉装备,目前形成了精密测量仪器、智能检测装备、智能制造系统、无人物流车等四大产品线。其中,公司2018年智能检测装备实现收入3.59亿元,占比为71%;而无人物流车为公司探索性的新业务,2018年仅实现收入155万元。

公司业绩亮眼,2018年收入、利润同比增长59.2%、83.2%。公司2018年营业收入为5.08亿元,同比增长59.2%,满足最近一年营业收入不低于人民币3亿元要求;同时公司2018年归母净利为0.95亿元,同比增长83.2%,业绩保持高速增长。2016年以后随着机器视觉开始被广泛应用,公司业绩迎来高速增长,2016-2018年公司营业收入复合增速为67.7%。

公司业绩亮眼,2018年收入、利润同比增长59.2%、83.2%。公司2018年营业收入为5.08亿元,同比增长59.2%,满足最近一年营业收入不低于人民币3亿元要求;同时公司2018年归母净利为0.95亿元,同比增长83.2%,业绩保持高速增长。2016年以后随着机器视觉开始被广泛应用,公司业绩迎来高速增长,2016-2018年公司营业收入复合增速为67.7%。

公司经营现金流净额稳定,订单回款情况良好。公司2016-2018年经营活动产生的现金流量净额增速高于收入,2016-2018年复合增速达到251%,其中2018年公司经营现金流净额达到0.98亿元,同比增长90.7%,说明公司订单回款情况良好。

公司经营现金流净额稳定,订单回款情况良好。公司2016-2018年经营活动产生的现金流量净额增速高于收入,2016-2018年复合增速达到251%,其中2018年公司经营现金流净额达到0.98亿元,同比增长90.7%,说明公司订单回款情况良好。

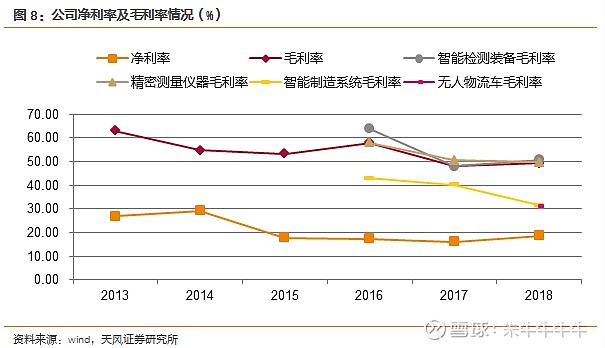

2016年时,公司为了开拓新产品市场采取增加研发投入、增大市场推广投入、增加销售投入等措施,导致公司销售费用与管理费用率上升,而2017年以来,公司成本费用控制得当,管理费用率显著下降。2017年,公司各业务毛利率下降,导致公司整体毛利率降至48.04%,2018年有所回升,同时由于成本费用控制较好,公司2018年净利率略有上升,达到18.6 %。

2016年时,公司为了开拓新产品市场采取增加研发投入、增大市场推广投入、增加销售投入等措施,导致公司销售费用与管理费用率上升,而2017年以来,公司成本费用控制得当,管理费用率显著下降。2017年,公司各业务毛利率下降,导致公司整体毛利率降至48.04%,2018年有所回升,同时由于成本费用控制较好,公司2018年净利率略有上升,达到18.6 %。

公司外销收入占比达54.89%,主要销往中国保税区。根据公司招股说明书,2016-2018年公司外销收入分别为0.4、1.05、2.76亿元,随着公司智能检测装备业务的增长而快速增长,2018年占比达到54.89%。公司外销产品包括精密测量仪器及智能检测装备,2018年合计销往中国保税区共2.6亿元,占外销收入比重达到94%,为公司最主要外销地区。

公司外销收入占比达54.89%,主要销往中国保税区。根据公司招股说明书,2016-2018年公司外销收入分别为0.4、1.05、2.76亿元,随着公司智能检测装备业务的增长而快速增长,2018年占比达到54.89%。公司外销产品包括精密测量仪器及智能检测装备,2018年合计销往中国保税区共2.6亿元,占外销收入比重达到94%,为公司最主要外销地区。

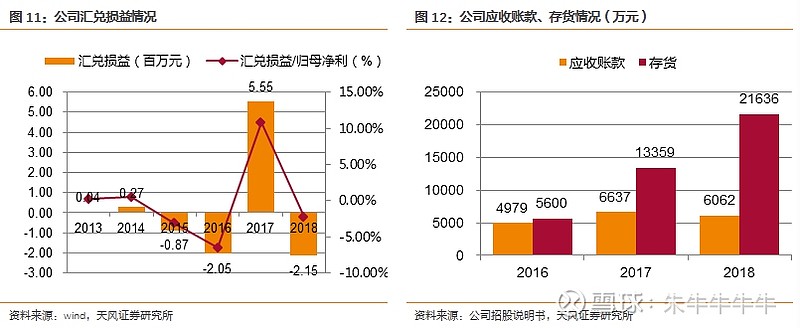

由于公司外销收入占比高,且公司在进口原材料、出口产品时主要以美元结算,汇率波动将影响公司经营业绩。公司汇兑损益易随人民币与美元汇率的变动而出现一定的波动,但占归母净利比重未超过11%,属于可控范围内。

由于公司外销收入占比高,且公司在进口原材料、出口产品时主要以美元结算,汇率波动将影响公司经营业绩。公司汇兑损益易随人民币与美元汇率的变动而出现一定的波动,但占归母净利比重未超过11%,属于可控范围内。

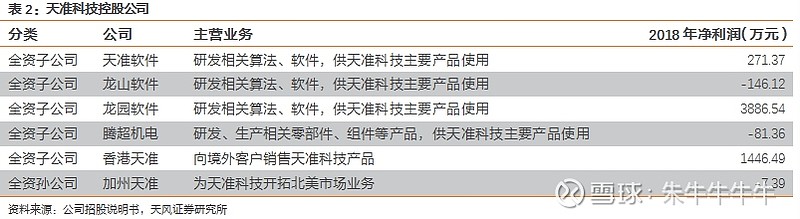

公司应收账款保持稳定,质量良好。2016-2018年公司应收账款周转率呈逐年上升态势,分别为4.56、5.67、8.26,且据公司招股说明书披露,2014-2018年公司实际发生的坏账损失累计金额占营业收入累计金额的比例为0.51%,说明公司应收账款质量良好,回款有保障。

公司应收账款保持稳定,质量良好。2016-2018年公司应收账款周转率呈逐年上升态势,分别为4.56、5.67、8.26,且据公司招股说明书披露,2014-2018年公司实际发生的坏账损失累计金额占营业收入累计金额的比例为0.51%,说明公司应收账款质量良好,回款有保障。

存货规模随收入上升,周转率有待提高。随着公司收入增加,各类存货余额规模上升,2018年达到21636万元,同比增加61.65%;同时,公司2016-2018年存货周转率分别为1.34、1.77、1.49,处于较低水平,对营运资金需求较高。此次公司募投补充流动资金有望支撑公司业务规模扩大导致的资金需求增加。

1.3. 公司股权结构稳定

据公司招股说明书披露,公司的控股股东为青一投资,截至2019年5月26日,青一投资直接持有公司8000万股股份,通过天准合智间接持有公司4万股股份,合计持有公司55.12%的股份。而公司董事长徐一华通过青一投资、天准合智合计控制天准科技12028.80万股股份,即82.85%的表决权,成为公司的实际控制人。

据公司招股说明书披露,公司拥有五家全资子公司天准软件、龙山软件、龙园软件、腾超机电、香港天准以及一家全资孙公司加州天准,为公司主要产品、销售、市场开拓等提供服务。

据公司招股说明书披露,公司拥有五家全资子公司天准软件、龙山软件、龙园软件、腾超机电、香港天准以及一家全资孙公司加州天准,为公司主要产品、销售、市场开拓等提供服务。

2. 机器视觉行业迅速崛起,公司具备核心技术优势

2. 机器视觉行业迅速崛起,公司具备核心技术优势

2.1. 作为人工智能重要分支,机器视觉行业前景广阔

机器视觉作为机器人的“眼睛”,是机器人自主行动的前提,能够实现计算机系统对于外界环境的观察、识别以及判断等功能,是人工智能范畴最重要的前沿分支之一。CSG科大智能研究院院长刘伟表示,人工智能市场规模2020年有望达到千亿市场,而据清华大学数据显示,中国机器视觉应用在人工智能领域占比达到34.9%,将受益人工智能发展热潮,前景广阔。

机器视觉可克服人类视觉的缺陷。相比于人类视觉,机器视觉技术具有精确性、可靠性高、环境适应性好、可持续工作、生产效率高等优势,在现代工业生产、智能制造、医药、食品包装等领域都发挥着巨大的作用。

机器视觉可克服人类视觉的缺陷。相比于人类视觉,机器视觉技术具有精确性、可靠性高、环境适应性好、可持续工作、生产效率高等优势,在现代工业生产、智能制造、医药、食品包装等领域都发挥着巨大的作用。

2.1.1. 机器视觉产业链

2.1.1. 机器视觉产业链

机器视觉产业链主要由上游零部件供应商、中游装备厂商以及下游应用行业构成。机器视觉是一种基础功能性技术,整体包括相机、镜头、视觉控制器、图像处理、传感器、算法平台等,其下游应用领域不断拓展,包括消费电子、汽车、半导体、虚拟现实、智能安防、健康医疗等。

从机器视觉产业链上中游来看,2015年机器视觉的总体成本分布中80%的成本来源于部件的购买以及软件开发。而在应用领域方面,根据AIA的数据,工业机器视觉下游应用主要为半导体及电子制造, 2015年占比达到46.6%,其次为汽车、食品与包装机械等。

从机器视觉产业链上中游来看,2015年机器视觉的总体成本分布中80%的成本来源于部件的购买以及软件开发。而在应用领域方面,根据AIA的数据,工业机器视觉下游应用主要为半导体及电子制造, 2015年占比达到46.6%,其次为汽车、食品与包装机械等。

机器视觉下游应用需求快速增长。根据中国机器视觉产业联盟2017年度企业调查结果,机器视觉应用以制造业为主,2017年销售额占比为86%,其中,消费电子、汽车、半导体是机器视觉行业应用最广泛的三大领域。根据前瞻产业研究院测算,目前消费类电子和半导体行业机器视觉市场规模年增长率在20%左右,预计2018年市场规模突破20亿元,而汽车市场规模增速将近30%,下游应用需求快速增长。

机器视觉下游应用需求快速增长。根据中国机器视觉产业联盟2017年度企业调查结果,机器视觉应用以制造业为主,2017年销售额占比为86%,其中,消费电子、汽车、半导体是机器视觉行业应用最广泛的三大领域。根据前瞻产业研究院测算,目前消费类电子和半导体行业机器视觉市场规模年增长率在20%左右,预计2018年市场规模突破20亿元,而汽车市场规模增速将近30%,下游应用需求快速增长。

2.1.2. 机器视觉市场规模

2.1.2. 机器视觉市场规模

在BCCResearch乐观预测下,2023年全球机器视觉技术市场将达248亿美元。随着机器视觉在传统行业的渗透率提升及下游应用领域的不断开拓,全球机器视觉市场规模呈快速增长态势,据Markets and Markets统计,2017年全球机器市场规模突破80亿美元,2008-2017年CAGR达到14%。而市场研究公司BCCResearch在2018年9月发布报告称由于受到制药、食品和饮料以及汽车行业强劲需求的驱动,全球机器视觉技术市场在规模上已经达到了一个新高度,其预测全球机器视觉技术市场将从2018年的160亿美元,增长到2023年的248亿美元,CAGR将为9.16%。

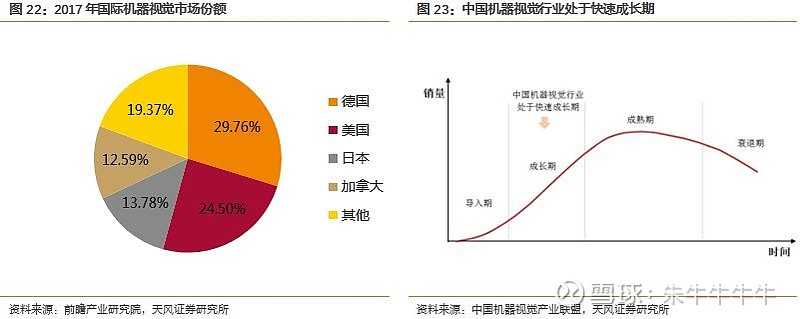

中国机器视觉处于快速成长期,国产替代空间广阔。中国的机器视觉行业自从90年代末开始起步,经历了启蒙阶段、初步发展阶段,目前正处于快速发展阶段。据公司招股说明书披露,目前机器视觉行业及其核心控制和功能部件行业的国际市场长期由少数国际知名厂商把持,如康耐视、基恩士等。目前国际机器视觉市场主要被美国和德国占据,占比为29.76%、24.5%,随着国家政策大力支持和国内相关企业研发、生产技术水平的提升,国产替代将进一步加速。

中国机器视觉处于快速成长期,国产替代空间广阔。中国的机器视觉行业自从90年代末开始起步,经历了启蒙阶段、初步发展阶段,目前正处于快速发展阶段。据公司招股说明书披露,目前机器视觉行业及其核心控制和功能部件行业的国际市场长期由少数国际知名厂商把持,如康耐视、基恩士等。目前国际机器视觉市场主要被美国和德国占据,占比为29.76%、24.5%,随着国家政策大力支持和国内相关企业研发、生产技术水平的提升,国产替代将进一步加速。

据前瞻产业研究院预测,中国机器视觉市场规模2023年将达到197亿元。据BCCResearch的乐观预测,亚太机器视觉技术市场将从2018年的46亿美元,增长到2023年的73亿美元,复合年均增长率为9.7%。其中,中国、日本和印度是主要的市场。中国机器视觉市场起步较晚,但近年来发展迅速。根据前瞻产业研究院测算,2011-2017年我国机器视觉市场规模从10.8亿元增长到80亿元,CAGR近40%,且将持续增长,至2023年有望达到197亿元。

据前瞻产业研究院预测,中国机器视觉市场规模2023年将达到197亿元。据BCCResearch的乐观预测,亚太机器视觉技术市场将从2018年的46亿美元,增长到2023年的73亿美元,复合年均增长率为9.7%。其中,中国、日本和印度是主要的市场。中国机器视觉市场起步较晚,但近年来发展迅速。根据前瞻产业研究院测算,2011-2017年我国机器视觉市场规模从10.8亿元增长到80亿元,CAGR近40%,且将持续增长,至2023年有望达到197亿元。

中国机器视觉市场企业数量众多,但国内尚未出现有主导地位的龙头企业。根据智研咨询数据,目前进入中国市场的国际机器视觉企业和中国本土企业都已超过200家,产品代理商超过300家,专业的机器视觉系统集成商超过70家,且我国工业视觉企业数量(不包括代理商)目前每年保持20%左右的增速。虽然企业数量众多,但国内尚未出现有主导地位的龙头企业,GGII统计2015年中国机器视觉Top20公司营收仅占中国整体市场规模37%左右;此外,根据中国机器视觉产业联盟2017年底企业调查结果,营业收入超过1亿元以上的企业占比16.5%。

中国机器视觉市场企业数量众多,但国内尚未出现有主导地位的龙头企业。根据智研咨询数据,目前进入中国市场的国际机器视觉企业和中国本土企业都已超过200家,产品代理商超过300家,专业的机器视觉系统集成商超过70家,且我国工业视觉企业数量(不包括代理商)目前每年保持20%左右的增速。虽然企业数量众多,但国内尚未出现有主导地位的龙头企业,GGII统计2015年中国机器视觉Top20公司营收仅占中国整体市场规模37%左右;此外,根据中国机器视觉产业联盟2017年底企业调查结果,营业收入超过1亿元以上的企业占比16.5%。

2.2. 公司持续研发,依靠技术优势及核心零部件自研打开市场

2.2. 公司持续研发,依靠技术优势及核心零部件自研打开市场

2.2.1. 公司注重研发投入,具备核心零部件自研能力

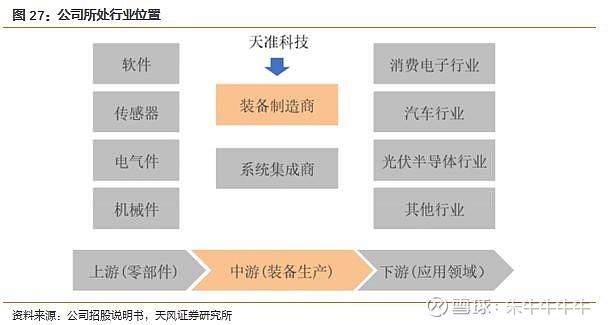

公司处于机器视觉产业链中游,并已具备上游核心技术能力,属于装备制造商。根据公司招股说明书披露,公司属于装备制造商,主要销售工业视觉装备产品,其不同于系统集成商的是,公司同时具备上游领域中的算法、软件开发能力、传感器的研发设计能力以及精密驱控系统的设计能力。截至2019年5月,公司已获得授权发明专利34项、软件著作权68项。

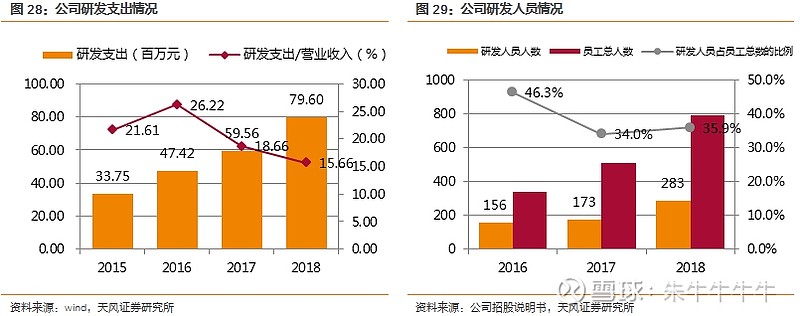

公司持续进行技术研发创新,研发投入逐年增加。2015-2018年,公司研发投入逐年增加,2018年研发支出0.8亿元,占营业收入比重有所下降,但仍高于15%。而公司研发人员数量也逐年上升,占公司员工总人数比重高于30%,说明公司注重研发创新。

公司持续进行技术研发创新,研发投入逐年增加。2015-2018年,公司研发投入逐年增加,2018年研发支出0.8亿元,占营业收入比重有所下降,但仍高于15%。而公司研发人员数量也逐年上升,占公司员工总人数比重高于30%,说明公司注重研发创新。

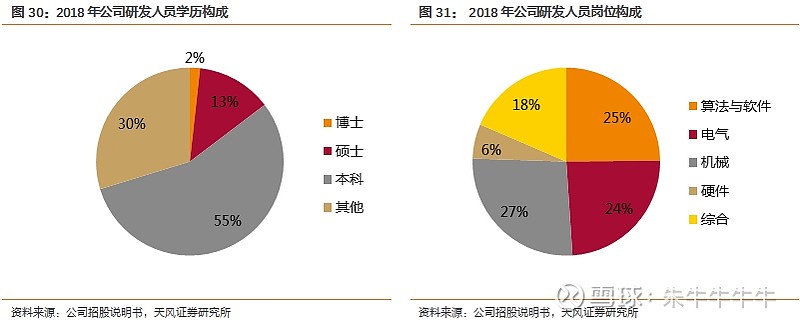

公司研发人员分布合理,为公司提供持续研发实力。根据公司招股说明书,2018年公司的研发人员主要由硕士和本科构成,合计占比达到68%。而在岗位构成方面,算法与软件、电气、机械岗位的研发人员占比均超过24%。公司研发人员分布较为平均、稳定,研发实力雄厚。

公司研发人员分布合理,为公司提供持续研发实力。根据公司招股说明书,2018年公司的研发人员主要由硕士和本科构成,合计占比达到68%。而在岗位构成方面,算法与软件、电气、机械岗位的研发人员占比均超过24%。公司研发人员分布较为平均、稳定,研发实力雄厚。

2.2.2. 公司实现多项核心技术突破

2.2.2. 公司实现多项核心技术突破

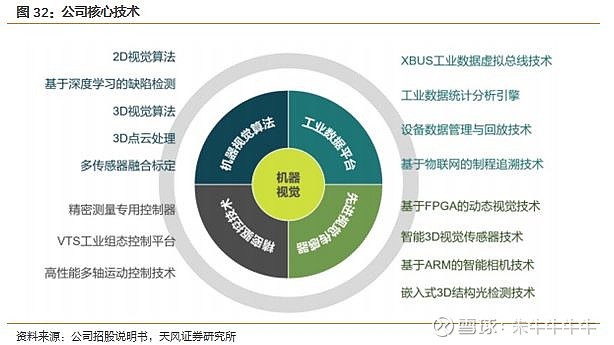

经过10余年持续研发,公司实现多项核心技术突破。机器视觉技术的关键在于通过视觉传感器使机器具备高精度的2D图像甚至3D模型获取能力,然后通过视觉算法和数据分析使机器具备图像处理、图像识别、认知决策等人工智能和抽象理解能力,并通过精密驱控技术使机器具备完成复杂工业任务的精密运动能力。根据公司招股说明书,目前公司已实现机器视觉算法、工业数据平台、先进视觉传感器及精密驱控技术四大领域核心技术的突破。

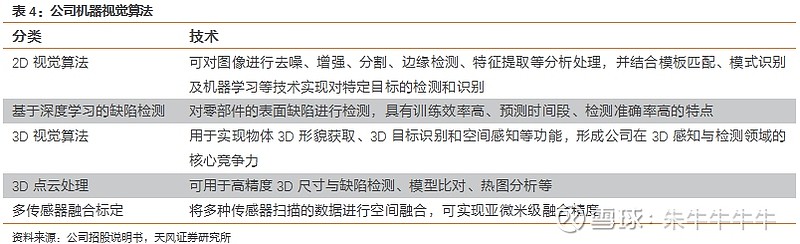

机器视觉算法:算法及软件是机器视觉最重要的领域,据公司招股说明书披露,公司拥有超过70人的软件算法工程师团队,掌握2D/3D视觉算法、基于深度学习的缺陷检测等多项核心算法,并自主开发了工业视觉软件平台ViSpec,成功实现对近3,000家客户产品的2D/3D尺寸及缺陷检测,形成数万个应用案例。

机器视觉算法:算法及软件是机器视觉最重要的领域,据公司招股说明书披露,公司拥有超过70人的软件算法工程师团队,掌握2D/3D视觉算法、基于深度学习的缺陷检测等多项核心算法,并自主开发了工业视觉软件平台ViSpec,成功实现对近3,000家客户产品的2D/3D尺寸及缺陷检测,形成数万个应用案例。

工业数据平台:公司在多年项目经验积累以及近3,000家工业客户场景归纳的基础上,自主开发形成工业数据平台,包括XBUS(工业数据虚拟总线技术)、工业数据统计分析引擎、设备数据管理与回放技术以及基于物联网的制程追溯技术。公司的工业数据平台已应用于多款智能检测装备及智能制造系统,帮助客户持续进行设备优化和制程优化。

工业数据平台:公司在多年项目经验积累以及近3,000家工业客户场景归纳的基础上,自主开发形成工业数据平台,包括XBUS(工业数据虚拟总线技术)、工业数据统计分析引擎、设备数据管理与回放技术以及基于物联网的制程追溯技术。公司的工业数据平台已应用于多款智能检测装备及智能制造系统,帮助客户持续进行设备优化和制程优化。

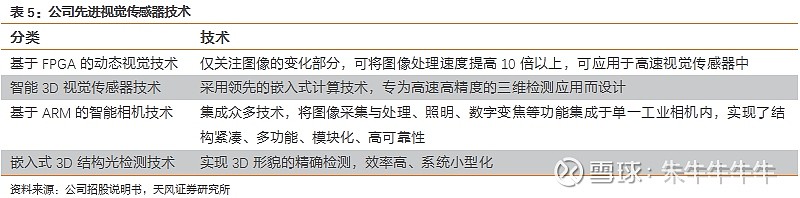

先进视觉传感器:视觉传感器主要包括2D视觉传感器、3D视觉传感器、颜色传感器等,公司目前已具备先进视觉传感器的整体研发能力,并掌握图像、三维、近红外、光谱共焦、颜色等多种先进视觉传感器技术。

其中,据公司招股说明书披露,公司自主研发的智能3D视觉传感器,总体性能指标优于基恩士、康耐视已公布最先进型号的同类传感器,具备国际领先性。公司核心零部件自研,并具有技术优势。

其中,据公司招股说明书披露,公司自主研发的智能3D视觉传感器,总体性能指标优于基恩士、康耐视已公布最先进型号的同类传感器,具备国际领先性。公司核心零部件自研,并具有技术优势。

精密驱控技术:精密驱控技术用于对运动部件的精密灵活控制,实现运动部件精确运动和定位,对精密检测、价格、组装至关重要。公司具备高性能运动控制算法及伺服控制电路的设计能力,并开发形成通用可配置的工业控制软件平台,极大提高公司开发效率,并保证性能和质量水平。

精密驱控技术:精密驱控技术用于对运动部件的精密灵活控制,实现运动部件精确运动和定位,对精密检测、价格、组装至关重要。公司具备高性能运动控制算法及伺服控制电路的设计能力,并开发形成通用可配置的工业控制软件平台,极大提高公司开发效率,并保证性能和质量水平。

2.2.3. 依靠核心技术,公司产品性能领先

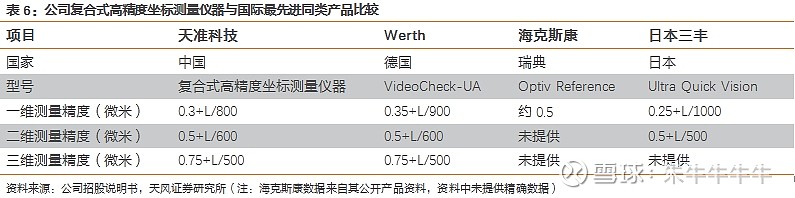

公司复合式高精度坐标测量仪器检测精度达到0.3微米。跟据公司招股说明书披露,精密测量仪器方面,公司通过国家重大科学仪器设备开发专项“复合式高精度坐标测量仪器和应用”实现的精密测量仪器检测精度达到0.3微米,达到国际领先水平。

据公司招股说明书披露,公司自主研发的精密测量专用控制器是国内首款影像测量仪专用控制器,其光源控制细分度达256级、区域控制细分度达6环8区,达到业内最高细分度,同时其轨迹控制精度达到0.5微米,最终在复合式高精度坐标测量仪器实现0.3微米的系统检测精度。以下是公司两款集成了精密驱控技术的精密测量仪器。

据公司招股说明书披露,公司自主研发的精密测量专用控制器是国内首款影像测量仪专用控制器,其光源控制细分度达256级、区域控制细分度达6环8区,达到业内最高细分度,同时其轨迹控制精度达到0.5微米,最终在复合式高精度坐标测量仪器实现0.3微米的系统检测精度。以下是公司两款集成了精密驱控技术的精密测量仪器。

智能检测装备方面,公司收入占比达到71%的智能检测装备,主要应用于消费电子和光伏半导体行业,产品性能指标已达到国际先进水平。

智能检测装备方面,公司收入占比达到71%的智能检测装备,主要应用于消费电子和光伏半导体行业,产品性能指标已达到国际先进水平。

依靠核心技术优势,公司市占率有望进一步提升。根据前瞻产业研究院数据,2016、2017、2018年中国机器视觉行业销售额分别为69.4、80及104亿元,据此计算,公司2016-2018年市场占有率分别为2.61%、3.99%和4.89%,市占率逐年上升。随着公司核心技术优势的进一步体现,公司市占率有望保持增长。

依靠核心技术优势,公司市占率有望进一步提升。根据前瞻产业研究院数据,2016、2017、2018年中国机器视觉行业销售额分别为69.4、80及104亿元,据此计算,公司2016-2018年市场占有率分别为2.61%、3.99%和4.89%,市占率逐年上升。随着公司核心技术优势的进一步体现,公司市占率有望保持增长。

3. 公司得到客户认可,未来发展对标国际巨头

3.1. 与苹果等优质客户紧密合作,公司在手订单充足

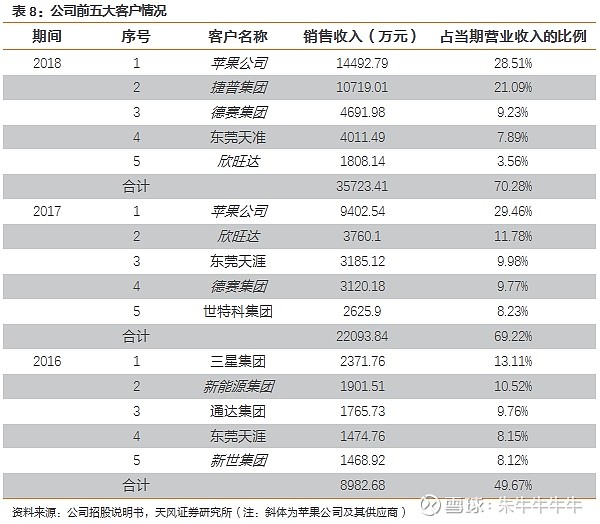

公司客户群体覆盖广泛:经过十余年的深耕与积累,公司累计服务近3000家工业客户,主要客户覆盖消费电子行业、汽车制造业、光伏半导体行业、仓储物流行业等各工业领域,包括苹果公司、三星集团、富士康、欣旺达、德赛集团、博世集团、法雷奥集团、协鑫集团、菜鸟物流等国际知名企业,以及中国计量科学研究院、中国工程物理研究院等科研院所,产品受到行业内广泛认可。

公司与苹果公司及其供应商建立了紧密的合作关系。根据公司招股说明书披露,2016-2018年,公司来源于苹果的直接收入占比分别为8.02%、29.46%和28.51%,而主要客户(包括经销模式最终客户)中来源于苹果公司及其供应商的收入合计占比分别为49.98%、67.99%、76.09%。2018年公司前五大客户中,有四家为苹果公司及其供应商。

公司与苹果公司及其供应商建立了紧密的合作关系。根据公司招股说明书披露,2016-2018年,公司来源于苹果的直接收入占比分别为8.02%、29.46%和28.51%,而主要客户(包括经销模式最终客户)中来源于苹果公司及其供应商的收入合计占比分别为49.98%、67.99%、76.09%。2018年公司前五大客户中,有四家为苹果公司及其供应商。

公司在手订单充足,支撑2019年业绩增长。截至2019年5月10日,公司已经签订了1.3亿元的销售合同,占去年营业收入的25.56%,在手订单充足。未来随着苹果公司、三星集团、富士康、欣旺达等消费电子客户对公司产品的采购额持续增长,公司与上述公司的销售和研发合作将日益密切。

公司在手订单充足,支撑2019年业绩增长。截至2019年5月10日,公司已经签订了1.3亿元的销售合同,占去年营业收入的25.56%,在手订单充足。未来随着苹果公司、三星集团、富士康、欣旺达等消费电子客户对公司产品的采购额持续增长,公司与上述公司的销售和研发合作将日益密切。

3.2. 对标国际巨头,公司成长空间广阔

3.2. 对标国际巨头,公司成长空间广阔

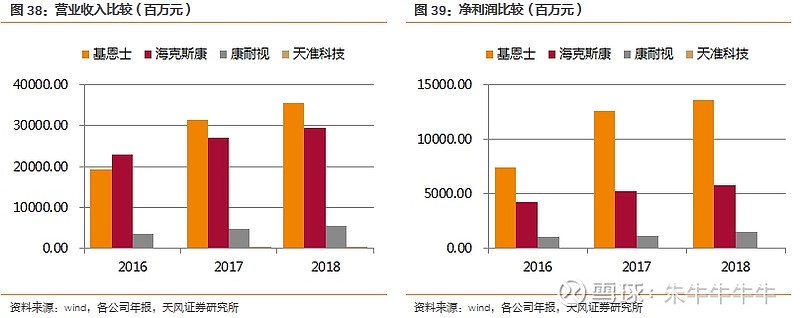

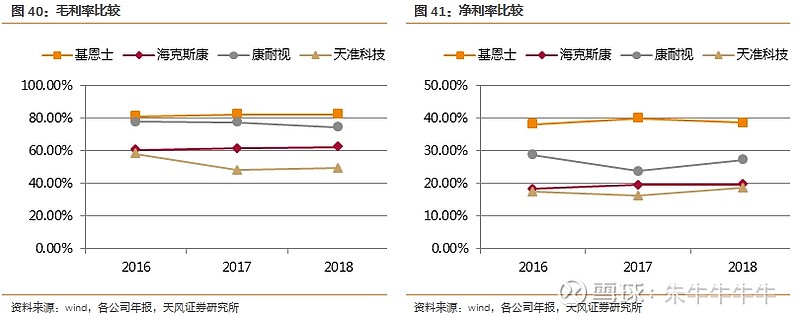

由于国内上市公司中目前尚未出现以机器视觉为核心技术或与公司主营业务相同的企业,公司主要对标行业内康耐视、基恩士、海克斯康等国外知名机器视觉企业。

公司相关产品技术水平已达到康耐视、基恩士、海克斯康等公司水平。根据公司招股说明书披露,公司自主研发的智能3D视觉传感器,总体性能指标优于基恩士、康耐视已公布最先进型号的同类传感器;公司精密测量仪器与基恩士、海克斯康同类产品技术水平相当。

公司相关产品技术水平已达到康耐视、基恩士、海克斯康等公司水平。根据公司招股说明书披露,公司自主研发的智能3D视觉传感器,总体性能指标优于基恩士、康耐视已公布最先进型号的同类传感器;公司精密测量仪器与基恩士、海克斯康同类产品技术水平相当。

由于起步较晚,天准科技收入、利润水平低于三家公司,未来成长空间广阔。由于海克斯康、基恩士、康耐视成立时间更久、产品种类丰富、公司规模更大,其收入、利润水平高于天准科技。2018年公司收入为5.08亿元,而康耐视收入为55.34亿元,公司未来业绩增长空间广阔。

由于起步较晚,天准科技收入、利润水平低于三家公司,未来成长空间广阔。由于海克斯康、基恩士、康耐视成立时间更久、产品种类丰富、公司规模更大,其收入、利润水平高于天准科技。2018年公司收入为5.08亿元,而康耐视收入为55.34亿元,公司未来业绩增长空间广阔。

公司毛利率、净利率水平处于低位,有待进一步增长。由于康耐视、基恩士产品结构更集中于主要为上游传感器、软件等毛利率较高的产品,且形成了规模效应和产业链协同效应,所以整体毛利率高于公司,随着公司传感器、软件、算法等核心技术的进一步研发,公司毛利率有望提高。而海克斯康由于包含8个产业单元,其中涉及机器视觉的产品主要集中于其中制造智能产业单元且该单元毛利率无法获取,所以与天准科技毛利率缺乏可比性。

公司毛利率、净利率水平处于低位,有待进一步增长。由于康耐视、基恩士产品结构更集中于主要为上游传感器、软件等毛利率较高的产品,且形成了规模效应和产业链协同效应,所以整体毛利率高于公司,随着公司传感器、软件、算法等核心技术的进一步研发,公司毛利率有望提高。而海克斯康由于包含8个产业单元,其中涉及机器视觉的产品主要集中于其中制造智能产业单元且该单元毛利率无法获取,所以与天准科技毛利率缺乏可比性。

证券研究报告:《天准科技:深耕机器视觉的工业新星》

证券研究报告:《天准科技:深耕机器视觉的工业新星》

对外发布时间:2019年6月11日

报告发布机构:天风证券股份有限公司

本报告分析师:

邹润芳 SAC执业证书编号:S1110517010004

崔宇 SAC执业证书编号:S1110518060002