2月26号,建设机械的年报业绩预告出来,2020年四个季度的营收增速分别为-15.4%、25.9%、30.7%、37.4%,四季度的增速和去年的差距在个位数,归母净利润的增速分别为-377%、34%、10%和56.5%。

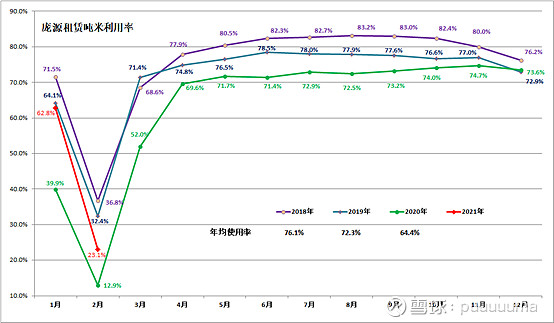

虽然财报略微逊于预期,但是复苏趋势已经出来了。可以看出,疫情的影响正在逐渐减退,公司最困难的时刻已经过去。实际上,它的主营业务——庞源租赁的利用率在去年12月份还曾短暂超过了2019年同期。

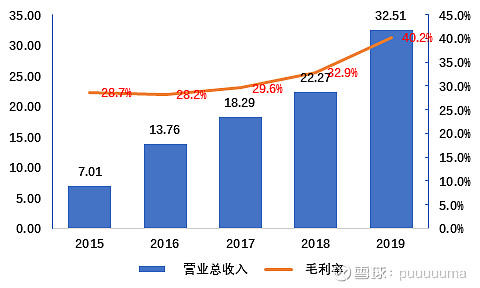

工程机械行业自四万亿投资后开始爆发,在2012~2015年因为过热开始去产能,自2016年又开始回升。过去几年,受益于新开工面积增长和装配式建筑渗透率提升,建设机械的扩张较快,营收快速增长。且毛利率也在持续改善中。

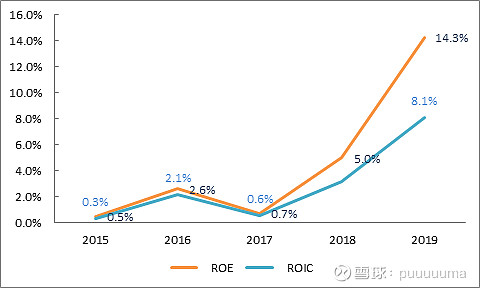

规模扩张的同时,盈利能力同步提升,核心盈利指标ROE和ROIC从2015年增长到了2019年的14.3%和8.1%。

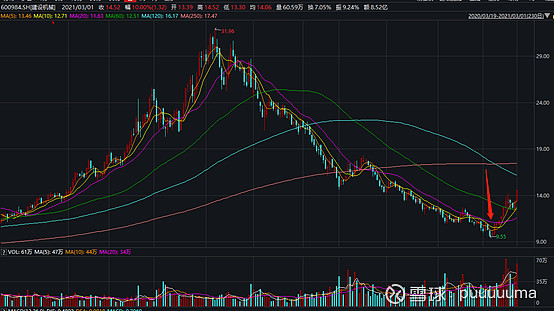

建设机械从一个50亿左右的小公司成长为200亿左右的中型公司。当前的一些短期因素使得公司的股价从2020年8月的高点一路下跌至今年2月份,跌幅高达70%。长期来看,疫情打断了公司的增长节奏,但没有终结。

一方面,装配式建筑渗透率提升是长期趋势,规划是2025年达到30%,目前还不到20%。同样的工程,装配式施工的塔机需求量要远高于现场浇筑。

另一方面,公司主营的塔机租赁业务护城河仍然牢固。塔机租赁是重资产投入,中型塔机造价超百万,重型塔机的造价高达600万,前期投入非常高;第二是塔机操作难度大,维护和管理成本高,对专业要求高。庞源租赁作为塔机租赁龙头,塔机保有量远超第二名,而其渗透率也仅有2.7%,行业近几年集中趋势明显。

什么是好赛道,用巴菲特的话说就是“长长的坡,厚厚的雪”,也就是说行业的空间要大,利润率要厚。空间和利润率的边际变化也很重要,当前塔机租赁的天花板会越来越高,利润率也会随竞争格局的优化而改善。

如果单看增速的话,在去年低基数效应和复苏性补增长的前提下,2021年可能会是中国制造业的大年。

尤其是被疫情打击的海外供应链还未恢复,而中国已经抢先复苏的这个时间窗口,会是中国企业海外扩张的绝佳机会。这么看来,庞源租赁在东南亚的扩张也很有看点了。

所以,短期来看,利空出尽,按照当前的市值,对应2021年PE差不多15.8倍,PEG=0.28。高景气度+低PEG非常符合我今年的选股思路。

看长做短,顺势而为。长期看到终局,塔机租赁几千亿的市场孕育一个500亿~1000亿市值的公司也不是没有可能。