看到很多球友讨论和质疑$比音勒芬(SZ002832)$ ,我决定自己看看这家企业。之前造假的康美药业、康得新、雏鹰农牧这些,我看看财报就可以简单排除它们,典型特征包括:存贷双高,应收应付占比高、资产负债率高、分红少等。

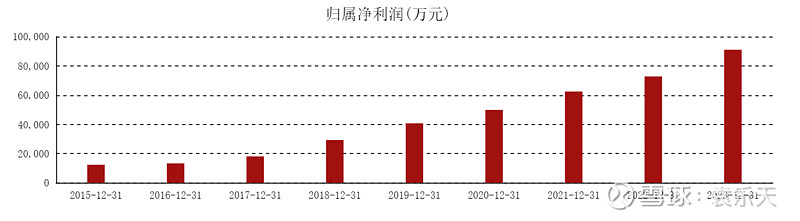

看到比音勒芬的财报,我还是有点小惊讶的。服装企业确实很少看到这么干净的报表,基本没有有息负债、应收应付占比小、存货金额也合理、分红也还可以。如果硬要说有什么不正常,就是这个收入和利润曲线太漂亮了。然后查询之前的材料,原来2021年就有人说它的收入曲线‘画’的很漂亮。但是我认为这不算什么理由,还是要具体企业具体分析。

看财报我喜欢抓大放小。比音勒芬营收35亿,利润9个亿,那么2亿以下的财报科目就不细看了,金额小、不影响大局。

先看存货,存货有7个亿,毛利80%,库存周转天数是一年,7亿的存货,正好对应35亿的营收,也算对的上吧。

再看无形资产,22年只有1.3亿,23年猛增到10.77亿。看明细,土地使用权增加2亿,商标7.69亿。土地使用权大概就是盖新‘新总部大楼’买下的土地,商标对应“CERRUTI 1881”和“KENT&CURWEN”的全球商标所有权。

再看分红,2016年上市以来累计分红14亿,IPO和可转债募资也差不多14亿,分红基本等于融资。分红不算少,但也算不上现金奶牛。

从纯财报分析的角度,我看不出比音勒芬有什么问题。当然,从业务等其它角度,我也发现几个疑点。

1、新总部大楼

最近对比音勒芬争论最多的就是新总部大楼了。看到@小修罗 写的股东大会文章,才发现比音勒芬已经有了两栋大楼,其中那栋新的总部大楼启用还没有几年时间。

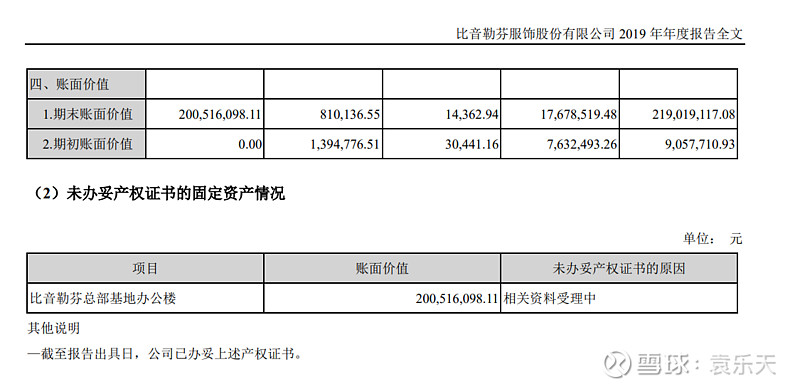

有这么新的总部大楼,又要花23亿盖新的新总部大楼,确实不合常理。查看2019年年报,比音勒芬总部基地办公楼刚刚盖好。

2. 高价收购国外的品牌

公司分别分别投资 5,700 万欧元、3,800 万欧收购国际奢侈品牌“CERRUTI 1881”和“KENT&CURWEN”的全球商标所有权。按照比音勒芬创始人谢秉政的说法,单一品牌走不远,所以要收购多品牌。他的说法我认可,而且比音勒芬这个品牌也是谢秉政在20多年前从法国人手里收购过来的。他大概有路径依赖。

我的疑问是花7.5亿这么多值不值,以及为何没有商誉。公司年报里的说法如下:

依据《企业会计准则解释第 13 号》第二条规定,不具备准则规定的“投入”和“加工处理过程”的能力,因此本次收购不构成业务,不适用企业会计准则中非同一控制下企业合并的相关规定,所以按照收购资产进行财务处理,将收购价与合并日净资产的差异确认为“无形资产-商标”。

3. 过于喜欢操纵股本

公司上市时只有1.0667亿的股本,多年10转增7股后,2020年变成5.241亿股。然后20年又发行了可转债,到2023年股本变成了5.707亿。

然后公司还搞了四期员工持股计划,通过回购股票分给员工。仅仅第四期就花了2亿元回购。优点是说明公司可能确实有钱,才能从公开市场回购;缺点就是公司的净利润其实要扣除回购的钱才能看成是股东的利润。

总结

总的来说,我看不出公司有否财务造假,也倾向于它没有造假,否则很难拿出那么多分红的钱和回购的钱。但是我也不想碰比音勒芬,毕竟服装业太难做了,花无百日红,我看不懂品牌的生命周期。还有一点我不喜欢的就是公司可能有点好大喜功,资本配置上对小股东大概不会很友好。