一个典型的输个精光的操作框架

发现一个确定性极高的逻辑,配置重仓,但后面走势不如预期或与预期相反,不止损

拖延时间或加杠杆摊平,当浮亏越过一定级别后已经无法掉头,无法动弹最后铸成大

错。

问题在那

1、任何维度的分析都不能消灭随机性

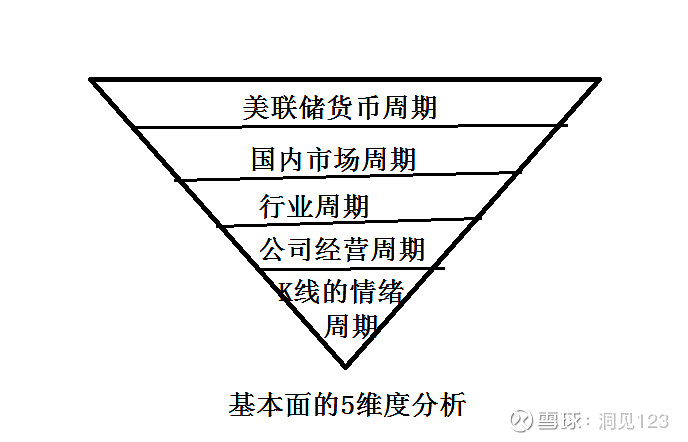

行业专家或者投资大V容易犯这种错误 因为这类人群在本行业认知超群 而且往往认知也在投资中被验证,从而信心爆棚 当某些类似机会重现时候,就容易决定下重注大干一场 但当往往想大干一场时候就被大干一场 因为这种思维有个命门 那就是,任何维度的判断成立的条件是上层维度不崩塌 如果上层稳定,下一层根据既有认知可以活的很滋润 如果上册崩塌,下一层的任何分析操作挣扎都没有意义

如过去的教培,上层政策崩了,你在里面看什么低估、超跌有意义吗。 如房地产,行业崩了,你在里面找优秀公司有意义吗? 如天齐锂业等,行业下行了,你在公司经营层面看业绩有意义吗 被高纬度打击了

如果加强认知,尽可能从高纬度分析,能否失败呢?也不行。 即使人类顶尖智慧、阶层顶尖位置也不能避免 如凯恩斯、牛顿、长期资本管理公司的投资失败就是范例。

任何维度的分析都不能消灭随机性,“万一”是必然存在的 而且在投资里还有一点,就是概率越小的事件,出现时候反噬性越大

2、时间也不能消灭随机性 有些人希望通过长期持有来过滤掉随机性 其实也有漏洞 人的投资时间是有限的、资金也是有限的、标的生命周期也是有限的 这种错配就是很多大错的根源

结论 1、分析与操作要分开 分析尽可能积累经验、天马行空地设想 但操作的标准不能是这些抽象的东西 必须是明确的有边界的 比如资金账户的实质性回撤,超过某个限度就认错 比如一个简单的上升通道,破了就不玩了 2、交易的追求不是利益最大化而是亏损最小化 追求利益最大化的交易特征就是重仓、概率交易、低纬度交易 亏损最小化的特征是分仓、赔率交易、合力交易