今天来说说投资策略和指数。

为什么要看指数呢?因为一个市场的指数是市场整体估值的参考,有利于判断市场所处的位置,整体估值较高,投资价值就相对较低,未来的收益率期待也就相应降低,而估值较低,投资价值就较高,未来的预期收益率也会更高。比如我们常常听到的上证指数、创业板指数等等,

而可转债指数就是对可转债市场整体情况的描述,反映出可转债市场的大环境和热度,个体的强弱和市场整体脱离不了关系。

Part1 应关注哪些可转债指数

目前有关可转债的指数比如国证转债指数,中证转债指数,集思录等权指数,这些指数可以按照权重计算方式的不同分为加权指数和等权指数,这里着重说一下中证转债指数和集思录等权指数。

(1)中证转债指数中证转债指数由中证指数有限公司编制,中证指数有限公司是由上海证券交易所与深圳证券交易所各占50%股权成立的。所以编制的指数具备权威性。中证转债指数是以可转债规模作为权重基础编制的指数,涵盖上海,深圳市场的全部可转债(不包含可交债)。类似上证指数,发行规模,市值大的可转债权重也相对较大,是一个加权指数。而现如今市值最大的几只可转债几乎都是银行转债,例如浦发转债、兴业转债、中信转债,这几个转债因为占有较大的规模对指数的影响非常大,一堆的中小可转债加起来还不及一个银行转债的零头,所以这个指数更多的是反映了大规模可转债的情况。

(2) 集思录等权指数

集思录等权指数与中证转债指数不同,它是按照每只转债等额买入来计算的指数。相当于每只债券各买入同样金额,每天的价格波动后重新调整权重至等权。由于每只转债的份额是相同的,也就不存在大市值转债的影响,小转债的数量众多,因此,比起中证转债指数,集思录等权指数更能反映出中小转债的涨跌情况。

Part2 两类可转债指数涨跌幅对比

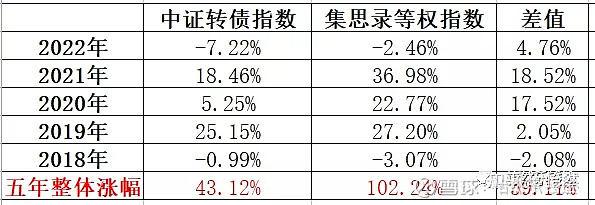

由于集思录等权指数是从2017年的12月开始编制,因此,前面的数据是没有的,这里就仅从2018年开始对比年度涨幅。

可以看出,2018年转债经历了小幅度的下跌之后,之后连续涨了三年,代表大盘转债的中证转债指数和代表中小转债的集思录等权指数都涨得不错,尤其是等权指数五年来涨了102.24%,折合年化收益率为20.14%,可以说这几年做可转债的投资者只要不乱投,基本能取得正收益。两种指数比较来看,可以说明三年来小盘的中小转债都明显跑赢了大盘转债,这样的情况也与事实相符合,比如中信转债常年都在105元-115元上下波动,浦发转债几乎都在100元-110元上下波动,涨幅都不大,这也是很多中小投资者在选债的时候,常常先把银行转债剔除掉的原因。然而机构投资者由于体量较大,小转债的容纳有限,因此,大转债常常以机构投资者居多。

因此,作为中小投资者,主要就看集思录等权指数就够了。

Part 3 您的策略收益是否跑赢了指数?

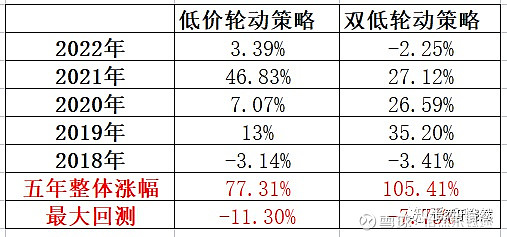

指数是一个框,很多投资者常常在做投资总结时喜欢总结自己今年跑赢了指数多少个点,可转债最广为流传的策略就是各种摊大饼,例如低价、低溢价,双低,那么哪些策略能跑赢市场?这里我回测了一下低价和双低轮动,选取市场价格最低或者双低排名的前10,每两个月轮动一次(没有剔除一些强赎的转债),回测结果如下:

可以看出,这几年来转债市场的火热,转债的整体估值中枢一直在抬高,双低轮动策略的涨幅几乎与等权指数的涨幅持平,而低价轮动策略五年来取得了77.31%的收益率,还没有跑过等权指数的涨幅。

但值得注意的是,这里的简单回测中,由于双低策略中往往会包含一部分强赎中的转债,这些转债的转股溢价率一般都收敛到0左右,溢价率较低,没有剔除这一部分转债会掉入转债低估值的陷阱,造成策略收益率的扭曲,因为强赎公布后的转债往往以下跌的居多,如果排除这部分的强赎转债,该策略的收益率应该会进一步提升,因此排除强赎后的双低轮动策略跑赢指数应该没有问题。是个好策略。

而低价轮动策略不以溢价率作为因子,较少遇到这个问题,失真程度有限,也就是说,低价轮动策略并不能大幅度跑赢指数。理论上看,低价转债的波动率往往非常的低,低价策略背后隐含了一个前提,即短期收益不确定,但中期持有收益可观(不暴雷),也就是指这类转债更应该中期持有,而每两个月轮动,取得的仅仅是市场估值抬高的收益,并且,由于低价转债的债性强,不活跃,收益率自然也就不高。

由于本人并不具备很强的量化回测能力,因此,这里拿别人的回测过的东西来简单估算一下(也欢迎量化大神来打脸)。刘郁的《中国可转债投资手册》一书中曾经用低价长持的方法做过量化回测,他设置了两种回撤方法,分别是:

(1)价格低于100元买入并持有,上涨到115元卖出。

(2)价格低于105元买入并持有,上涨到120元卖出。

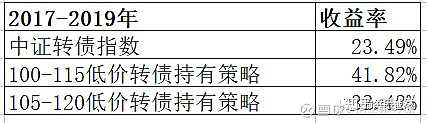

回测时间为2017年-2019年。

三年时间,105-120元组较中证转债取得了38%左右的超额收益(根据书中图表毛估),100-115元组较中证转债取得78%的超额收益(根据书中图表毛估),而2017-2019年,中证转债指数的整体涨幅为23.49%,那么倒推回去,低价买入持有的收益率(估计值)分别如下图所示:

从上图中可以看出,低价持有策略取得了更好的收益,跑赢了加权的中证指数,虽然2017年集思录的等权指数还没有出来,但2017年的时候,可转债市场还并不活跃,整体估值并没有提高很多,因此,毛估低价持有策略的收益率也能跑过等权指数或者持平。

低价转债策略更适合长持,双低转债策略更适合轮动。简单量化回测中均能取得较高的收益,甚至跑赢市场。

写在最后,可转债已经涨了几年,今年明显一直在高位震荡,可转债整体估值仍然处于高位,双低策略今年的表现不佳,在这种情况下可转债的投资需要适当的降低对于未来的收益预期,精选个债,才能跑赢市场。