2015年,伴随着移动互联网泡沫的破灭,历史罕见的极速股灾,一轮“核心资产行情”开始孕育。

15~21年,茅台涨了16倍,美的涨了7倍,恒瑞涨了8倍……

一个共同点,这都是中国各行各业里最头部的企业。

很多人将其类比于美股历史上的“漂亮50”行情。

确实各方面都非常像,连下跌的姿势都一模一样。

遥想21年的那个春节,我感到十分郁闷,面对着40倍PE的茅台、70倍PE的海天,身边投资者还在喊着新的估值范式。

多像是1972年的漂亮50,平均PE顶到了40倍以上,代价就是而后的两年,漂亮50分别跌了15.2%和34.9%,同期带动整个标普500差不多的跌幅。

隔了50年,A股的茅指数们目前已经跌了3年,跌幅甚至超过了美股的漂亮50——腰斩者数不胜数。

现在是不是买入的机会了?

正好最近监管在鼓励中证A50ETF指数基金(560350)的发行,这被认为是中国版的“漂亮50”,有望带来一大波增量资金。

咱们可以好好比较下,我们的A50,能否像当年的漂亮50一样,打一个漂亮的翻身仗。

1)估值角度:

漂亮50当年从43倍PE杀到了9倍,然后后面几十年中位数维持在20倍PE。

中证A50成分股中位数PE大概18倍,跟18年底差不多的阶段性低位。

虽然如果按9倍算的话,还有不少估值压缩空间,但是漂亮50在1994年15倍PE的时候就见到了股价的大底,后面都是通过业绩成长来消化估值。

所以18倍距离15倍,没多少空间,这里估值还是很安全的。

而且我们要考虑到一个宏观背景差异,当年美国经历了滞涨,国债收益率从6%一路升至14%,配置股票的机会成本是非常高的。

而我们的国债收益率只有2~3%,股债再平衡之下,股票资产理应获得比美国当年更高的PE倍数。

2)质地角度:

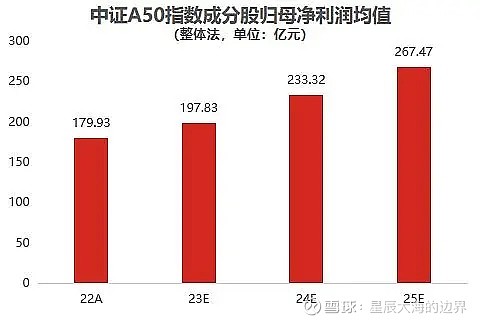

漂亮50在1970年代,其实盈利增速是比较稳定的,一直在9~22%的区间里窄幅震荡,平均年化增速为15%。

中证A50ETF指数基金,我们去看它的成分股,未来三年盈利增速复合也在15%左右。

而且相比于其他指数,中证A50的ROE和增速都最高。

单单比较ROE的话,漂亮50在1970年代在15~20%之间波动,这点确实有差距,可能跟A股公司重融资而不重回购有关。

在这波回购的窗口指导之后,预计A50的ROE也将有一波提升,可以更好地回馈股东。

3)逻辑角度:

从70年代后期开始,漂亮50真正进入了盈利持续推动的超长牛市,长期跑赢标普500,长期PE中枢维持在20倍左右,且有 90%的年份盈利都是正增长。

其长期增长离不开一个大逻辑:全球化。

美国70年代开始,大量已经在国内取得垄断地位的龙头公司,开始走向海外降维打击,从而开启了收入的第二增长曲线。

另一方面,资本也开始全球化,美股吸纳了来自全球的投资/投机者,共识一旦形成,股价就开始易涨难跌。

而且外国投资者天然喜爱漂亮50这样的大企业,容易理解且流动性好。

反过来看A50,也是最能享受到全球化红利的中国品种。

一方面,大家都在讲出海,但是地缘环境的变化意味着很多刚性成本,只有各行各业的龙头,才能通过规模化摊销掉这部分成本。

另一方面,中证A50的指数设置中,特别考虑了互联互通和ESG,这两点都是外资最关心的。

可见为了吸引“北水”常驻,咱们监管也是下了大功夫的。

综上所述,A50从估值和质地角度都类似1974年的漂亮50。

至于全球化的逻辑,也正在被越来越多的A股公司认知到,出海占比正逐渐成为考核业绩的最核心指标,一切都在走向曙光的方向。

现在市场其实还处于低位,如果你审视组合以后想要配置权益资产,场内逐步买入中证A50ETF指数基金(560350)会是较好的选择。

如果没有股票账户,场外也可以买入联接基金(A类代码021177;C类代码021178)。