1. 平地起惊雷:债券违约不是新鲜事,15年打破刚兑后,4年里信用债违约金额翻了10倍,19年173只债券爆了雷,违约金额达到1374亿。

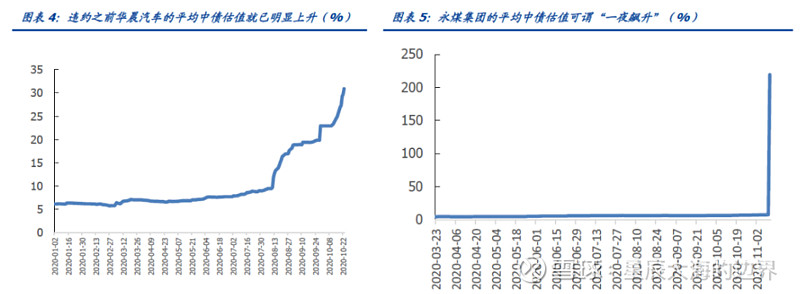

但永煤事件的诡异之处在于,市场完全没有预期,永煤集团中债估值自年初以来仅从约5%上升到8%,在违约前夕的11月9日,平均中债估值也仅为7.95%。随后违约信息披露后,市场一片哗然,仅一个交易日后,中债估值便飙升至219.3%。

从下图中可以看到,东北巨坑华晨违约前,市场充分消化了预期,对于永煤,则堪称断崖式波动。

2. 逃废债恐慌:还钱能力和还钱意愿是两回事儿,市场先生被打了个措手不及,是因为没有想到,国企会在还钱意愿上放了鸽子。

这家河南大国企,年产4200万吨煤,母公司报表上还有66亿现金,居然还不上10亿元的债券。关键这还是公募债券,不像私募债可以默默私了,涉及范围广大。

接下来便是值得载入信用债史册的一天,方正,紫光,华晨,苏宁,黑暗中的多米诺骨牌被推倒。

逃废债成为了猜疑链上无解的一环,无法证伪就一起杀,我不跑万一别人跑了怎么办?——基金经理如是想。

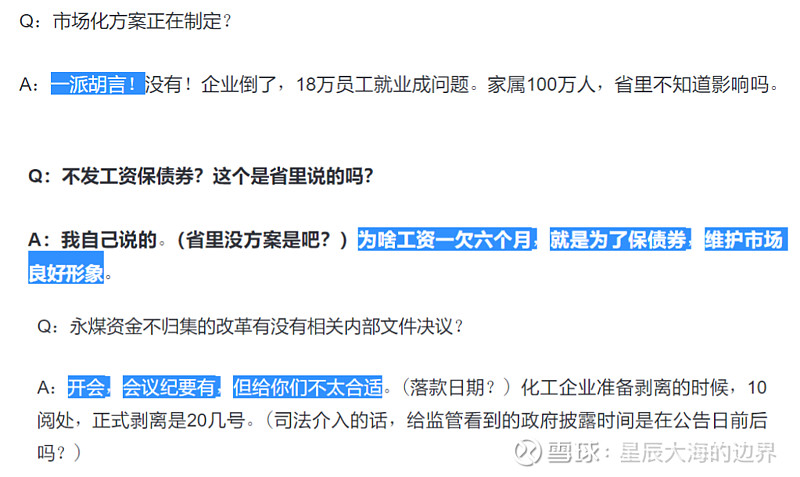

3. 催债很复杂:看完了永煤的债权人会议纪要,全程的感受是——欠钱的人是大爷。

我发三段,感受一下,这里面是牵扯了太多民生问题,但语气这么横也是出乎意料:

4. 余波几时平:很多人担心这件事对股市的影响,会不会类似13年钱荒股债双杀。

其实不必过于担忧,对A股而言, 余波有两条影响路径:

1)风险偏好收缩 ,债券市场乃至权益市场风险溢价上行;

2)无风险利率下行,结构性的信用债刚兑打破,引发无风险利率下行的可能。

综合作用的结果就是,确定性不高的高负债股票承压(银行首当其冲),但对其他大部分板块反而是利好。

5. 走向新时代:永煤事件一出,整个市场的筹码和信仰结构就散了,新发债变得难上加难。

当信用债走向午夜的时候,权益+技术范式的黎明就不远了。

以债权为核心的经济范式,很难激发真正意义上的创新,因为债权的本质是拒绝风险共担,这样的经济系统遭遇危机时,往往较难复苏。

以股权为核心的经济范式,往往可以激发真正意义上的创新,这其中的本质在于风险共担和风险补偿,这样的经济系统遭遇危机时,往往较易复苏。

我们活在康波的衰退周期之中,权益优于固收是必然。

权益的长期回报率等于ROE,在A股能够找到不少15%以上的优质资产,而同样15%收益的债券,是垃圾中的垃圾。——君不见,永煤的非标融资回报率都仅有6%。

这次信用债至暗时刻只是个开始,它揭开了债权范式无风险回报的那层皮,打碎了某些人坐地赚差价的黄粱美梦。

权益大时代刚刚开始,寄予着一个民族破旧立新的冲劲。

冲过了,再来三十年,冲不过,全球共凉热,不亏。

@今日话题 $拼多多(PDD)$ $三一重工(SH600031)$ $比亚迪(SZ002594)$ #要不要彻底告别信用债#