过去三年,如果将所有二级行业,按投资机会大小排个序,周期恐怕只能排在银行前面。

在宏观需求端走向通缩,供给端间或扰动的背景下,周期股的每波脉冲,都会被无情地按下来,使得周期研究员的生活十分悲惨。

推也不是,好不容易说服了领导,赚20%就要跑?不推也不是,长期没贡献,可能就要像嘉实基金那样行业外包,卷铺盖走人了。

C就是这样一位周期研究员,作为曾朝夕相处的室友,我经常和他探讨周期板块内的机会。去年他最看好的消费建材板块中,跑出了坚朗五金、三棵树等涨幅5倍以上的牛票。

在今年7月份地产板块暴动的几天中,C又冷静提醒了下半年的累库风险,提示这波地产行情的演绎深度不够,帮助笔者避免了低估值陷阱。

很难得,中国建材是我和C都比较看好的品种,能经过C的负面清单认证,足以说明这只股票的优秀,目前中国建材也是笔者的港股第一大重仓。

所以本文将分三部分,分别讲讲中国建材的长中短三方面逻辑,聊聊为什么它会成为笔者在周期行业中选中的配置标的。

一、长期逻辑是:中国建材有着令人发指的低估值,堪比16年的内房股。

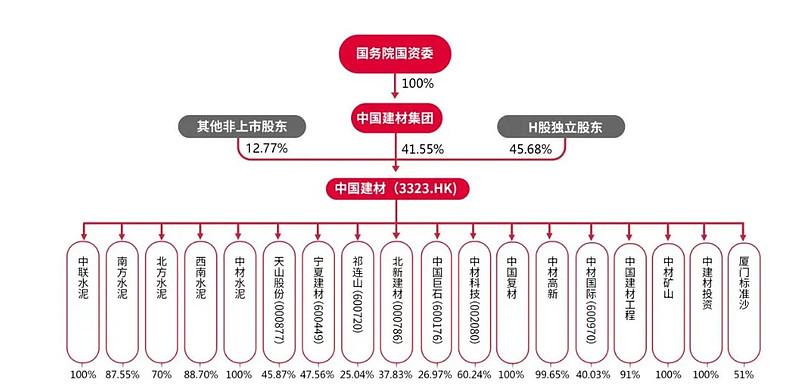

1)中国建材主要有水泥和新材料两块业务,光看水泥板块,规模是海螺水泥的两倍,市值却只有其四分之一。

2)在新材料板块中,光控股并表的上市公司持股市值就超过了母公司的市值。

没上市的新材料公司中,还有着中国复材、中材矿山、中材高新、中复神鹰等体量不下于上市企业的巨无霸,都是各自行业的第一名。

3)如果对标海外,美国的火神材料业务与建材类似,定价在30倍PE,而建材现价对应2020年仅有4.4倍PE,存在6倍差距。

4)市场给予了不足0.7倍PB、5倍当年PE的破产价,但中国建材近几年的财务数据简直堪比成长股,而且增长的速度还有望维持,没有下滑的风险。

5)收入质量方面,中国建材的经营性现金流极好,去年已经到了630亿,而海螺水泥的现金流才407亿。

当然了,这里面有一个权益在里面,然后权益我们仔细的测算了一下,权益大概是74%左右,630亿的74%,大概在460亿以上的经营性现金流,也比海螺水泥的经营现金流要好。

用不了几年,中国建材的权益经营现金流就会超过它的市值——600多亿人民币,在两市,几乎找不到一家公司是这样的。

二、中期逻辑

中期逻辑是:水泥产能置换带来毛利率提升,新材料板块成长带来收入增量,充沛现金流带来资产负债表修复。

1)中国建材之前响应国家提升集中度的号召,中国水泥产业,收购了很多小的水泥生产线和水泥厂,但收购回来的这些生产线其实是基本上都被淘汰的,这就导致其生产成本远超于同行,水泥部分的毛利率很低。

但这些垃圾资产,这几年慢慢的都换成比较先进的那个生产线,以后建材的水泥生产成本会逐年向行业平均生产成本靠近,最终的平均生产成本会无限逼近海螺水泥为什么呢?因为海螺的生产线也大部分都是由中国建材的子公司建造的。

2)再看新材料板块,里面收入最大的两块是石膏板和玻纤,对应的A股上市公司北新建材和中国巨石都一直在创历史新高,15年股价翻了50倍和30倍,现在都是600多亿人民币市值,跟中国建材一样大。不断创新高的走势已经说明了,新材料这块业务有着良好的成长性,带来的收入增量不会少。

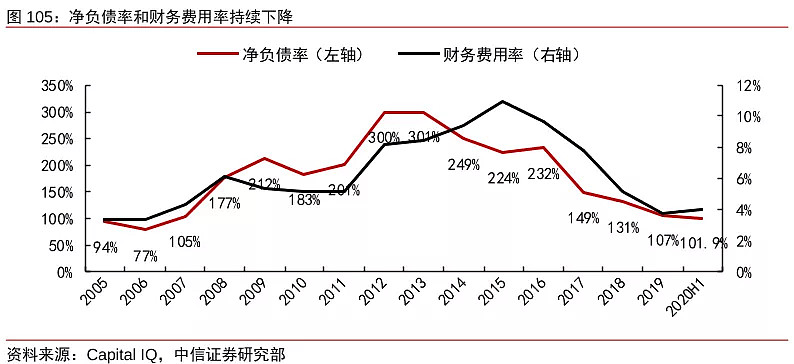

3)充沛现金流带来资产负债表修复:外资配置建材很担心的一点,就是它的高负债,1500亿的权益匹配了3000亿的总负债,2倍的杠杆,比海螺高太多。

但是投资是投变化,建材的负债来源于其历史政治任务带来的包袱,而不是经营能力的疲弱——随着水泥和新材料不断释放巨额现金流,资产大额计提减值结束,负债率会持续下降,突破某个tipping point后,可能外资会冲进来抢筹码的。

现在归母经营现金流每年460亿以上,200亿拿来投Capex,60亿拿来分红,那么剩下的,至少有200亿人民币可以拿来还债,负债降低的速度是可预计的。

三、短期逻辑

短期逻辑是:三年大规模资产计提减值即将结束,明年利润会有一个跃升。

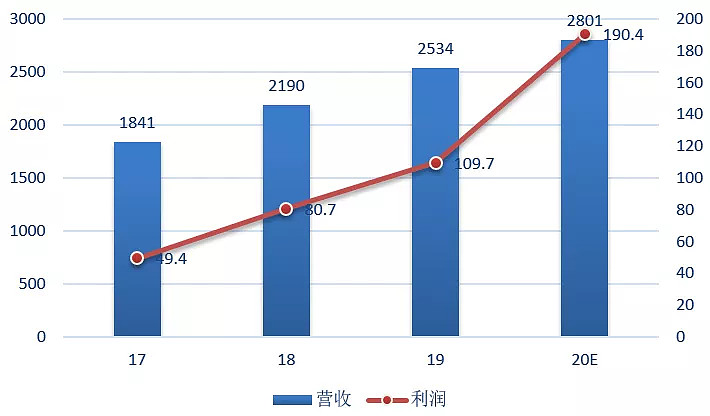

2019年,中国建材归属股东的净利润同比增长38%,达到109亿。同时,趁着年景好,还大笔一挥,减值了130亿。这130亿绝大部分是水泥分部资产,权益比例达到78%左右,即104亿。

这些减值大部分是之前野蛮并购的遗留症,是公司出于财务谨慎的处理,大笔的减值不仅不可持续,还可能在之后年度冲回,产生额外的利润。

我们可以简单理解为,中国建材还有1倍左右利润释放空间。

在2020年中报后的业绩交流会,管理层明确说今年是三年大减值的最后一年,如果管理层践行承诺,明年就可以看到利润的跃升。

这会是一个重要的催化剂,利润的跃升不仅代表着PE倍数的降低,还会提升分红回报率,降低负债率,后两者,都是目前大资金配置建材的顾虑。

有一个变化可以辅证资产减值的结束,那就是中国建材的资本运作计划。

7月底,中国建材启动战略性重组,旗下水泥资产拟注入下属公司天山水泥,天山水泥将成为中国建材集团的水泥业务平台型企业。

这不是孤例,而是代表着中国建材资产证券化大潮的开始,没过多久,中材国际也发布重组公告,将承接中国建材旗下的矿山业务。

资产证券化的加速意味着什么?不仅是隐形资产的revaluation,还意味着在A股的强监管之下,这些资产大额计提减值的可能性会降低。

综上所述,笔者完稿时股价9港币不到,三季报业绩超预期带来催化,到2021年底,股价大概率会突破15港币,建议低风险偏好投资者重点关注。