今天聊聊一家有意思的公司,笔者没什么研究,但是出于对其生意模式的兴趣,明天会小仓位参与一些。

这家公司叫上海外服,是国内领先的国资综合性人力资源服务商。上海外服成立于1984年,主营人事管理、薪酬福利、招聘及灵活用工、业务外包4项业务,形成了覆盖中国大陆及亚太地区的服务网络,在国内市场拥有163个直属分支机构和覆盖全国的450个服务网点,在亚太和欧洲已经拥有15个国家和地区服务网络,旗下26个区域公司约70%在当地人力资源服务市场排名前三。

为什么会关注到这家公司呢?因为4月底的时候,强生控股发布重组预案,拟以资产置换及发行股份等方式收购上海外服100%股权。由于上海外服资产总额、营收等指标均高于强生控股,因此此次交易构成借壳上市。

由于人力资源行业显然比出租车业务值钱,$强生控股(SH600662)$开始一路连板,直到今天(5月20日),换手率终于达到了0.41%——经常搞次新的老司机应该知道,这意味着第二天,也就是明天开板的几率非常大,如果要参与就是最好的机会。

下面先介绍下公司的业务和财务情况,最后聊聊笔者的看法。

1. 业务具体做啥:

1)人事管理包括人事政策咨询、人事代理、人才派遣、法定社会保险代理及用退工管理等服务;

2)薪酬福利包括软件系统应用、薪酬流程服务外包、考勤管理优化、个税全国缴纳、个税合规咨询等在内的全流程薪税一站式管理服务,以及员工健康管理以及弹性福利规划;

3)招聘及灵活用工包括高端猎头、专业及通用人才招聘、招聘流程外包(RPO)、各类培训、灵活用工;

4)业务外包(BPO)包括金融行业外包、零售行业外包、文档管理外包和HRSSC 外包。

2)财务数据如何:

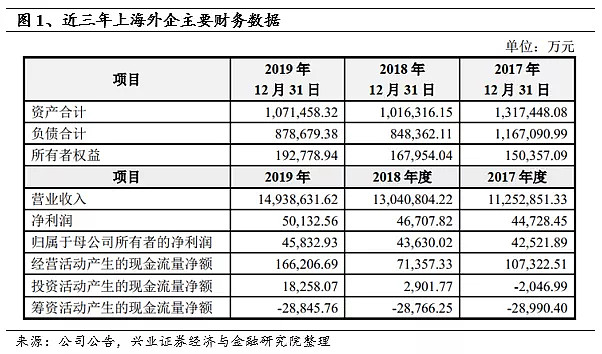

截止19年底,上海外服总资产107亿元,净资产19亿元,资产负债率为82%。17-19年,上海外服营收为1,125/1,304/1,494亿元,归母净利4.47/4.67/5.01亿元,经营性净现金流入10.73/7.14/16.62亿元。

值得注意的是:

1)上海外服营收规模超千亿,但其中很大一部分为代企业缴费,根据新的收入准则(企业代第三方收取款项不得计入营收),近三年上海外服调整后营收预计为200-240亿元,对应净利率约为2%,依然显著低于科锐国际、人瑞人才与万宝盛华,预计源自利润率较低的人事管理、薪酬管理及劳务派遣占比较大。

2)近三年上海外服经营性净现金流远大于归母净利,现金流状况好于科锐、人瑞、万宝。对比国际人服三巨头德科、任仕达、万宝盛华,其经营性净现金流通常是归母净利150%,差额部分主要源自多次并购产生的摊销。不过上海外服更多是内生增长,外延并购不多,其现金流与净利润的差异需要后续更详细的财务数据来分析。

3. 客户结构及人才储备:

目前上海外服的客户企业数近50,000家(科锐为3,700+),其中约70%为外企、约30%为国企和民企(科锐45%外企+44%民企+11%国企),服务在岗员工人数近300万人,其中主要为管理层、白领阶层或专业技术人员。

此外,在华世界500强企业中的85%都有和上海外服合作。自有员工方面,上海外服在全国拥有3,000+人力资源人才(科锐为2,200+)。

4. 海外市场拓展:

上海外服公司与全球10余家人才服务机构建立战略合作伙伴关系,2020年3月收购新加坡TG公司35%股权,建立了6个国家和地区自有分支机构,成为国内本土率先布局亚太地区的人力资源服务机构。

综合来看,上海外服是国内成立时间较早的人力资源机构,且背靠上海市国资委以及经济飞速发展的上海,目前已成为国内业务最全、营收规模最大的综合性人力资源服务商。此次借壳上市后,上海外服将借助资本市场的力量实现内生业务增长,以及通过收购兼并等方式收购行业内优质企业,加速境内外行业资源的整合,努力实现长期发展愿景——2035年成为世界领先的人力资源服务企业。

此外,继$科锐国际(SZ300662)$之后,上海外服将成为A股市场第二个人力资源标的,有望增加市场对人力资源服务行业的关注度,这也是本周科锐国际股价表现活跃的原因之一。

附:国内三大国资人力资源服务商北京外企、中智、上海外服营收规模对比

北京外企(FESCO):全称北京外企服务集团有限责任公司,成立于1979年,由北京市政府全资控股,业务涵盖用工管理、人事代理、商业外包、健康管理、财税薪酬、弹性福利、管理咨询、国际人才服务、高端人才寻访等多重领域。目前FESCO为来自上百个国家和地区的4万家客户、400万名中外人才提供的服务,在全国建立了230余家投资公司及分公司,服务网络遍及全国31个省市自治区400余座城市。

中智(CIIC):全称中国国际技术智力合作有限公司,成立于1987年,是国资委管理的国有重点骨干企业(中央企业)。中智拥有六大业务板块以及投融资平台、文化传播平台,以人力资源外包、人力资源管理咨询、招聘猎头灵活用工及BPO、培训、国际人力资源服务(含对外劳务合作、商事服务)、技术贸易业务六大板块为主业。截至2020年2月,中智服务超过来自全球的9.4万余家企业(其中包括239个世界500强集团下的1057家企业及148个中国500强集团下的611家企业),服务客户人数达243万余人,建立了覆盖31个省、自治区、直辖市的378个城市的全国性服务组织网络。

最后,笔者对这个机会的看法是:明天小仓位有短线博弈机会,短期目标8.6元,大仓位需要等待具体数据,并且跟踪一段时间决定。

乐观逻辑如下:

1)人力资源服务商有SAAS属性:如寻找具备SAAS属性的伟大成长股所言,人力资源有SAAS属性,那就是存量客户续约率极高,所以即使扩张速度很慢,增长也是能维持的,这在大环境不好的时候尤为可贵。何况上海外服的营收是有增长的,过去三年年化增速达到了15%。

2)现金流非常好,可能是预期差:之前标红的财务数据大家也看到了,2019年外服的净利润5个亿,但OCF(经营性净现金流入)居然有16.6个亿。而且这不是偶然,前两年的OCF也大幅超越了净利润,平均为净利润的250%。考虑到上海外服的模式并不需要持续的CAPEX 投入,用P/OCF估值可能比P/E估值更加符合业务的实质。

3)市场还是很追捧人力资源板块的:第一股科锐国际处于历史新高附近,这么强势的走法代表了市场对该行业的认可,同时科锐trade在了2020年业绩的45倍附近,这是一个不低的估值。

悲观逻辑如下:

1)国际对标企业的估值和市值都不高:以三大国际人力资源服务商万宝盛华(Man)为例,PE仅有9倍,市值仅有40亿美金,实在太低。

2)老上海国企的进取心可能不足,成长性能否兑现比较难说。

综合以上逻辑,我给出的估值是这样的:

取2019年P/OCF 20倍,对应332亿人民币市值,考虑摊薄股份后,对应股价为8.6元。