$牧原股份(SZ002714)$

一、猪周期不乐观

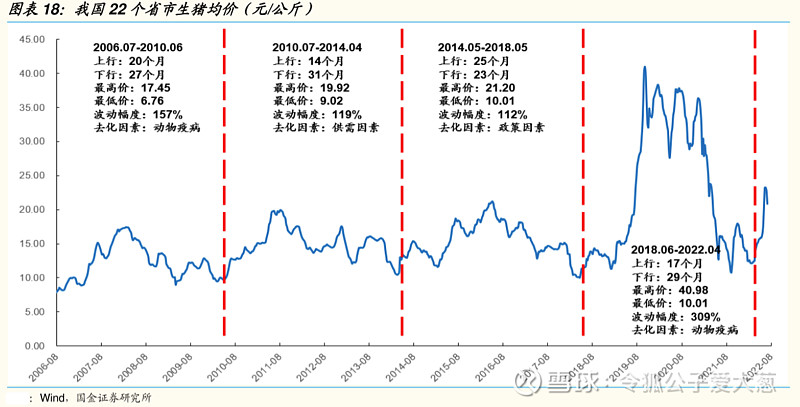

除了上一轮的超级猪周期,再往前三轮周期,猪价高峰只在20元附近,当前猪价24元,已经非常不低了。过分乐观、并期待新的超级猪价,是不理智的。农业部的母猪能繁数据,也显示去化不足,不支持超级猪价。

二、牧原失去成长性溢价

牧原跟以前不一样的地方在于,不太可能未来5年继续扩10倍产能了,不再可能享受成长溢价。

三、还没到悲观的时候

周线macd死叉,节前最后一周,大概率还是跌。不过整体上重心在上移。

能繁数据在今年4月才重现增长,意味着猪价明年2月之前还有向上动能。

假设牧原未来一个季度出栏均价稳定在22.5,那么一头挣700。

看上去,还没到应该悲观的时候。

PS.重仓巨亏中,据此交易盈亏自负。

全部讨论

单纯比较猪价意义不大,采用猪粮比会好些。每轮猪周期高点价格所对应的猪粮比至少都在10:1以上,目前猪价24.52元/kg,对应的猪粮比是8.48,猪价至少还有20%的上升空间,高点价格30元的确定性是非常高的,但再向上的空间就不好说了。

我只知道今年的极端天气以及俄乌战争几乎必然导致明年的全球缺粮,饲料价格的坚挺基本封杀了猪肉价格下跌的空间。

1、刻舟求剑。

2、看线做投资你会输的连裤叉都不剩的。

$新希望(SZ000876)$ $温氏股份(SZ300498)$ $牧原股份(SZ002714)$

根据前几轮猪周期的猪价得出现在猪价已经较高有点刻舟求剑了,这几年的大放水和通胀因素对猪价高点的影响很大。

$牧原股份(SZ002714)$ 加了3成融资仓,赌发哥无法安抚猪坚强。节后再看,如果赌错了,兄弟以后就都听发哥的

危险的信号。

1、几乎跟帖的,都比较乐观,一致性预期太强。

2、不能忘了周期股的特点,买在行业低迷,卖在业绩兑现。24,不论是不是这轮周期的猪价高点,但是这个时间一定不是股票买入的甜蜜点。

3、时间在变,环境在变,政策在变,周期的特点也一定在变,不能刻舟求剑。太多人在拿2018-2022超级猪周期在说事了。新的猪周期有没有可能因为调控,变得扁平。2023后半期通胀预期下降,猪股的爆发才开始?

4、最危险的时刻?很难说。反复的拉涨,进三退二。按上升期18个月算,大概率还有一年的好时光。