今天的标的是$华大地产(00201)$ 。

公司拟由华大地产投资有限公司更名为华大酒店投资有限公司。公司的地产资源已逐渐集中于本港酒店客房领域,故更名后更直接点明业务领域。

1、基本面上,公司有着良好的持续经营历史,1988年便上市。最近5年经营业绩良好,2015年上半年营收同比降低16%主要系上酒店经营收入减少所致,这一结果源于赴港过夜游客降低的宏观环境。纯利降低89%至8495.8万港元,主要系去年上半年公司获得出售附属公司之一次性盈利6.2亿港元。

公司经营活动产生的现金流很健康,近年来亦坚持派息。公司逐渐剥除非酒店物业后,2014年的派息率攀升至37%,2015年上半年为15%。随着业务的聚焦,公司有望保持更高比例的派息率。

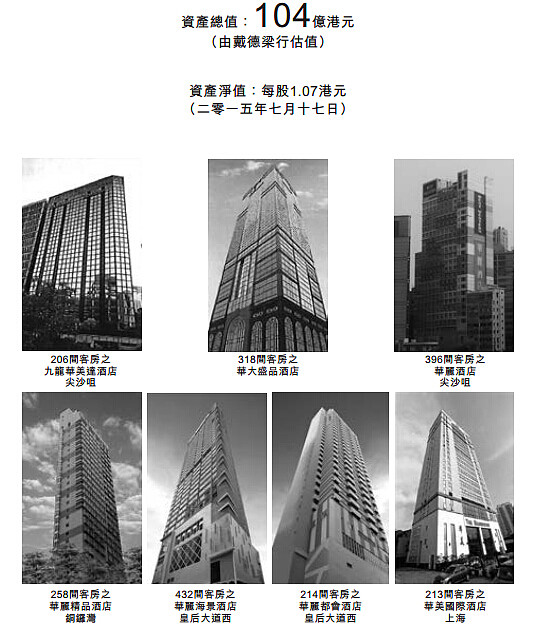

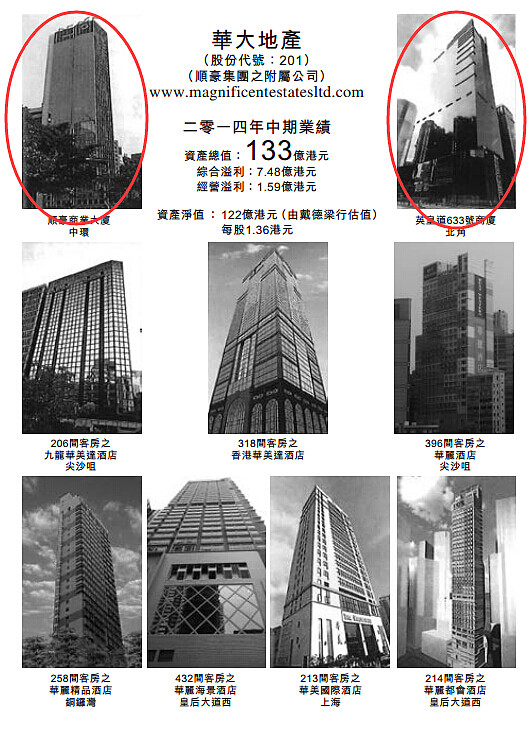

根据2015年的中报,剥除两栋商业投资物业后,公司酒店物业资产总值为104亿港元(由戴德梁行估值),对应每股1.07港元的资产净值。而最近两个月来的持续暴跌,公司市值已腰斩至不到21亿港元,对应每股股价为0.227元,刚好是每股净资产的1/5左右。即便到年底本港商业地产跌50%,公司每股净资产打个对折,仍距离股份现价有142%的空间。现价低估明显。

作为地产企业,公司负债率仅为6%。杠杆使用低,尽管公司早在13年便表示要扩大在酒店物业方面的投资,但目前结果显示公司扩张执行力一般,年内业绩展望只能说是麻麻滴,胜在稳健经营。

2、技术面上,9月以来有驻底迹象,9月10日放量试高,随后继续盘整。长阳暴起,颇可期待。没有涨跌停限制的港股,估值的修复完全可能一朝完成,故长期的等待是必不可少的。

$上证指数(SH000001)$ $恒生指数(HKHSI)$