巴菲特著名的“20孔卡”理论。

假如一生只有20次投资机会,孔打完了,一生的投资机会也就用完了。你会如何选择?

巴菲特提醒大家,打孔越少的人,会越富有。

巴菲特曾说:如果你真懂生意,你拥有的生意不应该超过6个,这6个好生意就可以帮你赚到很多钱。他甚至强调,如果他资金量小的话,他可能会选择3个最看好的。

3笔生意成就一生的财富,很不可思议的想法。

但回看巴菲特、芒格,甚至国内林园,段永平的投资历史,你会发现,真正成就的他们,还真的就是一两笔大生意。

那么,巴菲特所说的好生意,到底是什么样子?

在伯克希尔2007年致股东的信中,巴菲特系统阐述了好生意的样子,同时,他也谈到了哪些生意是他极力避开的。

巴菲特说,查理和我要寻找的投资机会是:

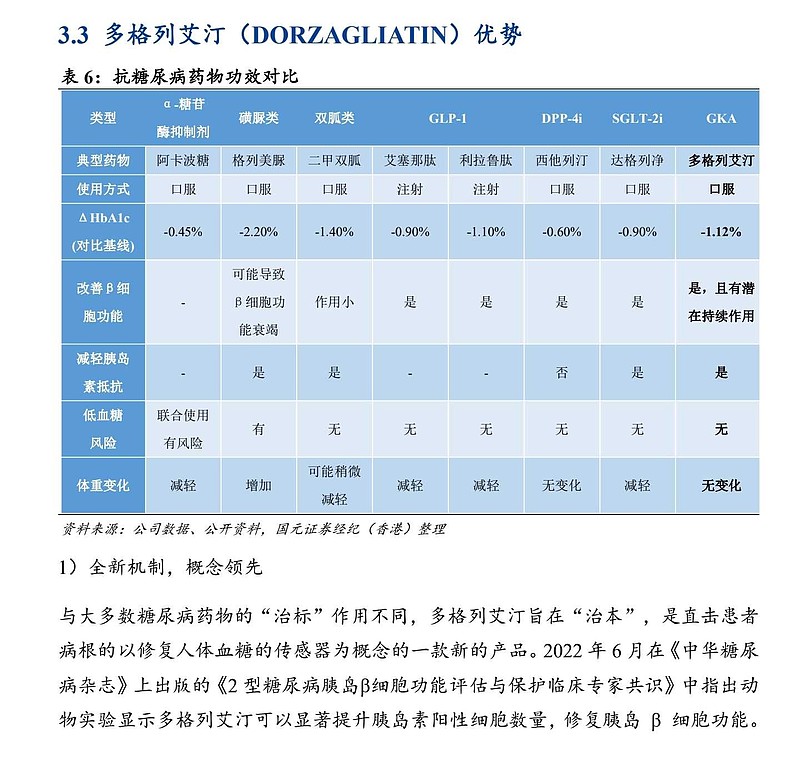

1、业务能看得懂;2、持续发展的市场前景;3、诚实有能力的管理层;4、诱人的价格。5.是护城河 6.低投入高产出。

----------------------------

1.华领生意模式非常好看懂,并不复杂。

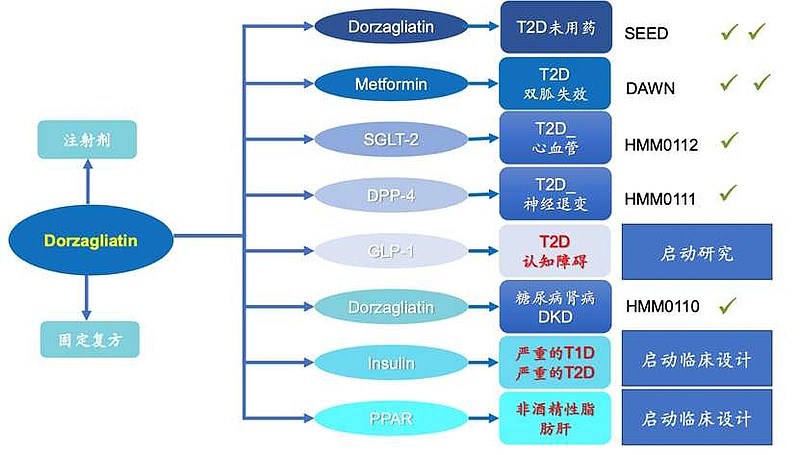

A,华领就是专注统筹研发出全球首创的,同类唯一,同类最优的革命性重磅糖尿病创新药多格列艾汀。

B,具体细节则将药物研发中的非临床和临床试验委托外部CRO机构$药明康德(SH603259)$ 代为进行。没有创建大型实验室,也没有设立工厂,实现轻资产运作,但产品从临床前动物研究阶段,动物实验、药理实验等,发展至临床三期研究,都在陈力领导的华领公司把控监督下,通过与CRO组织的合作完成。

C,生产则委托代工厂🏭合全药业 ,通过合全药业一体化CMC平台、充足的原料药和固体分散体产能以及符合国际标准的质量体系,加速多格列艾汀的商业化进程。

D,与国药控股供应链战略合作协议。借助$国药控股(01099)$ 在渠道网络、供应链体系和物流资源等方面的优势,增强多格列艾汀上市后的产品可及性,包括提升患者用药服务能力和扩展渠道市场覆盖范围。

E,与拜耳的商业合作协议。将多格列艾汀商业化全权交给拜耳,在过去的10年中,拜耳一直是中国糖尿病治疗领域的领导者。拜耳作为推广服务提供方将负责该产品在中国的市场营销,推广以及医学教育活动。华领医药已于2020年获得3亿元人民币的预付款,今年多格获批后马上又将获得4亿人民币里程碑付款,此外其还将获得额外最高可达到共41.8亿元人民币的里程碑付款。双方在初期将平均分享来自该产品在中国的净销售收入,并在未来销售额达到一定量级时, 对销售收入分配比例进行相应调整。

2. 糖尿病市场有多大,无需我多说,做为一种难以治愈的慢性病,影响着中国1.4亿,全球5亿患者的健康。关键这病是一旦粘上基本上药就得吃一辈子了,可持续性不言而喻,比如今年发展了10万个患者用药,第二年再发展10万,患者数累积超20万,第三年又不断累积滚存,患者数超30万…… 这个和抗癌药💊完全不一样,并不是一锤子🔨卖买,而是几乎接近一辈子的生意。当然至于华领多格列艾汀做出的临床缓解作用,有人可能会说治好了,就没病人了,那是多虑了!

3.管理层算是诚实可靠了

4.目前价格也绝对是好价格,目前40亿不到市值肯定低估了。

多格列艾汀获批后,拜耳正常发挥,多格疗效正常释放,用3-5年时间,打造成为“超级拜糖平”,续创“拜糖平”一年卖50亿以上的佳绩绝对不是梦。

5.护城河,则有专利保障,有定价权,有独特无可替代的临床价值,5年内全球无竞争者(这点非常重要,竞争对手疗效不如华领,而且5年内出不来,关键是这个还加了一重“确定性”,这更难能可贵)。

6.这生意进行到现在新药即将上市了,开始从烧钱无数到进钱💰无数了,未来在多格上花钱的地方不多了,至于公司未来花钱的地方,那则是要么研发第二代多格,开展联用临床,开发申请复方制剂上市,海外商业化等,都相当于挖深挖宽护城河,要么投入研发扩展别的管线,比如神经稳态(神经退变认识障碍,帕金森症,抑郁症),免疫稳态(炎症控制),血糖/能量稳态(非酒精性脂肪肝)等。