最近两三周的可转债市场跌宕起伏,对我来说这一轮暴跌的起点是6月14号,6月13号博汇股份公告公司开始停产,原因是税务局要求补缴税款。

基本上市场都认为第二天股票要跌停,对应的转债也会大跌。

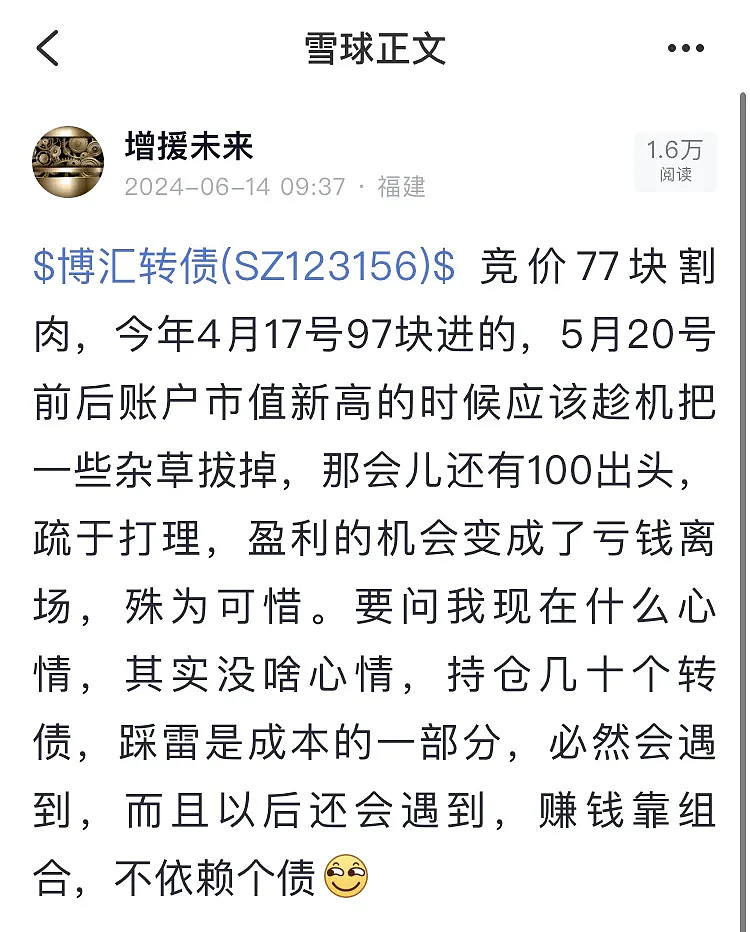

果然第二天股票接近20CM跌停,转债竞价跌接近15%,最终20CM跌停。我在当天竞价第一时间割肉,绝不恋战

随后的几天,市场上的低价债开始大面积大跌,广汇转债14个交易日从95块跌到36.91(6月24号),岭南转债最低跌到51.265(6月24号),山鹰的两个转债6月21号双双20CM跌停。

市场上充满了恐慌和焦虑的情绪,各种谩骂

而说得最多的是:“可转债的逻辑变了”

但是,事实上真的是这样吗?

作为一个严肃的长期投资者,基本的知识和常识以及稳定的情绪,是制胜的法宝

现在来看看可转债的逻辑到底有没有变。

可转债的基本投资逻辑有以下几条

1 公司发行了可转债,都希望最终能转股从而不还钱

2 如果最终在各种努力下,没有转股或者只有部分转股,在公司不违约的情况下,公司会到期还钱

3 如果公司不舍得转股,在进入回售期后,公司会接受投资者回售可转债给公司

4 公司实在是不行了,要退市了要破产了,可转债的投资者作为债权人,还有机会拿回全额或者一部分钱,最差的情况,可转债归零。

5 折价套利,清偿套利

这5条逻辑,以前是这样,现在还是这样,并没有变。而由于前几年没有转债违约,几个违约概率很大的转债最后都回售了

这样的结局让很多投资者把第4条抛诸脑后,形成了一个错误的共识

那就是,可转债有债底,债底就是100块,就算跌了,最后也能拿到100块,所以前几年除了个别转债跌到70块以下,很多有问题的转债都只跌到80多,然后没多久又回到了100附近甚至更高,这又进一步加强了这个错误的共识。

而这一轮,大量的可转债跌到90块以下,很多人说可转债的逻辑变了,其实并没有,之前的共识本来就是错误的,而现在在情绪的影响下,钟摆又朝另外一个方向摆过去,认为大量的企业要违约要破产

这种共识,同样也是错误的

最终违约的肯定是少数,别看现在都在说,过不了两三个月市场就会纠偏,真正病入膏肓的企业的转债会继续跌最终导致违约,而不太健康的企业没有那么快死掉,转债也会回到它该有的价格

在以上5个逻辑上,又衍生出一些进阶投资逻辑,常见的有以下几条

6 在公司进入回售期或者即将进入回售期的时候,如果转债价格很低,比如90块左右或者更低,可以博弈,要么公司不下修,那么买入就可以按100块回售给公司,要么公司通过下修来让回售的日期计数重新开始,拖延回售

7 买入价格在115块左右,对应正股有题材、有趋势、股性活跃或者有资金进入迹象的转债,判断成功吃一波肉,判断失败微量亏损或者持有到期不亏损。

这两条,之前是这样,现在还是这样,并没有变。只不过最近几个月小盘股普遍大跌,对于逻辑6下修后正股继续跌所以转债也继续跌,对于逻辑7本身逻辑就不坚实属于炒股的变种

可以看到,可转债并没有变, 变的是人心。

既然人心在变,市场在闹情绪,那么具备基本的知识和常识以及稳定的情绪的长期的严肃的投资者,这个阶段要做的事就是买

筛选大概率被错杀的转债,买入,干上一票,然后等市场恢复理智甚至过于乐观的时候,卖出。

3天时间陆续买入了7W块的转账。

今天(6月26号),早上又竞价买入了新星转债

而上周也小额买入了一些

挑几个说一下大概的逻辑

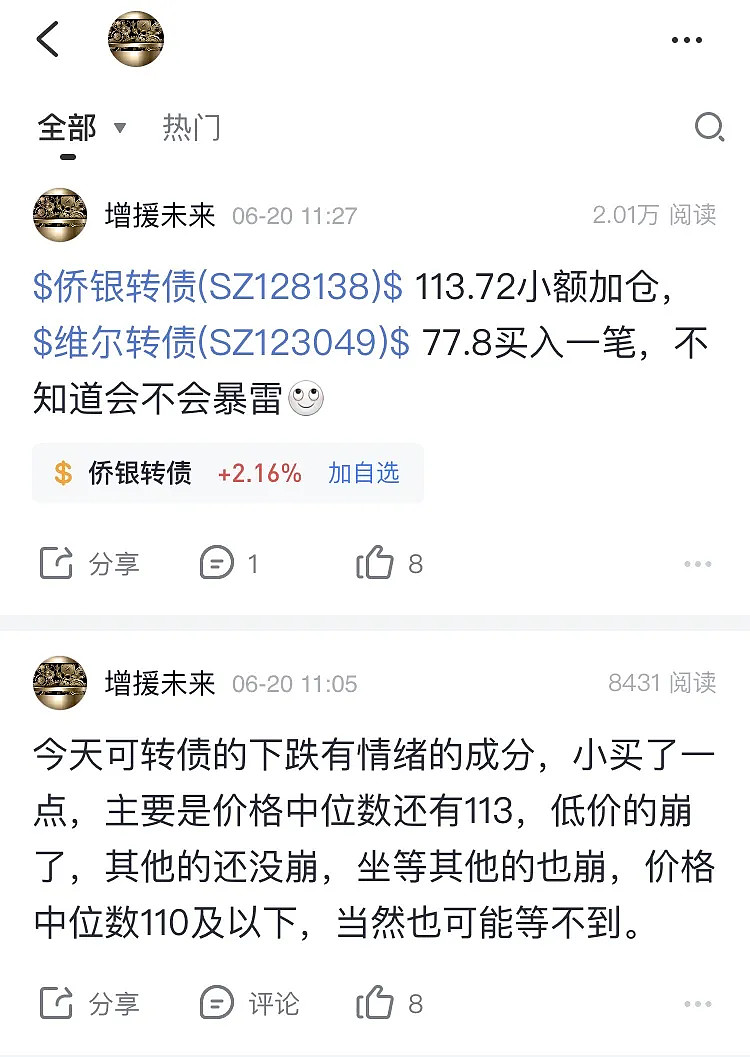

侨银转债,剩余期限2.39年余额4亿,到期价格130,公司账面现金4.48亿,流动负债36亿,应收21亿,23年及24Q1营收和利润正常,暴雷概率很小。

维尔转债,剩余期限1.8年余额9亿,到期价格118,公司账面现金6.75亿,流动负债31亿,应收16亿,22/23亏损,24Q1盈利,暴雷概率不大,如果有明显的迹象,跑路也不迟,毕竟77块入的。

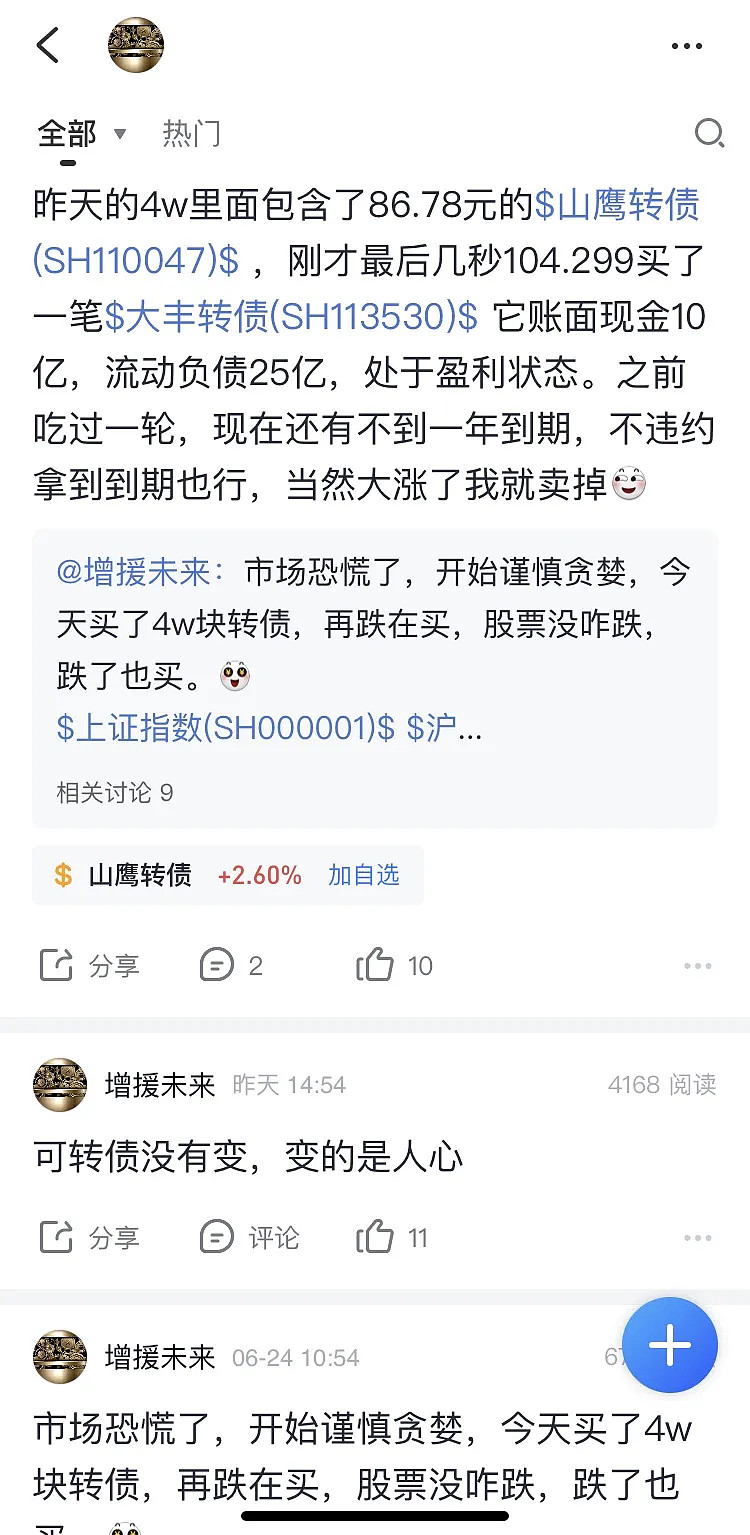

$山鹰转债(SH110047)$ ,剩余期限0.4年余额22亿,到期价格113,这个是全场关注的焦点,上周五和鹰19双双跌停,公司先出了一个公告说高管要下场买转债合计金额200多万,被网友们一顿嘲笑,然后又出了新的公告,投入3.5亿到7亿回购股票,控股股东投入至少2亿下场买转债,然后又收到政府补贴1.8亿,各种火力支援全来了。看到这些,我以为转债周一会直接20CM涨停,结果没想到市场还是情绪战胜了理智,89块开盘涨不到15%,然后就维持在这个水平上下,既然这样我就86块多小额买了一点。下修不受净资产限制,只要不想还钱,可以下修到转股价值达到100。

$大丰转债(SH113530)$ ,剩余期限0.75年余额6亿,到期价格116,公司账面现金10亿,流动负债25亿,应收15亿,23/24Q1盈利,暴雷概率很小,明年3月就能拿到116元,105不到的价格买入不香吗。2021年市场恐慌的时候买过,吃了一次43%的收益,这次再吃一次。

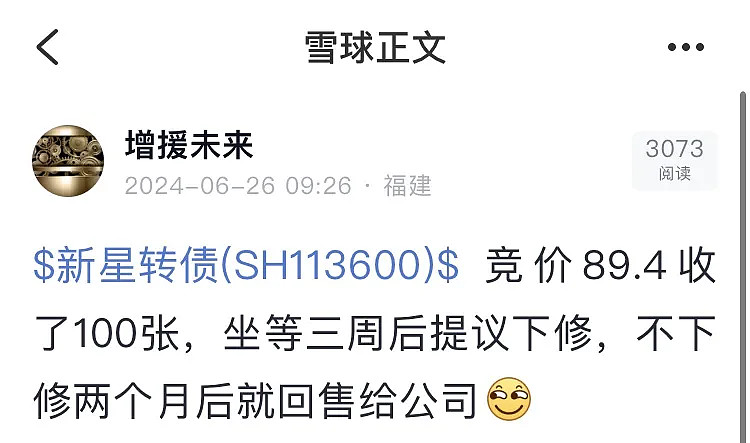

$新星转债(SH113600)$ ,剩余期限2.13余额4亿多,到期价格120,公司账面现金3.5亿,流动负债11亿,应收9亿,22/23/24Q都是亏损,营业收入正常,有一定的暴雷风险,但是公司前一阵公告不下修并且8月15号之前都不下修,然后6月25号晚间公告,修改为6月26号之前不下修,这个意图就很明显了,公司想赶在回售开始之前,下修避免回售,毕竟8月12号就进入回售期了。

市场就是这样,一直在这里,情绪来了,就顺势利用情绪。

不过今天低价转债大涨,追逐需谨慎,没有知识耐心和稳定的情绪,容易冲进去送钱。