关注到 $中国化学(SH601117)$ 是在5.1假期,当时粗略看了一下财务数据,觉得还可以,打算节后买一点,5.1之前收盘价是6.9元, 5月6号挂了6.9,开盘6.97,收盘7.2,由于股息率并不高,因此当天没有手动买入,随后就是一直小碎步的涨。

既然暂时没有买入机会,就仔细地看一下财报和历史数据,做好交易计划,等待好价格。

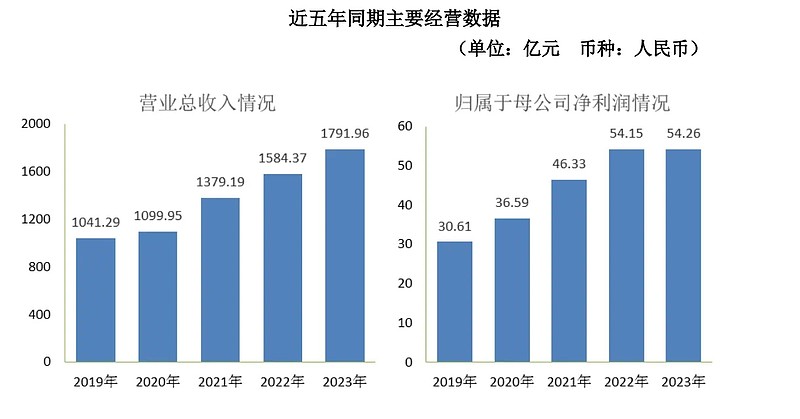

来看一下23年报中第三节 管理层讨论与分析

从陈述的内容可以看到它目前是化工基建业的龙头,并且开始生产化工产品,最近5年的营收都在增长,利润增长了4年,23年的利润没怎么增长

看上去很不错是不是,但是有一个事情要注意,它2021年增发了股票,稀释了股东权益,最近5年的利润、总股本,分红总额和每股分红如下

实控人是国务院国资委,负债率70%,总负债1539亿,大头是合同负债和应付账款,短期借款加长期借款只有不到70亿,资产负债表还算可以。

经营现金流大幅改善,公司的解释是:“公司紧抓现金流指标管控,按月开展现金流滚动预测,持续监控管理取得一定成效”

但是这个改善效果的持续性我表示存疑,因为这次的改善必然是把有些应该更晚收回来的钱提前收回来了。

利润方面,今年增长微弱,2024年的增长会是多少也存疑。目前公开信息显示接了几个大单,但是周期都很长。目前在建的大项目《俄罗斯波罗的 海化工综合体项目》,总金额945亿工期96个月,已完成33%,收入确认方式是按进度确认(这个比较实在,不像有些公司签完合同就算收入),2023年确认收入155亿。

这个可以计算一下,假设工程匀速进行,则每个月可以确认收入 945/96=9.84亿,155/9.84=15.75,也就是2023年在这个项目上完成了15个月的进度,略为超前。

另外新签的天然气制甲醇项目总金额650亿,财报中没有注明工期,网上搜索了一下,工期48个月,均摊一年可以确认收入162.5亿。

雪球上最近很多贴子都是关于这个新合同的,实际上这项目是23年10月签约的,而23年的年报中显示进度为0,由于今年4月股价从底部开始回升,关注的人多起来了,然后这个合同就不断地被提起,实际上作用并没有那么大,但是市场就是这样,涨的时候会找到各种利好,跌的时候会找到各种利空。

5.1之前股价6.9,对应股息率是2.58%比较一般,对应PB 0.717,10年百分位小于2%,也就是比98%的时候便宜,这也是为什么我打算节后6.9买入的原因。但是本周五(2024年6月7号)的收盘价8.49,对应股息率2.1%,PB0.88 ,10年百分位13.38%,就比较鸡肋了,不如先做好功课,等待好价格。

10年PB最高是2.75,时间是2015年的牛市,2021年9月增发新股时也有一次高点,PB大概是2

由于它的股息回报确实一般,因此需要跌到足够低了再买入才稳妥,因此我的计划是

PB0.75左右(10年百分位大概3%)开始买入,对应股价7.22

PB0.7左右(10年百分位大概1%)加一笔,对应股价6.73

PB0.65左右再加一笔,对应股价6.25

PB0.6左右最后加一笔,对应股价5.77

通常在上涨的过程中,大家只相信利好,不相信会跌,并且越涨越不相信会跌,于是追高买入,运气好的话吃一段卖出还能赚点,运气不好就亏钱了。

运气始终不如常识可靠,我还是等好价格出现了再出手,即使这样可能会错过。

错过不会亏钱,但是做错会亏钱。