今天试着从一个零基础的散户角度来阅读 $重庆水务(SH601158)$ 的财报,并制定交易计划。

零基础指的是没有财务基础,也不会读财报,但小学数学得掌握

事情从2024年4月2号晚上看到重庆水务的分红信息开始

2023年归母利润同比下降43%,每股分红0.169元,而上一年是0.27元

得搞清楚利润下降的原因,才好做之后的计划

2022年归母利润19.1亿,2023年10.8亿,下降8.3亿,打开年报,看看能找到什么线索

2023年报第13页看到这一段

五、报告期内主要经营情况 报告期内,公司污水处理结算水量 166,514.21 万立方米,实现污水处理服务收入 382,765.08 万元,占公司总营业收入的 52.76%;公司自来水售水量 62,306.88 万立方米,实现自来水销售收 入 170,378.93 万元,占公司总营业收入的 23.49%;公司污泥处理处置结算量 58.65 万吨,实现 污泥处理处置收入 23,011.98 万元,占公司总营业收入的 3.17%;实现工程施工及其他业务收入 149,284.51 万元,占公司总营业收入的 20.58%。

2022年报第12月看到这一段

五、报告期内主要经营情况 报告期内,公司污水处理结算水量 147,899.86 万立方米,实现污水处理服务收入 425,471.26 万元,占公司总营业收入的 54.70%;公司自来水售水量 64,320.99 万立方米,实现自来水销售收 入 174,965.11 万元,占公司总营业收入的 22.49%;公司污泥处理处置结算量 46.99 万吨,实现 污泥处理处置收入 24,529.33 万元,占公司总营业收入的 3.15%;实现工程施工及其他业务收入 152,921.48 万元,占公司总营业收入的 19.66%。

对比一下

2022年,处理污水147,899.86 万立方米,收入425,471.26 万元

2023年,处理污水166,514.21 万立方米,收入382,765.08 万元

污水处理费大幅降价了

2022年,售水量 62,306.88 万立方米,收入170,378.93 万元

2023年,售水量 64,320.99 万立方米,收入174,965.11 万元

自来水价格看上去没有变化

这两块的收入接近公司总收入的80%,其他边角料就先不看了。

年报第14页有一句:

“主要系公司 第六期污水处理服务结算价格较上一期价格降低,影响收入减少 85,393.65 万元。”

收入减少,成本不变(实际上2023年成本上升了),那利润自然就减少了

在年报中搜索 “第六期”,第7页看到一行小字

“注 2:利润下降的原因主要系公司第六期污水处理服务结算价格较上一期价格降低影响公司净利润减少 7.2 亿元。”

主要矛盾找到了

那结算价格是多少,下降了多少?

继续搜索“第六期”,在第23页看到这一段:

制定了 关于公司污水处理服务费结算价格的核定暂行办法(以下简称新核价办法),并按照新核价办法完 成了公司第六期污水处理服务结算价格(从 2023 年 1 月 1 日起至 2025 年 12 月 31 日止)的核定 工作。经重庆市财政局核定,公司第六期价格为 2.35 元/立方米。

好家伙,新的价格执行3年

年报中搜索"2.35元",第27页看到这一段:

公司污水处理服务的主要结算模式可概括为"政府特许、政府采购、企业经营",由重庆市财 政局采购本公司污水处理服务的结算价格每 3 年核定一次,前六期污水处理结算价格分别为:3.43 元/m3→3.25 元/m3→2.78 元/m3→2.77 元/m3→2.98 元/m3→2.35 元/m3,公司存在未来结算价格向 下调整而导致的经营和效益风险。

答案找到了,污水处理费每立方下降了0.63元

但是问题又来了,2023年污水处理166,514.21 万立方米,如果每立方降价0.63元,那么收入减少应该是10.49亿,年报显示污水处理费因价格下降减少8.5亿。

年报继续搜索"结算",在第21页看到有几个园区的污水处理结算费,有3.58元的,有5.66元的,有3.49元的。

这个就能解释为啥没有减少10.49亿而只减少了8.5亿

更细的细节就不用再纠结了。

还有一个问题,年报显示利润下降了43%,而第六期污水处理价格是从2023年1月1日开始的,那为什么三季报显示利润只下降了14.3% ?

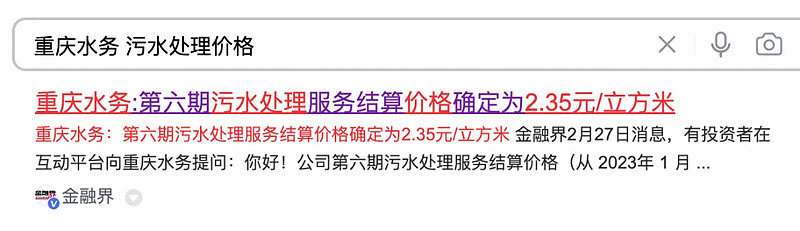

上网搜索一下“重庆水务 污水处理价格”,看到这样一个信息

正文里面有投资者提问:

“你好!公司第六期污水处理服务结算价格(从 2023年 1 月 1 日起至 2025 年 12 月 31 日止)为 2.35 元/立方米,比第五期下降了21%,为何结算价2024年2月才公开?公司2023年前三季度的收益污水处理服务结算价格依据的是什么价格?”

回答:

“2024年2月23日,公司收到《重庆市财政局关于印发<重庆水务集团股份有限公司污水处理服务费结算价格核定暂行办法>的通知》(渝财环〔2024〕8号)和《重庆市财政局关于核定重庆水务集团股份有限公司第六期政府采购污水处理服务结算价格的通知》(渝财环〔2024〕9号)等文件,经重庆市财政局核定,公司第六期结算价格确定为2.35元/立方米。”

好家伙,2023年都过完了,公司还不知道财政局给的价格, 直到2024年2月23号才收到新的价格。

所以3季报里面的污水处理收入,是按旧的价格计算的

这真是。。。。。。

难怪2月26号(周一)开盘,一通暴跌,从上一个交易日最高5.91,当天最低跌到5.4

当时其实我已经在雪球上看到重庆水务发的公告说污水处理价格下调,但是没细看,而且看三季报下降的也不多,就没有在意。

我投资(交易)重庆水务好几年了,之前都没有阅读过它的财报,这次要不是利润下降这么多,说不定也不会去看

如此看来,市场上的投资者,真正认真看财报的,应该微乎其微。

这个世界就是一个草台班子,面对这样的草台班子,这样的对手盘,我觉得正经认真投资的人机会很大。

而且,上面这些内容,对于具备了小学数学知识和基本阅读能力的人来说,没有任何难度。

好了,利润下降的原因已经明确了,其他的细枝末节的因素也不用花时间去纠结了

重庆水务作为地方国资委控股的企业,经营自然是四平八稳,亏钱的可能性可以忽略不计,高增长的可能性也可以忽略不计

那么,接下来该制定交易计划了。

在同花顺电脑版里面将重庆水务从2010年到2023年历年的利润和分红,以及污水处理价格列出来,看看情况是怎样的

可以看到,污水处理量逐年增加,自来水的销售量也是逐年增加(除了2023年)

而利润总额在10亿到20亿之间,自来水的价格长期看应该是增加的,污水处理价格长期看应该是降低的,国资委会控制公司的利润在一个范围内,所以增长基本上就不用考虑了。

那么按照上周文章里面的公式

预期投资回报率=股息率+利润增长率+估值(股息率)波动

利润增长率可以认为是0,2023年每股派息0.169元是上市以来的财报年里面最低的,按过往的历史和国企单位的作风,未来分红总额比较大可能在12亿到13亿之间,总股本48亿,对应每股分红0.25元到0.27元。

2024年4月2号的收盘价是5.79,按照派息0.169元,则股息率约为2.92%(0.169/5.79),即使按照每股0.27元计算,股息率也只有4.66%(0.27/5.79)

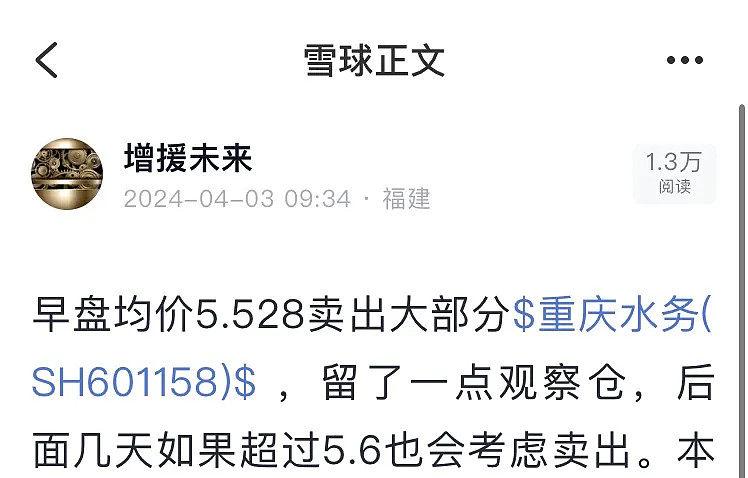

预期回报没有什么吸引力,所以2024年4月3号早上开盘,我就卖出了大部分持仓,均价5.528,保留了少量观察仓

没想到当天收盘低到5.29

那么假设未来3年内,利润回到12亿到15亿水平,派息总额回到12亿,则每股分红0.25元,按股息率5%计算,对应的股价就是5元(0.25/5%),按股息率6%计算,对应的价格就是4.17元(0.25/6%)

再看一下上市以来的不复权价格(上市以来总股本一直是48亿)

我们会发现最低价是4.69,最高价在2015年没有参考价值

从上面两个图可以看到,最近几年几乎每一年都有机会跌到5块附近,而基本上每一年都有机会涨到接近6块甚至超过6块。

历史固然可以参考,但是总会有新的历史

保险起见,在目前的利润和分红水平之下,至少要等到5.0x才考虑是不是要买入。

暂定3档买入价格分别为 5.05左右,4.75左右,4.5左右

暂定3档卖出价格分别为5.6左右,5.9左右,6.1左右

至于每一档买多少卖多少,根据自己的资金量,具体参考上个月的文章《关于网格交易确定目标价和交易数量的基本原则和逻辑》,等到价格买入才有利可图,等不到价格就买别的。

希望大家记住的是分析的逻辑和过程,而不是目标价。