上周写了一篇《基于转债强赎的投机,光大转债有机会吗?》链接在文末,然后我决定用光大银行的股票和另外的3个转债来做一次投机。

逻辑很强,概率很大,需要忍大概半年到一年。

以下内容带有强烈的个人偏见并且可能亏钱,仅作为个人记录,不作为投资参考。

3个转债分别是 海印转债、洪涛转债、济川转债,每个转债用大约0.5%的仓位来参与一下。

下面来逐个说明

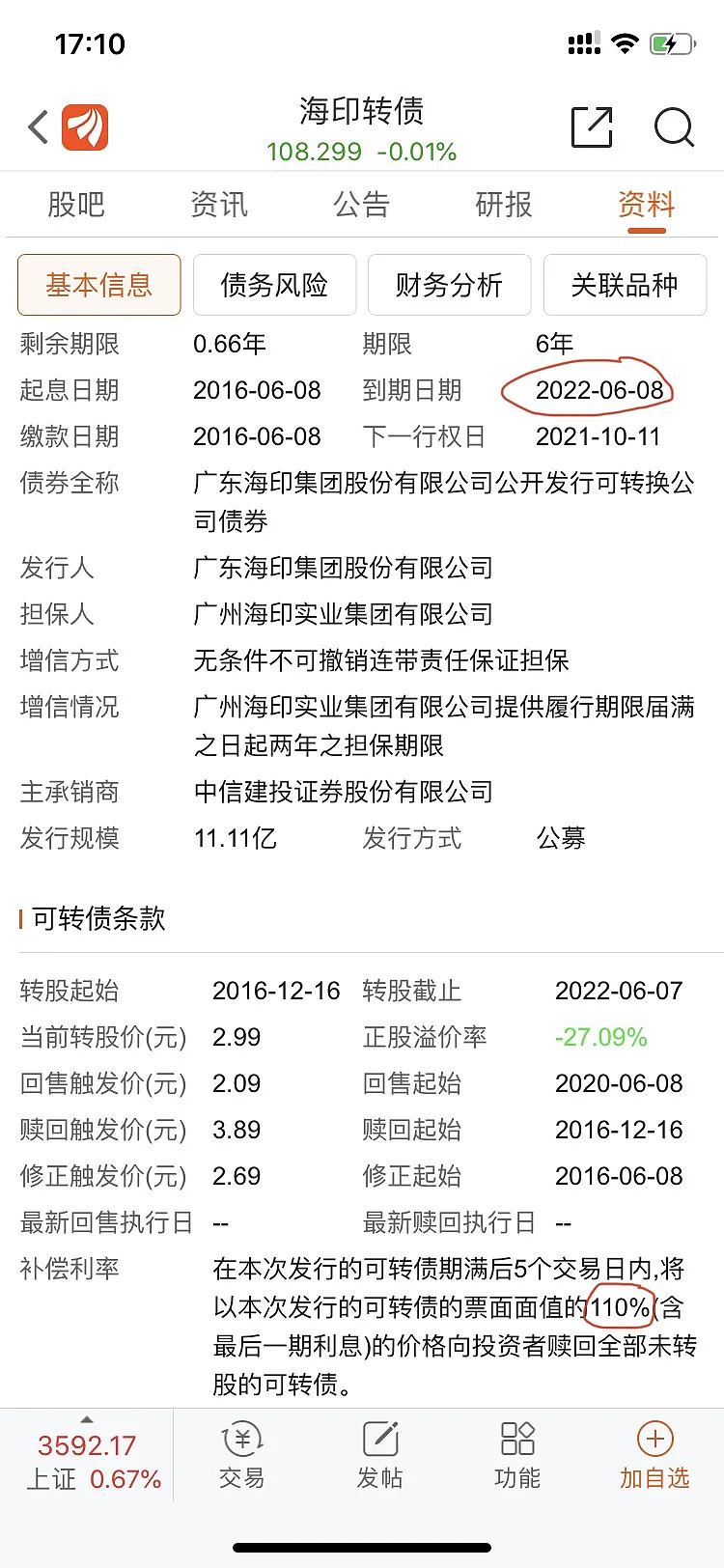

还剩8个月到期,目前余额6.7亿,下修过2次,到期110元扣掉税2元可以拿回108元。

由于机构是免利息税的(机构算营业税),所以在能正常兑付的情况下机构会乐意在到期前一天以略低于110元的价格(例如108.5)收购,所以个人投资者可以在到期前以略低于110元的价格卖出,这样可以在一定程度上规避利息税。

所以如果到期兑付的话,几乎不赚钱,如果强赎的话,按130元计算,则可以赚19.98%

海印转债已经下修过两次,所以大股东不还钱的意愿还是很强的,但是按现在的情况想要强赎的话需要股价从2.18上升到3.89(2.99*1.3),78.4%的涨幅,说容易也不容易,说难也不难。

当然也可以再次下修转股价(假设下修到2.18),然后再上升,这样就只需要上升30%并维持至少15天即可启动强赎。

又或者玩走钢丝,把转股价值上升到略高于到期赎回价(比如115元),但是这样的操作难度很大。

在未来8个月里面大股东会怎么操作,我也不知道,但是中报显示公司账面上货币资金只有1.42亿,如果要还6.7亿的债,得想办法筹钱,所以我个人觉得大股东想办法推动强赎的可能性会比还钱的可能性大一些。

至于结果如果,只有到期了才知道。

但是如果破产了怎么办?

那就走清算流程了,债权的清偿优先级要高于股权,参考11海航02

"(四)普通债权

普通债权以十一家公司剔重后的债权人为单位,每家债权人10万元以下(含)的部分,由十一家公司于法院裁定批准《重整计划草案》后60日内以自有资金一次性清偿完毕,自有资金不足的,以战略投资者投入的资金依规统一安排清偿。

《*ST海航:海南航空控股股份有限公司及其十家子公司重整计划(草案)摘要版》"

所以真到了破产清偿那一步,好像也没啥问题。

还剩9个多月到期,目前余额11.4亿,下修过3次,到期108元。

如果到期兑付的话,亏3.7%(税前),如果强赎的话,按130元计算,则可以赚15.93%

已经下修过3次,所以大股东不还钱的意愿还是很强的,只需要将正股从2.58上升到3.02(2.32*1.3)以上并维持至少15天即可,上升幅度大约16.9%,这个难度看上去并不大。

2021中报显示账上货币现金9.17亿,如果要还债,得想办法筹钱,所以我个人觉得大股东想办法推动强赎的可能性会比还钱的可能性大一些。

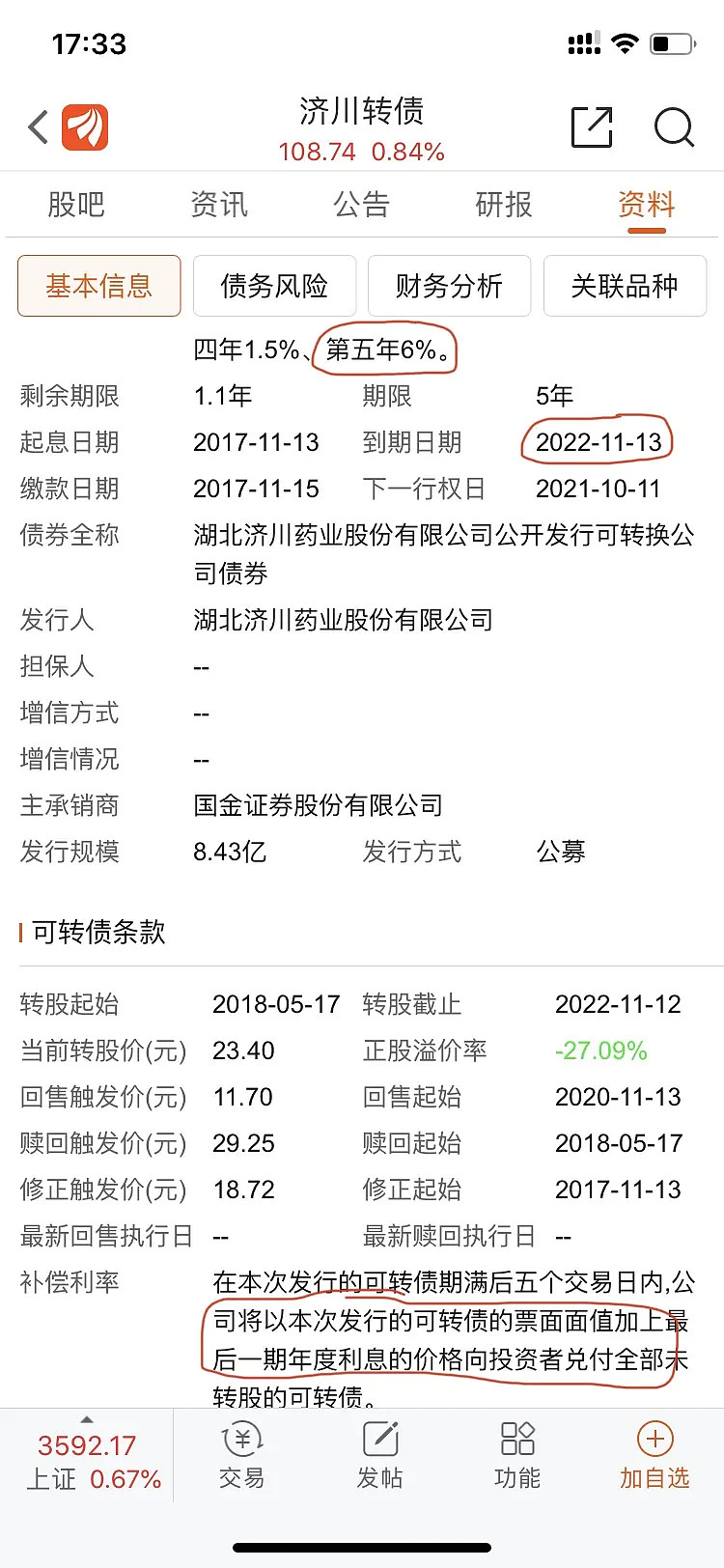

还剩13个月到期,目前余额6.3亿,下修过1次,到期106元。

如果到期兑付的话,亏1.7%(税前),如果强赎的话,按130元计算,则可以赚20.56%

已经下修过1次,所以大股东不还钱的意愿还是有的,只需要将正股从17.06上升到30.42(23.4*1.3)以上并维持至少15天即可,上升幅度大约78.3%,说容易也不容易,说难也不难。

当然也可以再次下修转股价(假设下修到17.06),然后再上升,这样就只需要上升30%并维持至少15天即可启动强赎。

2021中报显示账上货币现金37.32亿,还债压力比前面两个要小的多,所以能不能强赎,不好说。

对于光大转债的博弈,我选择买入正股光大银行,理由在《基于转债强赎的投机,光大转债有机会吗?》中已经写了,这里不再重复。

总体来说,这次投机选择的4个标的,亏钱的可能性很小并且幅度及其有限,但是赚钱的可能性很大并且幅度可观,值得参与。

但是由于我很少看盘,如果出现类似国贸转债这样最佳时机只有一天的情况,是很容易错过的,所以我只用了非常小的仓位来参与一下,权当娱乐,即使错过了时机,也无关紧要,重在参与。