融资性贸易历来是国有企业腐败案件高发区,经常可以看到各级政府对这块业务的严厉整改要求。资本市场给予金融含量高的业务模式估值都不高,认为资产质量暴雷的不确定性很高,风险巨大,赚的利润含金量不高。那么到底应该怎么看待商业模式中的金融属性,怎么定量的分析一个企业商业模式的金融属性?

一般来说,做生意是需要本钱的,采购、生产、销售等各个环节都需要资源占用。给予客户一定的账期,是基本的商业行为;在货源紧张的时候,给予供应商预付款,也是很合理的。因此,无论是制造业企业还是供应链企业,赚一些基于账期的钱,是很自然的一件事。当然,也有反其道而行之的,那就是可以大量占用上下游资金的资金池业务,这种业务在消费行业较为常见,典型如茅台。

既然赚上下游授信的钱是商业的常态,那么为什么特别强调供应链业务和贸易业务的融资属性呢?为什么供应链金融、融资性贸易给市场的印象是负面的?区别在于业务模式中的基石是什么?如果商业模式的核心就是提供授信,那就是金融业务,关键在于资产质量的风险控制。如果商业模式的核心不是授信带来的利息差,是因价值创造而收取的合理收益,那一定规模的商业信用收益是可以接受的。

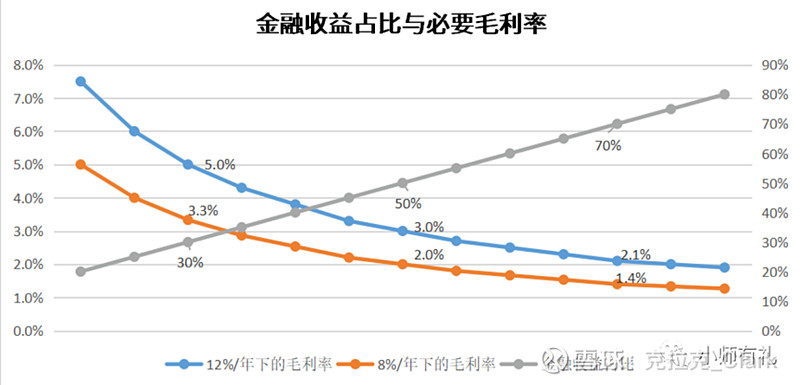

如果非要从定量上做个区分,拍个脑袋吧,金融收益占毛利的比重不超过30%,就是合理的。金融收益占比越高,金融属性越强;如果超过50%,就可以认定它的商业模式为供应链金融业务;如果超过70%,就可以认定它的商业模式为融资性贸易。

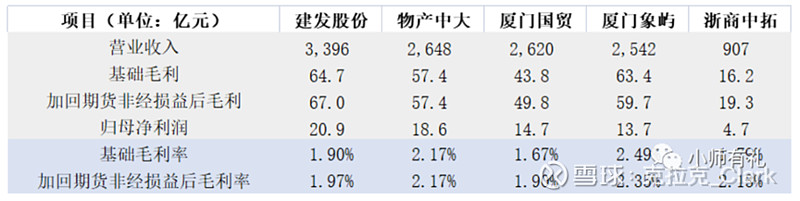

我们看一个简单的模型,假设供应链授信的利率为8%/年,给予客户的授信为45天,那么毛利率低于3.3%,就可以认为该商业模式的金融属性较强;如果毛利率低于2.0%,就可以认为商业模式以供应链金融为核心;如果毛利率低于1.4%,就可以认为商业模式是融资性贸易了。我们以这个作为标准,可以对A股四家供应链龙头企业做一个商业模式金融含量的简化分析。以2022年半年报的数据来看,厦门象屿的金融属性最弱,可以摘掉供应链金融为主业的帽子;厦门国贸的金融属性则相对较高强。

以上的分析是非常简略的,毛利率、净利润率、周转率、资产负债率等等都是商业模式的关键参数,参数组合是千变万化的,商业模式是复杂多元的,尽量不要用标签化的语言去理解企业,更不要以此作为投资的基础。

金融并不是天然就低于科技的商业模式,赚的都是人民币,并没有什么不同。核心在于自由现金流的稳定性、成长性和绝对回报率的高低。有的商业模式很赚钱,但只能承载一点资本,空间极为有限,基本没有成长性。上周看了一个小咖啡店,根据过去的经营流水,只要投资6万块,一年就可以赚9万块,投资回报率高达150%,收的还是纯现金,没有什么固定投资需要增加,但这个生意做做娱乐可以,赚钱是没有什么意义的,它所能承载的绝对资本太小了。对于企业来说,资本配置能力是核心能力,其中一个很重要的方面是可以配置的资本规模能有多大。大小不同,天差地别。

转自小师有礼。