泸州老窖(000568),主营:

1、白酒:国窖1573、窖龄酒、特曲、头曲和二曲(这5个品牌定位依次由高到低),以及其他白酒(包括泸州贡和老窖藏品等一大堆,因为品牌多,并且价位与特曲、头曲和二曲等重叠,所以我认为应该全部砍掉,化繁为简)。

2、养生酒。

3、百调酒。

一、业务。

备注:该表来自公司2018年报。

高档酒类:应该是指国窖1573。

中档酒类:应该是指窖龄酒和特曲。

低档酒类:应该是指头曲和二曲等。

二、资产负债。

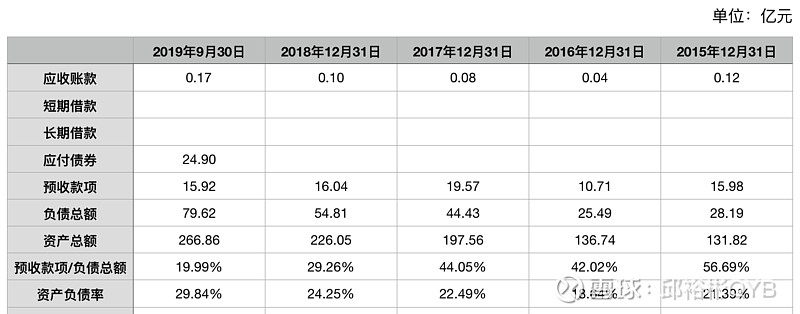

1、应收帐款。

金额相对于营收来说很小,可以忽略。

2、短期借款、长期借款和应付债券。

这三项长期为0,直到2019年9月30日才有24.9亿元的应付债券,可见2019年公司由于技改投入等导致资金紧张,需要发债筹钱。

3、预收款项/负债总额。

该比例在20%到60%之间,并且逐年降低,不好的趋势,应该是逐年提高才好。

4、资产负债率。

该比例这5年在20%到30%之间,不高。

三、利润。

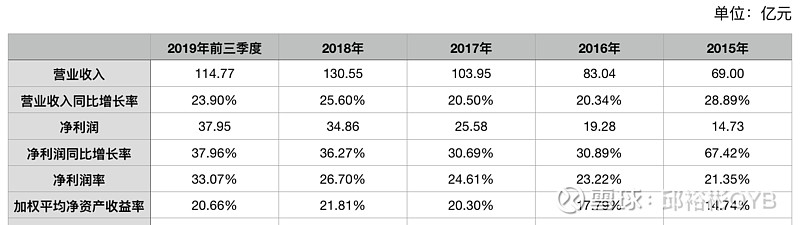

1、营业收入和净利润。

在这5年间,两项都是逐年增长,同时每期的净利润同比增长率都比营收收入同比增长率高10个百分点以上,值得称赞。

2、净利润率。

该比率逐年提高,目前已高达33%,非常棒。

3、加权平均净资产收益率。

该比率逐年提高,2019年前三季度已高达约21%,2019年全年应该在25%以上,不错。

四、现金流。

经营现金流量净额/净利润这个比例在2015年约为10%,非常低,当年经营现金流量净额小,不理想,其他年份的经营现金流还是非常好的。

五、与同行比较。

总体来看,在4家公司当中,泸州老窖的排名:

1、营业收入:第四。

2、净利润:第四。

3、净利润同比增长率:第一。

根据已公布的信息,预计2020年净利润同比增长率为:贵州茅台15%、五粮液18%、泸州老窖20%、洋河股份未知。

4、净利润率:第四。

5、加权平均净资产收益率:第三。

比较总结:泸州老窖在这5年当中,只有净利润同比增长率一项是不错的,其他四项都需努力提高。

六、优势。

1、品牌。

(1)国窖1573:中国高端白酒品牌三巨头(贵州茅台酒、五粮液、国窖1573)之一,按照市场份额大小排序为贵州茅台酒、五粮液、国窖1573。

(2)窖龄酒、特曲:作为中端白酒品牌,知名度和受欢迎度是非常棒的。

国人收入逐渐提高,消费能力随之增强,公司将因国窖1573、窖龄酒和特曲等产品销售额增长而持续受益。

2、产品保质期长。

白酒一般来说没有保质期限制,相反是存放时间越长越值钱,酒是陈的香,所以不存在由于滞销导致产品过期变质的情况。

七、估值。

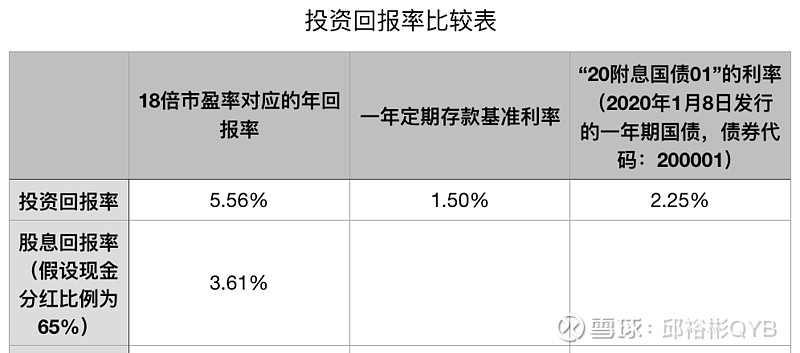

综合来看,目前我给贵州茅台的合理市盈率为20倍,五粮液19倍,洋河股份17倍,泸州老窖18倍。

公司2016年到2018年的现金分红比例在65%到72%之间。由上表可见,18倍市盈率的泸州老窖可带来年化5.56%的收益(该收益率是静态数据,未考虑股价涨跌情况),回报率相比表中其他两项还是可以的。

公司2019年前三季度净利润同比增长37.96%,考虑到增值税减免的影响,预计2019年全年净利润同比增长39%,对应每股收益为3.3元。预计公司2020年净利润同比增长20%,对应的每股收益为4元,18倍市盈率对应的股价为72元,所以股价在72元以下,都是比较好的买入机会。2020年目标股价我看到120元,对应估值为30倍市盈率(2019年股价最高值为98.48元,相对于每股收益3.3元的估值也是约为30倍市盈率)。2020年4月3日,公司股票收盘价为74.3元,相比目标价120元还有62%的上涨空间,非常可观。

总之,泸州老窖是一台银牌赚钱机器。(评级分三级:金牌、银牌和铜牌)

本文原创者:邱裕彬(微信公众号)

免责声明:邱裕彬的所有内容,仅供参考,不作为投资建议。若您据此进行投资,所造成的一切后果,由您自行承担,邱裕彬概不负责。投资有风险,入市需谨慎!