在上篇文章《对价交易的数学原理,实例讲解不必考虑股价的股票交易流程》里,我们用一个实例验证了利差公式

的正确,这一篇我们来讨论它的交易可行性。

我们先来挖潜一个老问题:做对价交易最主要的目标是什么?

实现股票数量的指数级增长!

这样的话,可以先放下收益率不提,更多地来关注股票数量的增长。那么,我们来推导一下股票增长率的公式。以利差除以股票末值

和初始数量

得到股票数量的增长率

简化后,有

从式中可以看出,要使

变大,可使

和

变小,

变大。

数学推导先告一段落。我们看一张真实的价比值曲线图:

图中的红线是2019年到2022年上海银行VS中国太保的价格比值曲线。分析这条曲线,我们会发现几个特征:

1、与上证指数高度负相关(若中国太保:上海银行则正相关),大盘涨它就跌,大盘大涨它就大跌;

2、周期性很明显,一年一个大周期,一年中还有数个小周期;

3、小周期的均值随大盘走势逐步抬高或逐步走低;

4、可以利用价比值曲线的时间周期和涨跌幅度,反向预测大盘或个股走势。之前我说太保涨幅会超过上银,且股价会创阶段新高,就是基于对这条曲线的分析。

结合上面的公式和价比值曲线的特征,对

合理预判后赋值,就是对价交易最重要的工作了。

就当前的情况而论,我的主要持仓为中国太保,相当于卖出上海银行+买入中国太保的启程交易已经完成,即这一部分的值已经确定。预测值会走低,那么这一周期的取值要比上一周期的小一些,那样股票数量的收益率就会变大了。

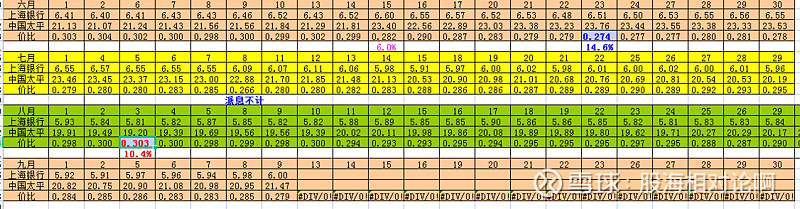

以下表中的数据为例

上一个

=0.274

=0.303

=(0.274+0.303)/2=0.289,取下个

=0.26,太保股价涨幅预测为1.2(当前涨幅10%)即

=1.2,那么

=(1-0.26/0.289)/1.2+(0.303-0.289)=9.76%。

如果能实现,小半年的目标就完成了!

当然,短期预判出错概率很大,这样做交易是有风险的。

但是,这个风险我们要辩证地去看。是完不成这个交易的风险大,还是完成这个交易的风险大?

完不成交易,中国太保又买回来了,如果值继续走低,下个小周期还能赚;完成交易,手上的股票全是上海银行,数量倒是变多了,如果值继续走低,一年内回不到中国太保了,算不算亏?

反过来说,如果值短期走高(一两个月的时间),则是另外一番景象。

所以,没有完美的交易,我们要看长期趋势,做长期预测,不要轻易满仓交易,要学会分仓逐笔交易。重要的是赚钱,而不是赚到全部的钱,两头都想吃,往往一头都吃不着。

另外,补充一点,当变小时,会变大,即股票下跌有利于股票数量的增长。所以,为什么一定要盼着股票涨呢?