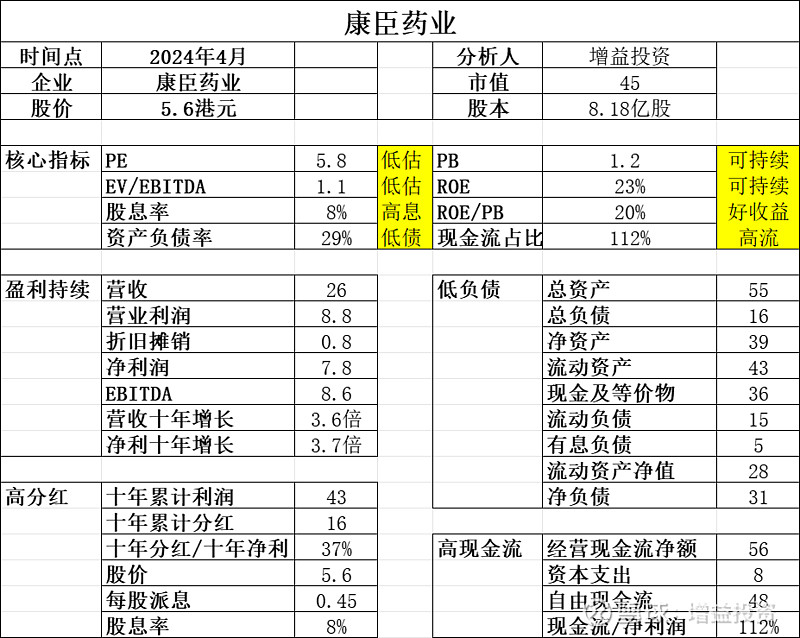

今天分析康臣药业,这家公司笔者入手时,市值与流动资产相当,PE低至6倍,股息率8%,下面我们深入研究下:

根据笔者“低估高息可持续,低债高流好收益”的选股策略,首先上分析图:

第一步,分析赚钱能力

2014-2023年,累积净利润43亿;

2014-2023年,累积分红16亿,分红率38%。

2014-2023年,累积经营现金流净额 56亿,现金流/净利润为112%,现金流良好。

2014-2023年,累积资本开支8亿,大约19%的净利润资本开支,资本开支占比较小。

2014-2023年,公司净资产从13亿增加到39亿,增量26亿;

现金流净额56亿-累积资本开支8亿=48亿,自由现金流超过净利润;

净利润43-分红16=26亿;与净资产增量相当,说明公司赚取的是真金白银,同时也说明公司很赚钱,是妥妥的现金奶牛。

第二步,评估六项标准:

1、低估:对于一家中药公司,PE不到6倍,股息率高达8%,属于肉眼可见的低估,低估的核心原因在于公司专利即将到期,并且公司没进港股通,如果这样的公司在A股上市的话,估值至少100亿起。(这就是流动性折价,类似于达仁堂在新加坡的S股,市值只有A股的三分之一,这样就存在一个套利机会,在4月份A股达仁堂上涨后,S股并没有跟随上涨,笔者当时看到了这个机会,终究因为跨境汇款等原因没有下手,到现在短短两三个月达仁堂S股大约上涨30%左右了。)

2、高息:康臣药业股息率8%,所有的医药股中,能够达到这个股息率的,可谓绝无仅有。即使是创新药巨头石药集团,在经过如此下跌后,股息率也只有4%。可能唯一可以对标的只有达仁堂S股了。

3、可持续:康臣药业的可持续关键在于专利到期后是否能够维持现有营收利润规模,以及公司能保持增长后冲进港股通。从定量方面看,根据康臣药业过往的ROE数据,近5年平均为20%+,这样的数据表现,一骑绝尘,极其优秀。

4、低债:公司资产负债率30%,有息负债只有5亿,相对43亿的流动资产来说,占比非常低,财务报表非常健康稳健。

5、高现金流:康臣药业过往五年的累积现金流与利润的比值为112%,属于真金白银。

6、好收益:公司的ROE常年20%+,ROE/PB=20%;这意味着即使公司不增长,按照这个价格购买,约可以获得20%的年化收益,每年可以稳定获得8%的分红;

第三步,分析赚钱模式

【巴菲特:真正伟大的生意,不但能从有形资产中获得巨大收益,而且在任何持续期内,都不用把收益中很大的一部分进行内部再投资以维持其原有的高回报率。】

巴菲特所说的伟大生意,其实都有巨大的经济商誉,这种商誉可以实现很小的投入,就能产生很大的经济回报。具体分析时,可以用资本投入回报率ROIC指标进行分析:

资本投入回报率ROIC

=息前税后利润NOPLAT / 投入成本IC

=息税前利润EBIT*(1-税率)/投入成本IC

=(营业收入-营业成本-销管费用)*(1-税率)/(有息负债+净资产-超额现金-非经营性资产)

=(营业利润+财务费用+税金-非经常性损益)*(1-税率)/(营运资产-多余现金+固定资产+无形资产)

EBIT=(总营业额26-销售成本6.7-销售费用8.5-行政费用3)=8.5亿;

T=0.77/8.64=9%

IC= (净资产39-多余现金31+有息负债5)=13亿

ROIC=EBIT*(1-T)/IC=50%;

这个指标非常优秀,与巴菲特购买可口可乐时的ROIC指标差不多;

第四步,评估估值

1、康哲药业的估值分位值30-70分位时,PE分别是6-16倍;平均值为11倍;康臣药业的合理价格90-130亿,股价10-15元;

2、行业情况来看,PE平均值10倍,中位值12倍;对应80-100亿估值;PB平均值2.2倍,中位值1.7倍,对应估值70-90亿;

3、现金流价值

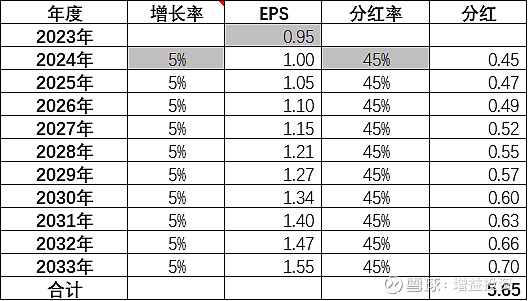

以康臣药业2023年实际自由现金流40亿计算(相对保守,因为产能建设已经完成,后续基本没有太大的资本支出),增长率前十年取5%,后十年零增长,只考虑20年的现金流,折现率取15%,计算如下:

从现金流的角度,测算公司前十年5%增速,后十年不增长,15%的折现率下,依然有75亿的估值,相对现有的45亿估值具有较大的安全边际,测算公司内部收益率IRR大概率能保证有26%的回报。

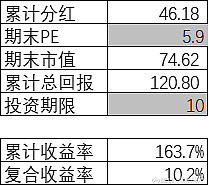

4、计算投资收益

这里每股收益取值为2023年的8.8亿,同时不考虑分红再投入的情况下,预计能取得10%的复合收益。

看到这里,就打赏一下吧!

每一篇精心写文章,送给这么爱学习的你!